مع التوسع السريع لمسار الأصول الحقيقية (RWA) واشتداد المنافسة بين العملات المستقرة ذات العائد، لا يزال عدد كبير من رموز المشاريع يعاني من ارتباط ضعيف أو حتى انفصال تام عن التدفقات النقدية لأصولها الأساسية. ما تسعى إليه EDEN هو إنشاء مسار نقل قيمة قابل للتدقيق: العائد الحقيقي يدخل البروتوكول ← الاحتياطيات على السلسلة تؤدي إلى إعادة شراء EDEN أو قفل xEDEN ← تتوافق مصالح الحاملين مع اعتماد المنتج ← يتسارع إجمالي القيمة المقفلة (TVL) والشراكات المؤسسية ← تعزز العجلة دورانها مرة أخرى. بالنسبة للمهتمين بـ"أذون الخزانة الأمريكية على السلسلة + اقتصاديات الرمز"، فإن فهم EDEN هو المفتاح لاستيعاب منطق نمو OpenEden.

تستعرض الأقسام التالية بالترتيب: التموضع الوظيفي لـ EDEN، وتصميم التوزيع والحوافز، ودور الحوكمة، والارتباط مع RWA/DeFi، ومحركات السعر، ومحرك عائد USDO الأساسي، ومخاطر الاستثمار الرئيسية، والإمكانات طويلة الأجل في سياق توسع RWA القائم على الائتمان، موضحة كيف تعمل EDEN كمحور نمو النظام البيئي لـ OpenEden.

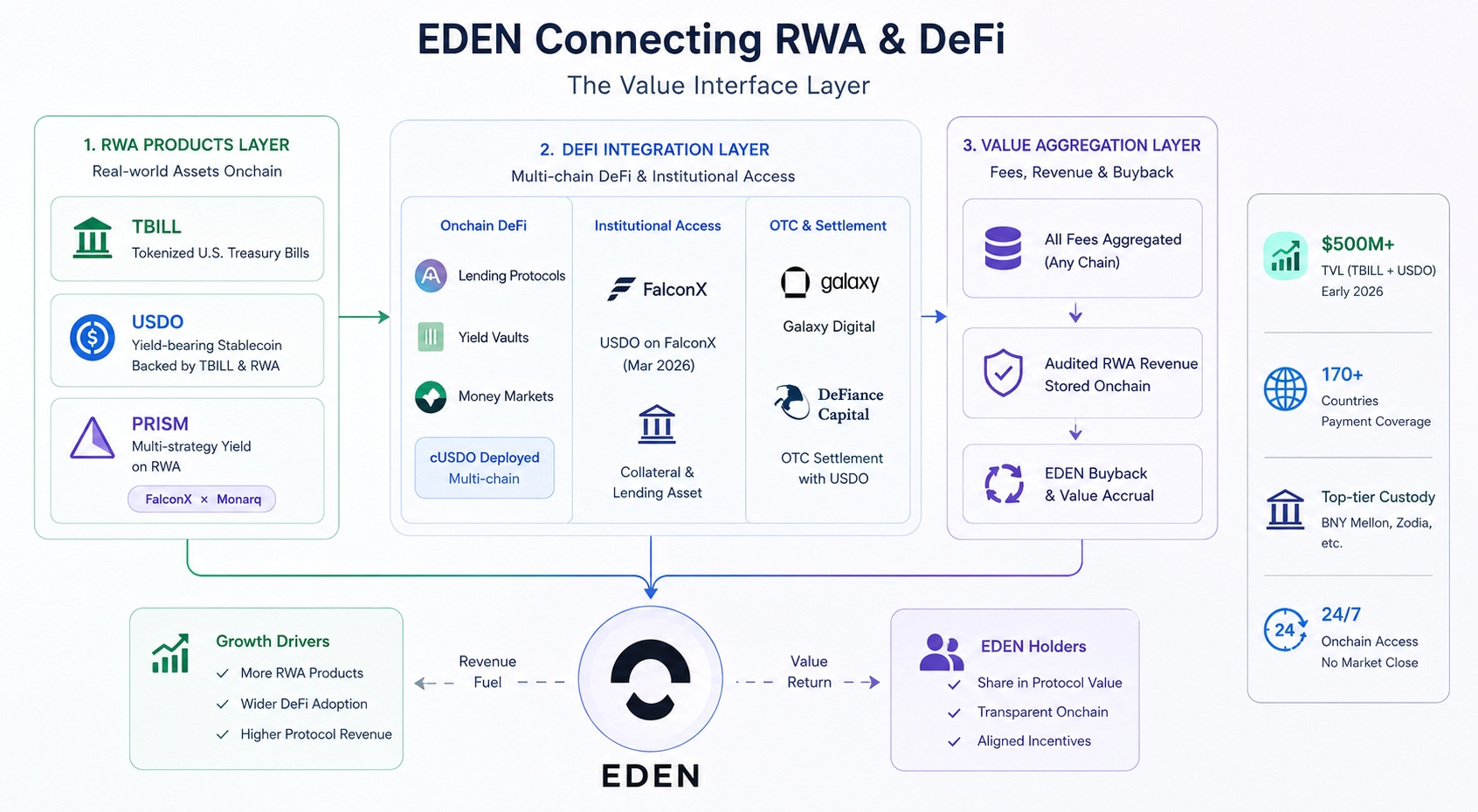

الوظائف الأساسية واستخدامات رمز EDEN

يؤدي EDEN ثلاثة أدوار متزامنة داخل نظام OpenEden.

- رمز الخدمة: تمتّع حيازة EDEN المستخدمين بتخفيضات في رسوم الإدارة والمعاملات لمنتجات مثل TBILL وUSDO وPRISM، وتمنحهم أولوية الوصول إلى خطط الاشتراك والسيولة للمنتجات الرمزية الجديدة، مما يقلل تكاليف الدخول للمؤسسات ومستخدمي DeFi إلى سوق RWA المتوافق.

- أداة تخزين وتراكم: يؤدي تخزين EDEN إلى إنتاج xEDEN. xEDEN هو رمز حوكمة متراكم تلقائيًا لا يتطلب مطالبات يدوية داخل العقد؛ إذ تزداد كمية EDEN القابلة للاسترداد لكل xEDEN بمرور الوقت. مع ضخ إيرادات بروتوكول RWA، من المتوقع أن ينتقل xEDEN من مرحلة الاعتماد على الإصدار المبكر إلى التحول تدريجيًا إلى أصل مركب مدعوم بعوائد حقيقية.

- أداة مواءمة القيمة: تخطط OpenEden لتخصيص جزء من رسوم البروتوكول والعوائد الناتجة عن الأصول الحقيقية (RWAs) المحتفظ بها في الخزينة لإعادة شراء EDEN من السوق المفتوحة. يمكن الاحتفاظ بالرموز المعاد شراؤها في الخزينة، أو إعادة تخزينها في xEDEN، أو استخدامها في برامج السيولة واستقرار السوق، مما يخلق مكافآت هيكلية للمشاركين على المدى الطويل.

يلخص الموجز الرسمي الآلية المذكورة أعلاه باسم "عجلة RWA": العائد الحقيقي ← التقاط القيمة على السلسلة ← مواءمة الحاملين ← زيادة الاعتماد ← التراكم على نطاق واسع. يقع EDEN في المركز، وليس كملحق هامشي.

توزيع رمز EDEN وآلية الحوافز

يبلغ إجمالي المعروض من EDEN 1,000,000,000 رمز، مع توزيع يوازن بين المجتمع والمطورين ومزودي رأس المال:

| الفئة |

النسبة المئوية |

أبرز نقاط الإصدار |

| النظام البيئي والمجتمع |

%41.22 |

يُفتح حوالي %34.75 عند حدث توليد الرمز (TGE)؛ يُستخدم للتخزين والسيولة وإدراج البورصات وغيرها. |

| الفريق والمستشارون |

%20.00 |

فترة حجز أولي 6 أشهر + استحقاق خطي 24 شهرًا |

| المستثمرون |

15.28% |

نفس ما سبق |

| المؤسسة |

10.00% |

يُفتح %20 في اليوم الأول؛ والباقي يُصدر حسب الجدول الزمني |

| توزيع مجاني (حملة Bills) |

%7.50 |

المشاركون في حملة Bills |

| المتبنون الأوائل |

6.00% |

المستخدمون الذين ساهموا في النظام البيئي منذ عام 2023 |

عند TGE، يدخل حوالي %40.5 إلى التداول، مع فترة توزيع كاملة تبلغ حوالي ثلاث سنوات.

تشمل أدوات الحوافز: مكافأة حاملي EDEN (EHBM) — في غضون 120 يومًا من TGE، يمكن المطالبة بـ%20 في أي وقت؛ المطالبة بـ%80 مبكرًا تؤدي إلى فقدانها ودخولها في مجمع مشترك؛ الحاملون الذين يستمرون حتى نهاية الفترة يحصلون على تخصيصات إضافية. تربط حملة Bills بين مستخدمي TBILL/USDO الأوائل وتخصيص الرمز. تغطي خطط التخزين عبر السلاسل والسيولة شبكات إيثريوم وBNB Chain وسولانا وقاعدة (Base) وXRPL وغيرها، مما يوحد قيمة النشاط عبر السلاسل في الاقتصاد الأساسي.

في مارس 2026، أعلنت OpenEden عن تمديد استحقاق رموز الفريق والمستشارين بمقدار تسعة أشهر (تم تأجيله إلى يناير 2027) لتقليل ضغط البيع على المدى المتوسط والطويل والتأكيد على التزام البناء طويل الأجل — وهو متغير رئيسي يجب أخذه في الاعتبار عند تقييم جانب العرض.

دور EDEN في نظام الحوكمة

تتبع حوكمة OpenEden مبدأ "التنسيق على السلسلة + الامتثال خارج السلسلة": يمكن للحوكمة تعديل معايير الحوافز والمنتج، لكنها لا تحل محل الكيانات المرخصة أو الالتزامات التنظيمية.

تتم العملية كالتالي: مناقشة في منتدى حوكمة Discord ← يصوت حاملو xEDEN على Tally (يلزم التفويض أولاً لتفعيل قوة التصويت؛ الوزن يتناسب مع مقتنيات xEDEN). حاليًا في مرحلة الإطلاق، تُقدم المقترحات بشكل أساسي من قبل مؤسسة OpenEden؛ وسيتم فتح حقوق الاقتراح للمجتمع لاحقًا.

يشمل نطاق الحوكمة: وتيرة إصدار الرمز، استراتيجيات الاحتياطي وإعادة الشراء، استخدام الخزينة، إطلاق المنتجات الجديدة، أولويات التعاون الإقليمي، وغيرها. يخطط البروتوكول لتقديم أداء مرتبط بالمقترح — إذا أدت القرارات إلى زيادة TVL أو عائد RWA، فقد يحصل المصوتون على إصدارات إضافية؛ تُنشر النتائج علنًا كل ثلاثة أشهر.

تمت الموافقة على أول مقترح حوكمة: استخدام 30,000 USDC لإعادة شراء EDEN من السوق المفتوحة، مما يمثل بدء تشغيل آلية نقل إيرادات RWA إلى طبقة الرمز. يمكن استخدام EDEN المعاد شراؤه لتراكم الخزينة، أو إعادة تخزينه في xEDEN، أو برامج السيولة، بدلاً من التخفيف البسيط عبر التوزيع المجاني.

كيف يربط EDEN بين نظامي RWA وDeFi البيئيين

يعمل EDEN كـ "طبقة واجهة القيمة" لـ OpenEden التي تربط بين TradFi وDeFi.

- طبقة منتجات RWA: تمثل TBILL أذون الخزانة الأمريكية قصيرة الأجل المرمزة؛ USDO هي عملة مستقرة ذات عائد تُصدر باستخدام TBILL وضمانات أخرى؛ PRISM (أُطلقت في يناير 2026 بالشراكة مع FalconX وMonarq) تضيف عوائد كمية متعددة الاستراتيجيات فوق RWAs. يؤدي توسع المنتج مباشرة إلى زيادة رسوم البروتوكول وهوامش RWA، مما يغذي عمليات إعادة شراء EDEN.

- طبقة تكامل DeFi: يُنشر cUSDO على سلاسل متعددة، ويُدمج في خزائن الإقراض والعائد؛ تم إدراج USDO على FalconX في مارس 2026 لتعمل كضمان مؤسسي وأصل إقراض؛ كما استُخدمت كعملة تسوية للمعاملات خارج المنصة (OTC) من قبل مؤسسات مثل Galaxy Digital وDeFiance Capital، متجاوزة حدود "أداة الادخار".

- طبقة تجميع القيمة: تنص الوثائق الرسمية بوضوح على أنه بغض النظر عن السلسلة التي يحدث فيها النشاط، تُجمع رسوم المعاملات ورسوم خدمة المنصة في الاقتصاد الأساسي لـ OpenEden؛ تدخل إيرادات RWA المدققة في عقد الاحتياطي على السلسلة، الذي ينفذ بشكل دوري عمليات إعادة شراء EDEN، مما يشكل آلية نقل أساسيات قابلة للتتبع على السلسلة.

لذلك، يراهن حاملو EDEN بشكل أساسي على: مدى انتشار اعتماد نظام أذون الخزانة الأمريكية المرمزة بالإضافة إلى قوة تنفيذ عمليات إعادة الشراء من الإيرادات — وليس على تضخيم مفهوم معزول.

العوامل الرئيسية المؤثرة على قيمة رمز EDEN

المحركات الإيجابية:

- حجم TBILL/USDO: يتجاوز إجمالي TVL للاثنين $500 مليون (حسب بيانات بداية 2026). كلما زاد الحجم، زادت سمك الرسوم والهوامش، وزادت قدرة إعادة الشراء.

- عمليات إعادة الشراء والإغلاق: يحدد تكرار وحجم عمليات إعادة شراء الاحتياطي على السلسلة، إلى جانب معدل تخزين xEDEN، بشكل مشترك ضغط البيع المتداول والندرة.

- التأييد المؤسسي: استثمارات استراتيجية من Ripple وLightspeed Faction وGate Ventures وFalconX وغيرها في نهاية 2025؛ زيادة القنوات المؤسسية وحالات التسوية في 2026.

- تمديد استحقاق الفريق: تأخير الاستحقاق لمدة تسعة أشهر يخفف من توقعات ضغط البيع من الفريق خلال 2026–2027.

العوامل المثبطة:

- الفتح المستمر: حوالي %58 من الرموز لا تزال في عقود الاستحقاق (حتى أبريل 2026)، مع 25 حدث فتح لا تزال مقررة قبل أبريل 2028.

- أسعار الفائدة الكلية: تخفيضات الفيدرالي لأسعار الفائدة تضغط على عوائد أذون الخزانة الأمريكية، مما يضعف جاذبية USDO/TBILL مقارنة بالعملات المستقرة ذات العائد المرتفع.

- بيتا العملات الرقمية: كرمز RWA مدرج حديثًا، يظل سعر EDEN قصير الأجل متأثرًا بمعنويات السوق الأوسع.

المقاييس الأساسية القابلة للتتبع: معدل نمو TVL، سجلات إعادة الشراء على السلسلة، نسبة إغلاق xEDEN، معدل تمرير مقترحات الحوكمة — بدلاً من مجرد ترتيب القيمة السوقية.

تحليل منطق العملة المستقرة ذات العائد لـ OpenEden

المحرك الأساسي لعجلة EDEN هو نظام العملة المستقرة ذات العائد، مع USDO في جوهره.

يُصدر USDO بواسطة OpenEden Digital Limited، المرخصة من سلطة النقد في برمودا (BMA)، وهو مرتبط بـ 1 دولار أمريكي، ومضمون بالكامل بأذون خزانة أمريكية مرمزة مثل TBILL، بعائد سنوي مستهدف يبلغ حوالي %3.25. ينعكس العائد يوميًا من خلال إعادة التأسيس: رصيد USDO = أسهم × مضاعف المكافأة، مما يزيد تلقائيًا من رصيد محفظة الحامل.

cUSDO هو الإصدار غير المعاد تأسيسه: تظل الكمية ثابتة بينما يزداد سعر الوحدة مع العائد، مما يسهل التكامل مع بروتوكولات DeFi؛ وهو قابل للتبادل مع USDO من خلال غلاف غير مرخص، بعائد مكافئ، وقد تم توسيعه ليشمل شبكات مثل إيثريوم وقاعدة (Base) وBSC وسولانا.

سلسلة المنطق واضحة: فائدة أذون الخزانة الأمريكية ← زيادة صافي قيمة أصول TBILL ← توسع مجمع ضمانات USDO ← ارتفاع سعر إعادة التأسيس/cUSDO ← اعتماد المستخدمين والمؤسسات لـ USDO ← رسوم الإدارة وتأثيرات الحجم ← إيرادات RWA تعيد شراء EDEN ← تحفيز المزيد من حيازة EDEN للحصول على خصومات على الرسوم. USDO هو "الوقود"، وEDEN هو "ناقل الحركة".

في مايو 2026، قدمت OpenEden استراتيجية "الائتمان أولاً" في مؤتمر Consensus Miami، بحجة أن الائتمان المرمز أكثر عرضة لتحقيق اعتماد مؤسسي على المدى القصير مقارنة بالأسهم. ستشكل TBILL وUSDO ورموز الائتمان اللاحقة معًا مصفوفة منتجات — مما يعني أن أساس قيمة EDEN قد يتوسع من أذون الخزانة الأمريكية وحدها إلى RWAs ذات الدخل الثابت والائتمانية.

المخاطر الرئيسية التي يجب مراعاتها عند الاستثمار في EDEN

- عرض الرمز: نسبة عالية مفتوحة عند TGE مقترنة بإصدار خطي لمدة 3 سنوات؛ قد يخلق المشاركون في التوزيع المجاني أيضًا ضغط بيع دوري بعد انتهاء صلاحية EHBM. على الرغم من أن الفريق مدد فترات الإغلاق، إلا أن انتهاء فترة الحجز الأولي لحصة المستثمرين سيزيد من المعروض المتداول.

- تحقيق الأساسيات: إذا ظل حجم إعادة الشراء صغيرًا باستمرار أو ركد نمو TVL، فقد ينحرف EDEN عن إيرادات RWA على المدى الطويل.

- نضج الحوكمة: تتركز حقوق الاقتراح حاليًا في المؤسسة، مع تأثير جوهري محدود للمجتمع، مما يشكل خطر "حوكمة شكلية وليست جوهرية".

- التنظيم والمنتجات: قد تؤثر التغييرات في التشريعات المتعلقة بـ RWA والعملات المستقرة وقيود البيع عبر الحدود على إيرادات USDO/TBILL وسردية EDEN.

- التكنولوجيا والسوق: ثغرات العقود الذكية، التقلب الشديد بسبب عدم كفاية سيولة EDEN، وتحويل TVL من قبل المنافسين مثل Ondo وEthena.

- التنفيذ الاستراتيجي: لا تزال منتجات الائتمان الجديدة في مرحلة التخطيط أو المبكرة، مع شكوك حول وتيرة الإطلاق ومساهمة الإيرادات.

تعني المخاطر المذكورة أعلاه أن EDEN أكثر ملاءمة للمشاركين الذين يفهمون بالفعل نموذج أعمال OpenEden ويمكنهم تحمل التقلبات ودورات الفتح لبحثهم الخاص، ولا تشكل أي نصيحة استثمارية.

الإمكانات التنموية طويلة الأجل لنظام EDEN البيئي

على المدى القصير (2026): ترسيخ مؤسسية USDO (FalconX وقنوات أخرى)، التوسع متعدد السلاسل لـ PRISM، تطبيع عمليات إعادة الشراء عبر الحوكمة؛ توسع BNY للحضانة الرقمية إلى أبو ظبي في مايو 2026 يساعد في تعزيز سردية الحضانة الأساسية لـ TBILL.

على المدى المتوسط: دفع إطلاق منتجات "الائتمان أولاً"، توسيع سيناريوهات استخدام EDEN (أولوية للمنتجات الجديدة، المزيد من مجمعات الرسوم)؛ فتح مقترحات الحوكمة المجتمعية، تقديم حوافز مرتبطة بالمقترحات، تعزيز ارتباط المستخدمين بـ xEDEN.

على المدى الطويل: إذا وصل سوق الأصول الحقيقية المرمزة إلى تريليونات الدولارات، فإن OpenEden، بتصنيفاتها S&P AA+ وMoody's A والحضانة المباشرة من BNY، في وضع جيد لشغل مقاعد البنية التحتية في مسار أذون الخزانة الأمريكية على السلسلة والعملات المستقرة المتوافقة ذات العائد. قد تتاح لـ EDEN بعد ذلك فرصة أن تصبح واحدة من رموز الحوكمة القليلة المرتبطة باستمرار بتدفقات RWA النقدية.

يظل خط الفصل للنجاح ثابتًا: ما إذا كان يمكن تحويل إيرادات RWA بشكل ثابت وقابل للتدقيق إلى عمليات إعادة شراء على السلسلة وتراكم xEDEN. إذا دارت العجلة، تحمل EDEN علاوة هيكلية؛ إذا توقفت، يظل الرمز في المقام الأول شريحة نظام بيئي مدفوعة بالإصدارات والتوزيعات المجانية.

ملخص

جوهر اقتصاديات رمز EDEN هو نقل التدفقات النقدية الحقيقية الناتجة عن أذون الخزانة الأمريكية المرمزة والعملة المستقرة ذات العائد لـ OpenEden إلى الحاملين على السلسلة من خلال خصومات الرسوم، والتراكم التلقائي لـ xEDEN، وعمليات إعادة الشراء عبر الحوكمة، وتجميع القيمة عبر السلاسل المتعددة. يوفر تمديد استحقاق الفريق في 2026، وتكامل FalconX، وتنفيذ إعادة الشراء عبر الحوكمة، واستراتيجية "الائتمان أولاً" أبعادًا جديدة لمراقبة العجلة.

عند تقييم EDEN، يُوصى بتتبع TVL لـ TBILL/USDO، وبيانات إعادة الشراء على السلسلة وإغلاق xEDEN، وتنفيذ مقترحات الحوكمة، وتقدم منتجات الائتمان في وقت واحد — هذه المؤشرات تعكس بشكل أفضل ما إذا كان النظام البيئي ينمو حقًا مقارنة بأسعار الرمز قصيرة الأجل. مع اشتداد المنافسة على البنية التحتية لـ RWA، سيحدد ما إذا كان EDEN قادرًا على تحويل عوائد أذون الخزانة والائتمان بشكل ثابت إلى عوائد رمزية السقف الطويل الأجل لنظام OpenEden البيئي.