الملخص

- في أبريل، تعززت عملتا BTC وETH معًا، مع تعافٍ ملحوظ في شهية المخاطرة بالسوق مقارنةً بشهر مارس. أكملت نقاط التسعير الرئيسية مسارًا فنيًا من "الارتداد من القاع ← استعادة المستويات الأعلى"، مما وفر الأساس لشهية المخاطرة اللازمة لدوران القطاعات والرموز البديلة.

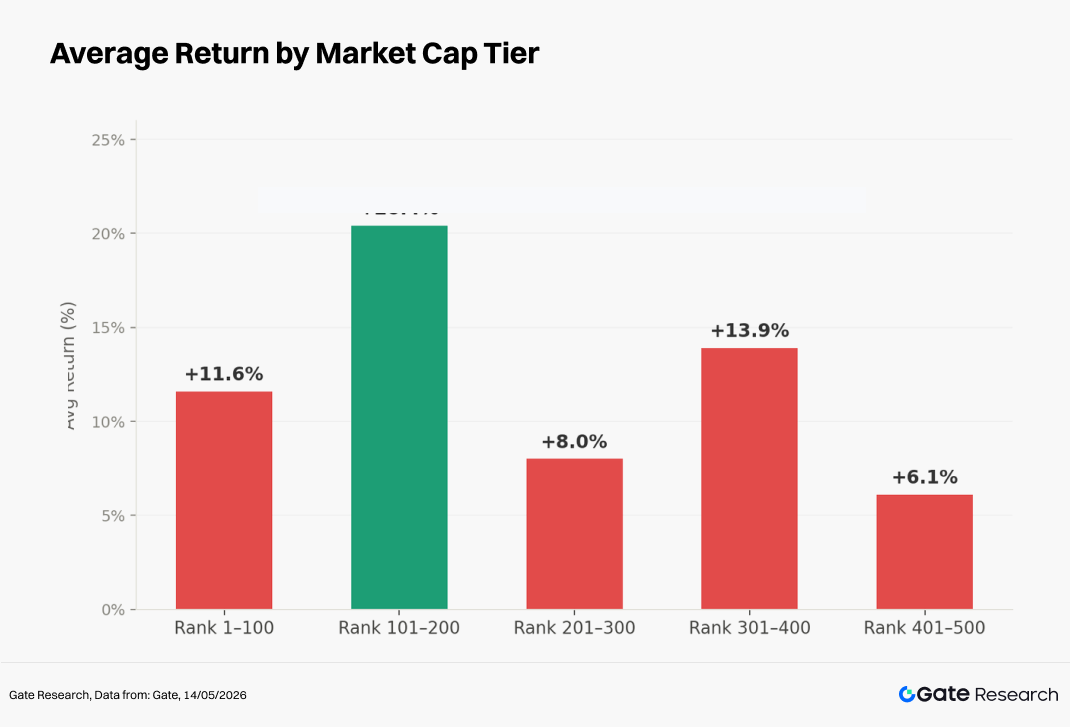

- بلغ متوسط العائد المرجح بالتساوي لأفضل 500 رمز من حيث القيمة السوقية حوالي +%12.0؛ وسجلت شريحة التصنيف 101–200 مكاسب بنحو +%20.4، لتكون الأفضل أداءً خلال الشهر؛ بينما ارتفعت شريحة التصنيف 1–100 بنحو +%11.6.

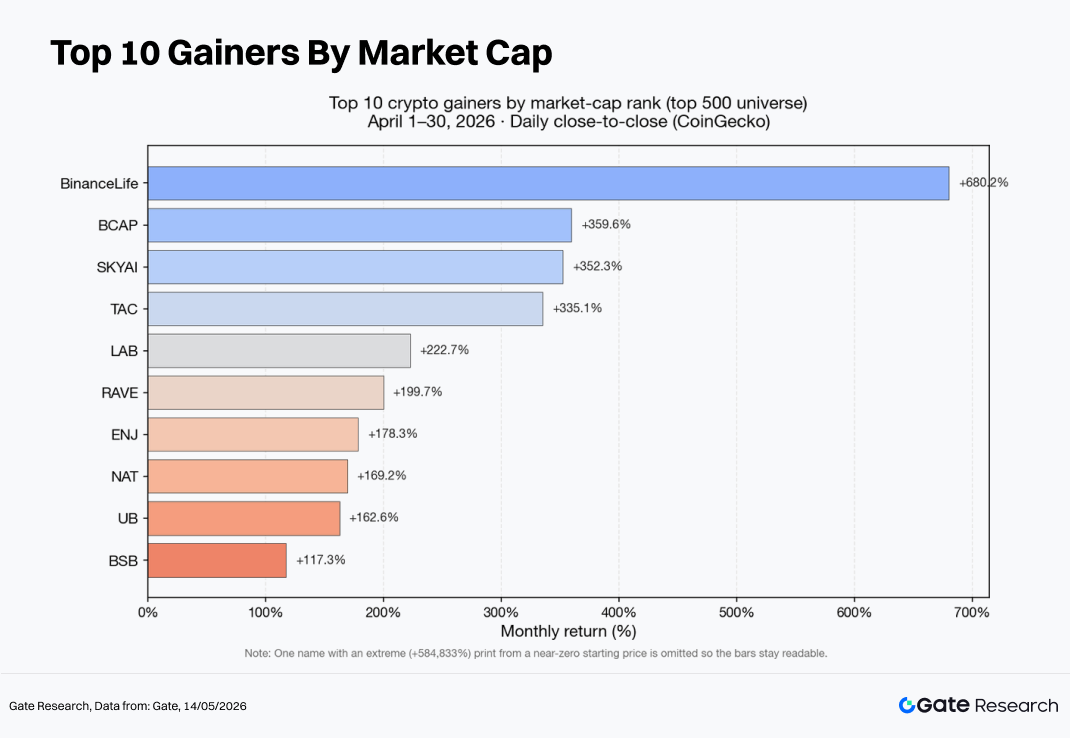

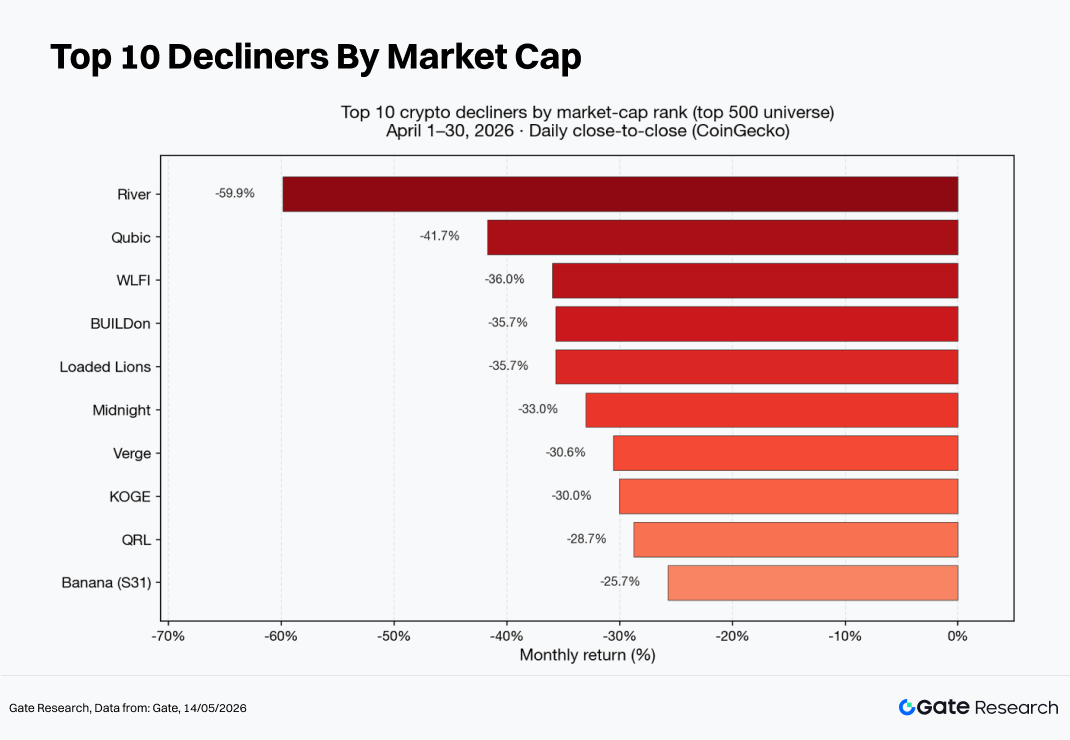

- على مستوى الرموز الفردية، تعايشت الأصول عالية بيتا، وروايات الميم، والموضوعات القطاعية. تصدرت القائمة Binance Life وBCAP وSKYAI وTAC كأكبر الرابحين، بينما جاءت RIVER وQUBIC وWLFI كأكبر الخاسرين.

- ضمن أفضل 100 رمز من حيث القيمة السوقية، سجلت LUNC وPENGU وJST وARB عوائد إيجابية قوية، بينما واجهت WLFI وTRUMP وTAO ضغوطًا هبوطية. وبالمقارنة مع "ارتفاع AI" الأكثر تركيزًا في مارس، بدا أبريل أقرب إلى بيئة سوق تتسم بـ "روايات متوازية متعددة + تخفيف الصفقات المزدحمة".

- من حيث حجم التداول، أظهرت ENJ وSKYAI ارتفاعات اختراق كلاسيكية مصحوبة بتوسع في الحجم؛ بينما ضعفت ONT رغم ارتفاع الحجم، مما يعكس اشتداد التباين في السوق. وسجلت NIGHT انخفاضات حادة مع تراجع حجم التداول إلى أقل من %20 من مستويات مارس، مما يشير بوضوح إلى تصحيح منخفض الحجم. ارتفع كل من BTC وETH في السعر بينما تقلص حجم التداول، مما يدل على أن الزخم الإضافي الواسع لم يتشكل بعد عبر السوق بأكمله.

1. نظرة عامة على سوق العملات الرقمية

في أبريل، تحسنت البيئة الكلية العالمية وشهية المخاطرة في السوق بشكل ملحوظ مقارنةً بشهر مارس. خضعت البيانات الاقتصادية وتوقعات السياسات عبر الاقتصادات الكبرى لعملية إعادة تسعير تدريجية وسط التقلبات، بينما تراجعت معنويات الملاذ الآمن الهامشية. ونتيجة لذلك، انتعشت أسواق الأسهم والأصول الحساسة لأسعار الفائدة معًا، وشهد سوق العملات الرقمية، كفئة أصول عالية بيتا، مرحلة من التعافي.

بلغت BTC القاع أولاً خلال الشهر قبل أن تتعزز مرة أخرى، حيث بلغت أدنى مستوى محلي حوالي 3 أبريل ثم سجلت أعلى مستوى جديد قصير الأجل قرب نهاية الشهر، مما يعكس "ارتفاعًا تعافيًا مدفوعًا بشهية المخاطرة". حققت BTC حوالي %11.9 خلال أبريل، بينما ارتفعت ETH بنحو +%7.3.

في الوقت نفسه، بلغت التدفقات الداخلة لصناديق BTC ETFs ما يصل إلى $2.44 مليار في أبريل، وهو أكبر تدفق شهري منذ أكتوبر 2025. تجاوز إجمالي الأصول المدارة لصناديق BTC ETFs $100 مليار لأول مرة، مما يشير إلى تحول هيكلي في كيفية حصول رأس المال المؤسسي على تعرض للبيتكوين.

على جانب السلسلة، استمرت القيمة السوقية المتداولة للعملات المستقرة في التوسع المعتدل. وفقًا لمقاييس العملات المستقرة من DeFiLlama، زاد إجمالي المعروض من العملات المستقرة من حوالي 315.2 مليار دولار أمريكي في 31 مارس إلى حوالي 319.4 مليار دولار أمريكي في 30 أبريل، بزيادة صافية شهرية تزيد عن 4 مليارات دولار أمريكي، مما وفر دعمًا للسيولة لنشاط التداول وتدفقات رأس المال عبر السلاسل.

في هذه الأثناء، أظهر إجمالي القيمة المقفلة (TVL) في التمويل اللامركزي (DeFi) نمطًا من "الارتفاع الحاد يليه التراجع". وفقًا لبيانات TVL عبر السلاسل من DeFiLlama، بلغ TVL حوالي 92 مليار دولار أمريكي في نهاية مارس، وارتفع إلى حوالي 94.3 مليار دولار أمريكي في 1 أبريل، واقترب لفترة وجيزة من حوالي 97.7 مليار دولار أمريكي في منتصف أبريل، ثم تراجع إلى حوالي 83.5 مليار دولار أمريكي بحلول نهاية أبريل - بانخفاض حوالي 8.5 مليار دولار أمريكي مقارنةً بنهاية مارس.

لا ينبغي تفسير انخفاض TVL فقط كنتيجة لتدفقات رأس المال إلى الخارج. فتصحيحات أسعار الرموز تقلل بشكل مباشر من القيمة المقومة بـ USD للأصول المقفلة. بالإضافة إلى ذلك، يمكن أن تساهم هجرات البروتوكولات، وتعديلات المنهجية، وتقليل الرافعة المالية، وجني الأرباح في حدوث تراجعات مؤقتة. لذلك، على الرغم من أن معظم الرموز الرئيسية لا تزال تغلق أبريل بعوائد شهرية إيجابية، فإن التفسير الأكثر منطقية لانخفاض TVL هو أنه يعكس تراجعًا في التقييم بعد التوسع وإعادة توازن هيكلية، مما يستدعي التحقق المتبادل مع حجم التداول، وعرض العملات المستقرة، والفائدة المفتوحة للمشتقات.

2. نظرة عامة كاملة على أداء الأسعار الشهري

يحلل هذا التقرير الرموز المصنفة ضمن أفضل 500 من حيث القيمة السوقية على CoinGecko، ويحسب أداء الأسعار بين 1 أبريل و30 أبريل 2026، بناءً على أسعار الإغلاق اليومية. باستخدام منهجية مرجحة بالتساوي لأسعار الإغلاق من البداية إلى النهاية، تستبعد الدراسة الرموز منخفضة السعر للغاية التي قد تؤدي إلى تشوهات ناتجة عن ضوضاء الأسعار. يبلغ حجم العينة الفعلي حوالي 479 رمزًا.

بناءً على مؤشر الأسعار المقطعي الموزون بالتساوي والمشتق من أسعار الإغلاق اليومية، سجل السوق متوسط ربح شهري إجمالي يبلغ حوالي +%12.0، متفوقًا بشكل كبير على بيئة مارس الضعيفة، حيث سجلت العينة الكاملة متوسط انخفاض بنحو -%7.7. من بداية أبريل إلى نهايته، ارتفع المؤشر بنحو %8.32. حدث أدنى مستوى محلي بالقرب من 5 أبريل، بينما تركز أعلى مستوى محلي حول 27 أبريل، مما شكل مسارًا يتسم بـ "تماسك في بداية الشهر يليه ارتفاع في شهية المخاطرة في منتصف الشهر وأواخره"، مع زيادة التقلبات بشكل ملحوظ في وقت لاحق من الشهر.

من منظور تجزئة القيمة السوقية:

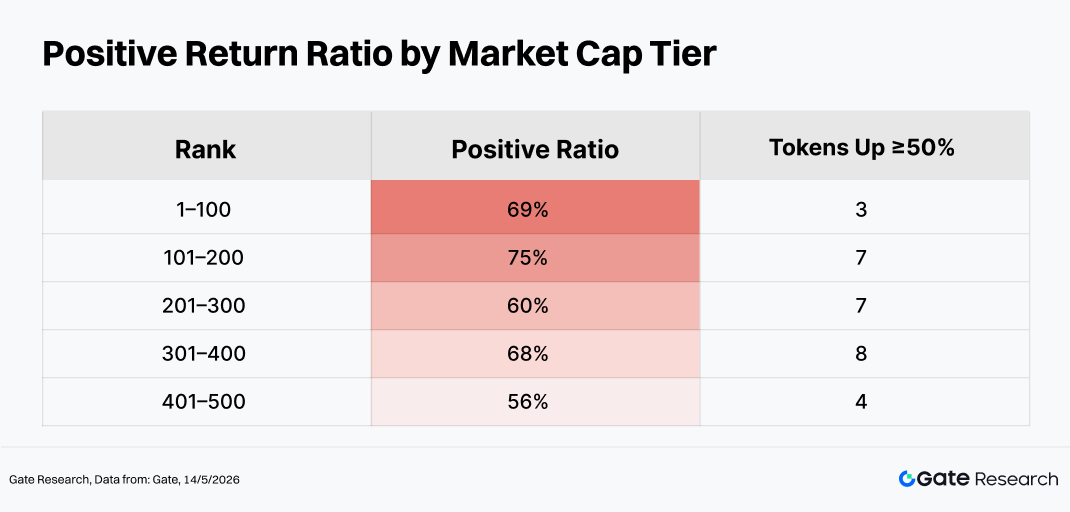

- ظلت شريحة التصنيف 101–200 هي الأقوى من حيث مرونة الأسعار، مما يواصل "التفوق النسبي للشريحة المتوسطة" الذي لوحظ في مارس.

- يشير ارتفاع متوسط أداء شريحة 301–400 إلى أن الرموز متوسطة إلى صغيرة القيمة السوقية هي الأكثر عرضة للاستفادة من تدفقات التناوب خلال فترات تحسن شهية المخاطرة - بما يتماشى مع النمط الكلاسيكي "استقرار BTC ← تدفق رأس المال إلى الخارج نحو الأصول عالية بيتا".

- لا تزال شريحة 401–500 تحتفظ بفرص تداول موضوعية، على الرغم من أن مساهمتها في متوسطات السوق الواسعة كانت أضعف من مساهمة الشرائح المتوسطة.

من الجدير بالذكر أنه ضمن نفس شريحة القيمة السوقية، كان العائد "المتوسط" غالبًا أعلى بكثير من العائد "الوسيط"، مما يشير إلى أن عددًا صغيرًا من الأصول عالية المرونة عزز المتوسط بشكل حاد - وهو نمط توزيع طويل الذيل نموذجي. بشكل عام، أظهر السوق في وقت واحد تعافيًا واسع النطاق بقيادة الأسهم المتوسطة والكبيرة، ومرونة زائدة مركزة في الرموز المتوسطة العليا، مع دوران رأس المال بين صفقات تعافي بيتا والتناوب المضاربي عالي بيتا.

ملاحظة: يعتمد تجزئة القيمة السوقية على بيانات CoinGecko. تم تجميع الرموز المصنفة ضمن أفضل 500 من حيث القيمة السوقية في مجموعات من 100 (مثل التصنيفات 1–100، 101–200، إلخ). تم حساب أداء الأسعار بين 1 أبريل و30 أبريل 2026 لكل مجموعة، وتم استخدام متوسط العائد لكل مجموعة كمقياس أداء تمثيلي لشريحة القيمة السوقية تلك. في جميع أنحاء هذا التقرير، تعتمد حسابات العائد بشكل أساسي على أسعار الإغلاق اليومية؛ لذلك، قد توجد انحرافات مقارنةً بمتوسطات الساعة أو القيم القصوى خلال اليوم. تم استبعاد الرموز منخفضة السعر للغاية من حسابات المتوسط لأن ضوضاء الأسعار قد تولد عوائد مشوهة بنسبة آلاف في المائة.

2.1 أكبر الرابحين والخاسرين

على مستوى الرمز الفردي، تواءمت أنماط الأداء بشكل وثيق مع اتجاهات تجزئة القيمة السوقية. استمرت هيمنة الأصول متوسطة إلى صغيرة القيمة السوقية، عالية التقلب، والمدفوعة بالمجتمع/الموضوع (مثل Binance Life وBCAP وSKYAI وTAC) على قائمة أكبر الرابحين، بينما كانت أسوأ الأداءات في الغالب أصولًا شهدت تخفيفًا للصفقات المزدحمة أو تدهورًا في ظروف السيولة (مثل RIVER وQUBIC وWLFI).

حتى ضمن أفضل 100 رمز من حيث القيمة السوقية، ظل تباين الأداء كبيرًا. سجلت LUNC وPENGU وARB وZEC وMORPHO عوائد إيجابية قوية، بينما كان أداء WLFI وTRUMP وTAO وMNT وWLD ضعيفًا أو شهدت تراجعات عميقة.

2.1.1 أكبر الرابحين: الأصول عالية بيتا متوسطة إلى صغيرة القيمة السوقية تواصل السيطرة على الارتفاع الهيكلي

شملت أقوى الرابحين في أبريل Binance Life (حوالي +%680)، وBCAP (حوالي +%360)، وSKYAI (حوالي +%352)، وTAC (حوالي +%335)، وLAB (حوالي +%223)، مع تجاوز العوائد بشكل كبير متوسطات السوق الإجمالية.

تشترك هذه الرموز في العديد من الخصائص المشتركة: كان لضغط الشراء الهامشي تأثير كبير بسبب القيم السوقية المتداولة التي يمكن التحكم فيها نسبيًا؛ خلقت الاهتمامات المدفوعة بالمجتمع علاوات رواية جوهرية؛ وتوافقت الأصول بشكل جيد مع تفضيلات بيتا العالية خلال مراحل تعافي شهية المخاطرة. ومع ذلك، يجب التأكيد أيضًا على أن ملفات السيولة لهذه الأصول غالبًا ما تكون غير متجانسة للغاية، مع ارتفاعات سريعة مصحوبة في كثير من الأحيان بدفاتر طلبات ضعيفة وتضخيم الانزلاق السعري، مما يخلق حواجز أعلى لاستراتيجيات التداول.

المحركات الرئيسية

- الروايات والمجتمعات: تميل مشاريع الميم، ومفاهيم اقتصاد المعجبين، والموضوعات المدفوعة بالمجتمع الصيني إلى جذب رأس مال مضاربي قصير الأجل متضخم خلال فترات ارتفاع شهية المخاطرة.

- العرض المتداول والتقلبات: يحافظ العديد من هذه الأصول على قيم سوقية متداولة يمكن التحكم فيها نسبيًا، مما يعني أن نفس المبلغ من رأس المال الهامشي يمكن أن يولد مرونة سعرية أكبر بكثير.

- ديناميكيات التناوب: بمجرد استقرار BTC وETH، يميل رأس المال الموجه نحو التداول إلى التناوب نحو الخارج نحو الأصول الذيلية عالية بيتا.

2.1.2 أكبر الخاسرين: تراجع موضوعات التقلب العالي مع برودة المشاعر المضاربية بسرعة

شملت أكبر الخاسرين في أبريل RIVER (حوالي -%60)، وQUBIC (حوالي -%42)، وWLFI (حوالي -%36)، وNIGHT (حوالي -%33)، وXVG (حوالي -%31).

تندرج المصادر الرئيسية للضغوط الهبوطية بشكل عام ضمن ثلاث فئات:

- العودة إلى المتوسط وجني الأرباح بعد المكاسب السابقة المفرطة.

- ضغط التقييم الناجم عن تمركز القطاع المزدحم.

- حالات عدم اليقين على مستوى المشروع - بما في ذلك فتح الرموز، وقضايا الحوكمة، والمخاوف التنظيمية، أو استنفاد السيولة - والتي تتفاقم عندما تضعف شهية المخاطرة الهامشية.

عوامل الضغط الرئيسية

- العودة إلى المتوسط وجني الأرباح بعد الارتفاعات السابقة المفرطة؛ مع تشديد السيولة الهامشية، تصبح رموز الميم والأصول ذات الرواية الناشئة أكثر عرضة لضغط التقييم.

- ضغط التقييم الناجم عن تمركز القطاع المزدحم، خاصة مع ميل الاهتمام والتمويل إلى التحول بعيدًا عن الأصول الذيلية أثناء حالات التعافي بقيادة الرموز الأكبر قيمة سوقية.

- حالات عدم اليقين الخاصة بالمشروع مثل جداول فتح الرموز، والمخاطر التنظيمية، أو استنفاد السيولة، والتي تتضخم أثناء الانخفاضات السريعة في السوق عندما يكون دعم السيولة الهبوطية غير كافٍ.

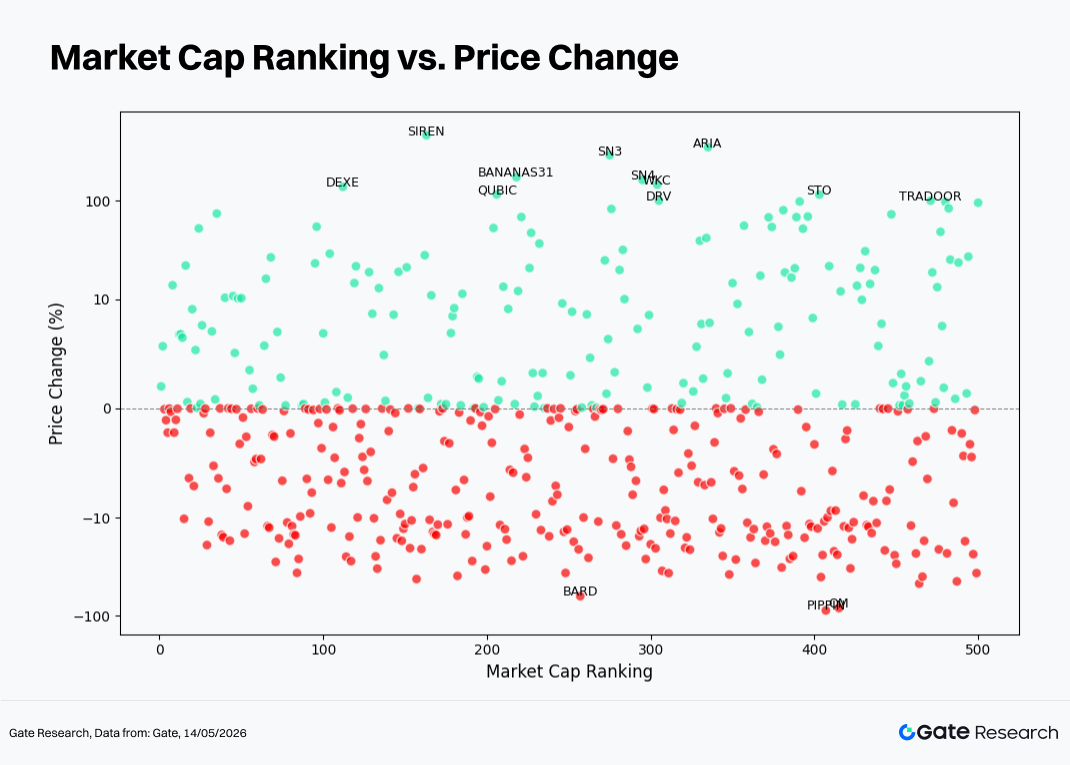

2.2 العلاقة بين تصنيف القيمة السوقية وأداء الأسعار

عند رسم تصنيف القيمة السوقية على المحور الأفقي والعوائد الشهرية على المحور الرأسي، فإن الاختلاف الأكثر وضوحًا بين أبريل ومارس هو الزيادة الكبيرة في العينات الموجودة فوق خط العائد الصفري، مما يعكس التعافي الواسع النطاق للسوق.

ومع ذلك، ظلت العوائد القصوى مركزة بشكل أساسي في شرائح القيمة السوقية المتوسطة والدنيا، مما يشير إلى أن توليد ألفا استمر في الاعتماد بشكل أكبر على الانتقاء الهيكلي بدلاً من توسع بيتا الواسع. وهذا يفسر أيضًا التباين بين المكاسب المعتدلة نسبيًا في صناديق ETFs أو المؤشرات المرجحة بالقيمة السوقية وبين تصور السوق بأن "فرص الربح تركزت في عدد قليل فقط من الموضوعات".

- بالقرب من خط الصفر: تم تداول ما يقرب من 158 أصلًا (حوالي %31.5 من العينة الفعالة) ضمن نطاق ضيق يبلغ ±%2؛ وبقي حوالي 236 أصلًا (حوالي %47.4) ضمن ±%5. يتكون جزء كبير من هذه الأصول من العملات المستقرة والأصول المعادلة للنقد، على الرغم من وجود عدد كبير من الرموز منخفضة التقلب أيضًا. ونتيجة لذلك، أظهر الرسم البياني النمط المميز لـ "تحول العوائد الإجمالية إلى الأعلى بينما تظل منطقة العائد الصفري مزدحمة بشدة".

- النقاط الخضراء (العوائد الإيجابية)

- باستثناء القيم المتطرفة القصوى مثل Asteroid، كان متوسط العائد المرجح بالتساوي للرموز الـ 497 المتبقية حوالي +%12.2، بانحراف معياري يبلغ حوالي %48.5، مما يشير إلى ظروف سوق قوية بشكل عام في أبريل.

- كان متوسط تصنيف القيمة السوقية بين الرموز المربحة حوالي رقم 235. ومع ذلك، سجلت شريحة 101–200 أعلى متوسط عائد وأكبر نسبة من الرموز التي حققت مكاسب أعلى من %50، مما يجعلها "منطقة مرونة رأس مال متوسط عليا" كلاسيكية.

- كان التقلب المقطعي للرموز ذات العائد الإيجابي ضمن شريحة 101–200 (الانحراف المعياري للمجموعة الفرعية للعائد الإيجابي حوالي %84) أعلى بكثير من شريحة 401–500 (حوالي %29)، مما يتطابق مع النمط الملحوظ حيث تعايشت المكاسب المعتدلة جنبًا إلى جنب مع ارتفاعات الرواية المتعددة الأضعاف ضمن نفس نطاق التصنيف.

- شملت الرابحون المتطرفون بعوائد ≥%200 بشكل أساسي Binance Life (حوالي +%680، تصنيف القيمة السوقية حوالي 129)، وBCAP (حوالي +%360، تصنيف حوالي 75)، وSKYAI (حوالي +%352، تصنيف حوالي 81)، وTAC (حوالي +%335، تصنيف حوالي 326)، وLAB (حوالي +%223، تصنيف حوالي 170)، مما يشير إلى أن العوائد الزائدة المركزة ظلت مركزة في الأصول الموضوعية عالية بيتا ذات التصنيف المتوسط الأدنى.

- ضمن أفضل 100، تركزت المزيد من الرموز ضمن نطاقات الارتفاع المعتدل، مع بقاء حوالي الثلثين ضمن ±%8 تقريبًا، مما يعكس هيكلاً حيث "شارك قادة السوق في الانتعاش، لكن فرص ألفا المتفجرة ظهرت في الغالب خارج الأصول الأعلى تصنيفًا".

-

النقاط الحمراء (العوائد السلبية)

- كان متوسط تصنيف القيمة السوقية بين الرموز ذات العائد السلبي حوالي رقم 274، مما يضعها بشكل عام أقل قليلاً من الأصول ذات العائد الإيجابي.

- سجل ما يقرب من 43 رمزًا انخفاضات تتراوح بين -%10 و -%40 تقريبًا، مع احتواء شريحتي 201–300 و401–500 على تركيزات أعلى قليلاً من الخاسرين.

- سجل حوالي ثمانية رموز انخفاضات أكبر من -%30، بما في ذلك RIVER (حوالي -%60، تصنيف حوالي 268)، وQUBIC (حوالي -%42)، وWLFI (حوالي -%36، تصنيف حوالي 44 وواحد من الأصول القليلة المئة الأولى ذات الانخفاض العميق)، وBUILDon، وLION، وNIGHT، وXVG، وKOGE.

2.3 لوحة صدارة أفضل 100 قيمة سوقية

على جانب الرابحين، تم تداول BCAP وSKYAI بكثافة تحت روايات تخطيط RWA/الأسهم ووكيل AI. استفادت LUNC وPENGU وM من خصائص المجتمع القوية والميم، مما جعلها شديدة الحساسية لبيتا وعرضة لضغط المراكز القصيرة واستمرار الزخم خلال فترات ارتفاع شهية المخاطرة.

على جانب الخاسرين، ظلت WLFI وTRUMP مرتبطة بشدة بروايات الشهرة السياسية للشخصيات العامة وشهدت تخفيفًا أكثر حدة بعد الصفقات المزدحمة. عكست TAO وWLD تناوب رأس المال وعدم اليقين التنظيمي في قطاعي AI والقياسات الحيوية. تميل الرموز المدفوعة بالنظام البيئي مثل MNT إلى مواجهة ضغط مقارنةً بـ BTC وETH بسبب الافتقار إلى روايات النمو الإضافي المستقلة.

بشكل عام، يشير هذا إلى أنه في أبريل، أصبح رأس المال أكثر استعدادًا "للتناوب بين السلال" بدلاً من البقاء مركزًا في قطاع واحد. حتى ضمن الرموز المرتبطة بـ AI، زاد التباين ومعدل الدوران، بينما استمر تصحيح الصفقات المزدحمة في التكشف.

3. تحليل توسع الحجم خلال دورة السوق هذه

3.1 تحليل نمو حجم التداول

باستخدام متوسط حجم التداول اليومي في أبريل كخط أساس ومقارنته بحجم التداول ليوم واحد بالقرب من نهاية الشهر، يمكن حساب مضاعف انفجار الحجم. كلما ارتفع هذا المقياس، زادت أهمية انفجار حجم الأصل بالنسبة لـ "فترة الهدوء" في بداية الشهر، مما يعكس الزيادة السريعة في نشاط رأس المال والاهتمام السوقي.

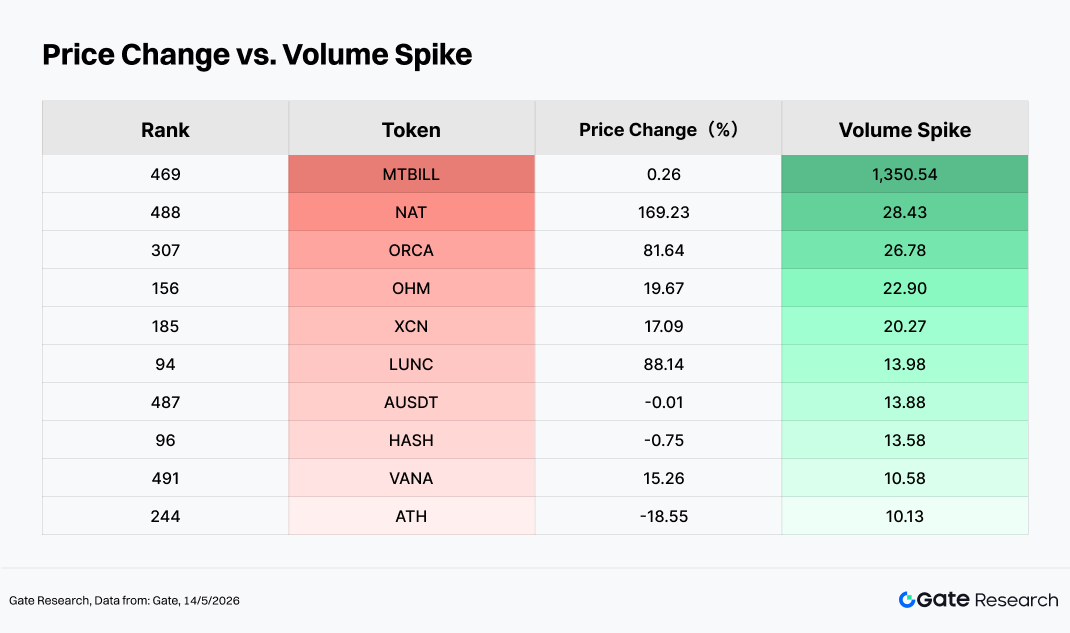

ضمن هذا الإطار التحليلي، عندما يتزامن أداء السعر القوي مع مضاعف نمو مرتفع لحجم التداول (مثل NAT وORCA وLUNC وLAB وTAC وNOCK وPENGU)، فإنه يعتبر بشكل عام هيكل "ارتفاع مشترك للسعر والحجم" كلاسيكي. بمعنى آخر، تزداد معدلات الدوران بشكل ملحوظ مع اقتراب نهاية الشهر بينما يحافظ الأصل على عوائد إيجابية للشهر بأكمله. غالبًا ما يرتبط هذا النوع من سلوك السوق بتعافي شهية المخاطرة وتدفقات رأس المال النشطة المدفوعة بالمحفزات الموضوعية أو الروايات المستندة إلى الأحداث.

على النقيض من ذلك، عندما تتوافق مضاعفات نمو حجم التداول المرتفعة مع أداء سعري سلبي (مثل ATH وحالات مماثلة)، فإن النمط يشبه "تصحيحًا عالي الحجم". في هذه الحالات، يزداد نشاط التداول بشكل كبير، لكن أسعار الأصول لا تزال تتجه نحو الانخفاض على الإطار الزمني الشهري. تظهر مثل هذه الظروف عادةً خلال مراحل جني الأرباح بعد الصفقات المزدحمة، أو تحقيق الأخبار السلبية، أو تصفية وقف الخسائر المتتالية، مما يعكس اشتداد الخلاف في السوق وإعادة تسعير المراكز في ظل ظروف الدوران المرتفع.

بشكل عام، لم يكن توسع حجم التداول في السوق خلال أبريل مدفوعًا في اتجاه واحد، بل كان يمثل تضخيمًا متزامنًا لكل من التباعد الصاعد والهابط. حققت بعض الأصول ارتفاعات مدفوعة بالحجم بدعم من تدفقات رأس المال الإضافية، بينما خضعت أصول أخرى لإطلاق المخاطر وإعادة تقييم الأسعار وسط نشاط دوران مرتفع.

3.2 تحليل التغيرات في حجم التداول وأداء الأسعار

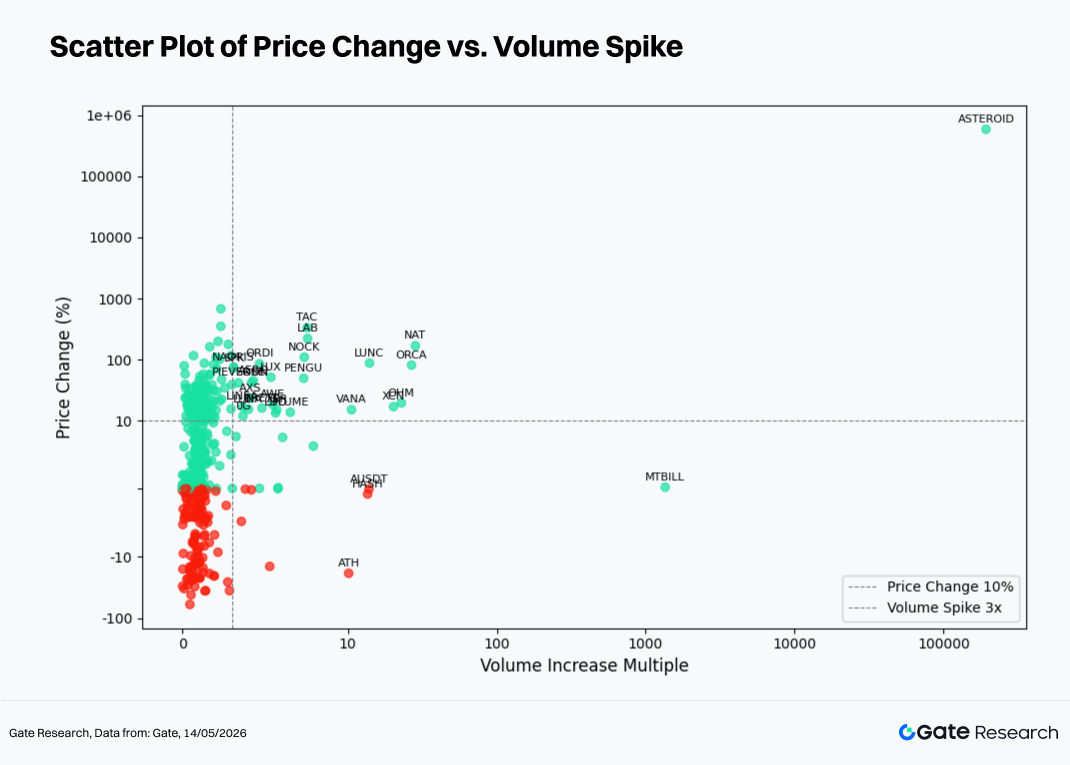

بناءً على ملاحظات نشاط حجم التداول غير الطبيعي، يجمع هذا القسم أيضًا بيانات أداء الأسعار لبناء مخطط مبعثر يقارن مضاعفات نمو حجم التداول وعوائد الأسعار.

يمثل المحور الأفقي الزيادة في حجم التداول خلال الأسبوعين الماضيين مقارنة بفترة الأساس، بينما يمثل المحور الرأسي النسبة المئوية لتغيرات الأسعار خلال نفس الإطار الزمني. يتم تطبيق مقياس لوغاريتمي متماثل لتصور العلاقة الهيكلية بين "توسع الحجم" و "حركة السعر" بشكل أكثر وضوحًا.

في أبريل، ظلت معظم نقاط البيانات مركزة ضمن نطاقات نمو حجم تداول منخفضة إلى متوسطة، بينما تركز المحور الرأسي بشكل أساسي حول منطقة العائد %0. يشير هذا إلى أنه عبر العينة الكاملة، ظل "الدوران المعتدل المقترن بحركة سعرية شهرية محدودة نسبيًا" هو حالة السوق السائدة.

مع توسع مضاعفات نمو حجم التداول نحو الجانب الأيمن من الرسم البياني، بدأت نقاط بيانات معينة في التباعد بشكل كبير. وقع معظمها ضمن منطقة العائد الإيجابي، مما يعكس الرنين بين ارتفاعات الاختراق والمحفزات الموضوعية. دخل البعض الآخر منطقة العائد السلبي، بما يتوافق مع التصحيحات عالية الحجم أو إطلاق ضغط التوزيع خلال مراحل جني الأرباح.

الحالات الرئيسية

- ENJ: توسع حجم التداول بحوالي 6.8x مقارنة بشهر مارس، بينما ارتفع السعر بحوالي %178، مما يجعله مثالًا نصيًا لـ "اختراق السعر والحجم". كان ارتفاعه مرتبطًا ارتباطًا وثيقًا بالمحفزات داخل أنظمة الألعاب والنظم البيئية المرتبطة بـ NFT. ومع ذلك، بعد التركيز السريع لرأس المال المضاربي قصير الأجل، من الضروري أيضًا مراقبة خطر التراجعات المتزايد الناجم عن المراكز المزدحمة بشكل متزايد.

- SKYAI: توسع حجم التداول بحوالي 4.3x، بينما ارتفع السعر بحوالي %352، مما يوضح نمط رنين حجم مدفوع بشكل كبير بالرواية ومتأثر بشدة بمشاعر السوق.

- LUNC: زاد حجم التداول بحوالي 1.9x بينما ارتفع السعر بحوالي %88. هذا مثال كلاسيكي لرواية أقدم تتعافى تحت توسع حجم معتدل، مما يعكس تناوب رأس المال الدوري إلى موضوعات السوق القديمة.

- ONT: زاد حجم التداول بحوالي 1.5x، ومع ذلك انخفض السعر بحوالي %16. يشير الجمع بين ارتفاع الدوران وضعف حركة السعر إلى اشتداد الخلاف بين الثيران والدببة، حيث فشل نشاط التداول المتزايد في الترجمة إلى دعم سعري.

- NIGHT: تقلص حجم التداول بشكل كبير بينما انخفض السعر أيضًا، مما يعكس نمط تصحيح منخفض الحجم يتوافق أكثر مع تراجع المشاركة وتلاشي زخم الرواية.

- BTC / ETH: بلغ إجمالي حجم التداول الشهري لـ BTC وETH حوالي 0.91x و0.81x من الشهر السابق، على التوالي. يشير نمط "ارتفاع السعر، انخفاض الحجم" هذا إلى أن الانتعاش كان مدفوعًا أكثر بتعافي شهية المخاطرة بين رأس المال الحالي وتناوب القطاعات بدلاً من التدفقات الإضافية الواسعة النطاق. لم يظهر بعد توسع كامل لاتجاه السوق مدعوم برأس مال جديد.

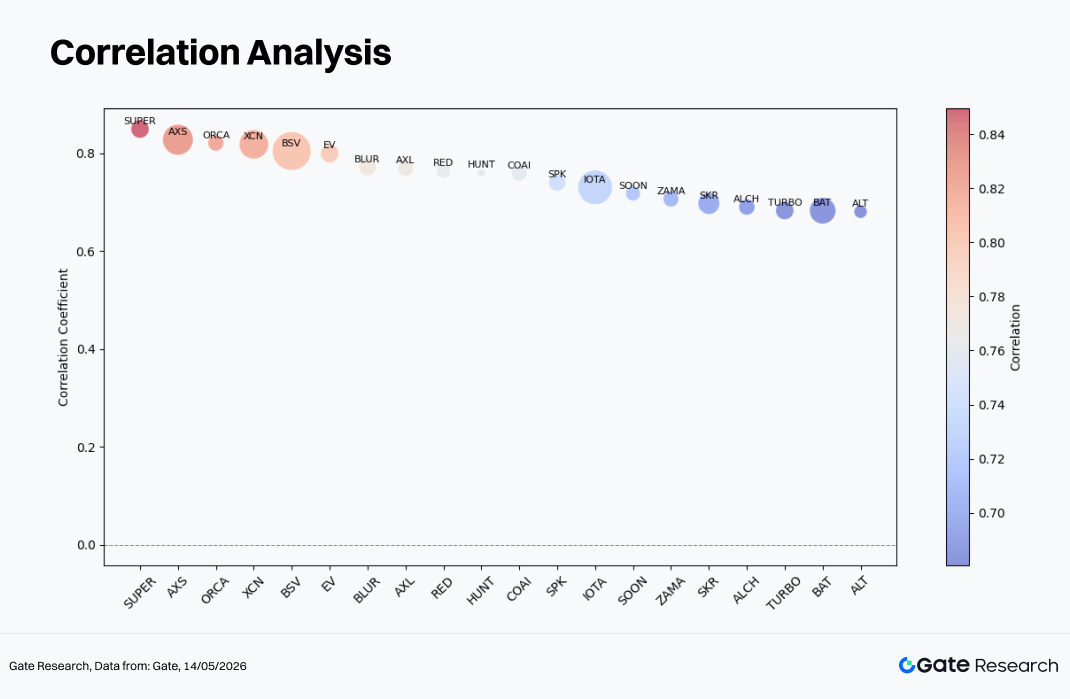

3.3 تحليل الارتباط

بعد فحص العلاقة بين حجم التداول وأداء الأسعار، يحلل هذا القسم أيضًا الارتباط الإحصائي المنهجي بين المتغيرين.

لقياس تأثير نشاط رأس المال على تقلب الأسعار، تستخدم الدراسة "معدل نمو حجم التداول / القيمة السوقية" كمقياس للنشاط النسبي وتحسب معامل ارتباطه بأداء الأسعار. يساعد هذا في تحديد أنواع الرموز الأكثر حساسية حاليًا للحركات المدفوعة برأس المال.

من بين حوالي 452 عينة قابلة للتحليل، كان متوسط معامل الارتباط حوالي 0.20، بينما كان المئين 75 حوالي 0.38. سجل حوالي 22 رمزًا فقط قيمًا أعلى من 0.65، مما يشير إلى أنه بالنسبة لمعظم الأصول، ظلت العلاقة اليومية بين حجم التداول والسعر مرتبطة بشكل إيجابي طفيف فقط أو قريبة من الضوضاء الإحصائية.

الرموز مثل SUPER (حوالي 0.85)، وAXS (حوالي 0.83)، وORCA (حوالي 0.82)، وXCN (حوالي 0.82)، وBSV (حوالي 0.80) صنفت بالقرب من مستوى 0.80، مما يعكس علاقات متزامنة للغاية بين كثافة الدوران واتجاه السعر في ظل ظروف السوق المدفوعة بالأحداث أو الاتجاهات.

الأصول المتوسطة بما في ذلك IOTA وSOON وZAMA (حوالي 0.71–0.73)، إلى جانب SKR وALCH وTURBO وBAT (حوالي 0.68–0.70)، وقعت ضمن نطاق 0.67–0.74، مما يشير إلى رنين حجم سعري ذي معنى، على الرغم من أنه أضعف من ذلك الذي لوحظ بين أعلى الأصول تصنيفًا.

4. الخلاصة

بعد الظروف الضعيفة والمتقلبة التي شهدها مارس، أكملت نقاط التسعير الرئيسية مسارًا فنيًا لـ "الارتداد من القاع ← استعادة المستويات الأعلى" خلال أبريل، مما أسس أساس شهية المخاطرة اللازمة لدوران القطاعات والرموز البديلة.

في الوقت نفسه، لم تتعزز نسبة ETH/BTC بشكل مفرط، مما يشير إلى أن رأس المال ظل منقسمًا بين صفقات "تعافي بيتا" و "فرص موضوعية هيكلية"، بدلاً من التركيز بقوة في رواية مهيمنة واحدة.

من منظور تجزئة القيمة السوقية، قدم نطاق التصنيف 101–200 أقوى أداء وأصبح منطقة المرونة الأساسية خلال هذه المرحلة من تعافي شهية المخاطرة. في هذه الأثناء، عكست الأصول عالية بيتا ذات القيمة السوقية المتوسطة الأدنى مثل TAC (+%335)، وLAB (+%223)، وLUNC (+%88) الاستمرار في انتشار رأس المال إلى القطاعات الموضوعية وعالية التقلب بعد استقرار BTC.

بين أكبر الرابحين، قدمت Binance Life (حوالي +%680)، وBCAP (حوالي +%360)، وSKYAI (حوالي +%352) أداءً قويًا بشكل خاص، مدفوعًا إلى حد كبير بـ AI، والميم، وروايات المجتمع، وتدفقات المضاربة عالية الدوران. من ناحية أخرى، شهدت RIVER (حوالي -%60)، وQUBIC (حوالي -%42)، وWLFI (حوالي -%36) تراجعات كبيرة، مما يعكس جني أرباح الصفقات المزدحمة وضغط التقييم.

من منظور حجم التداول، أظهرت ENJ (حوالي 6.8x توسع في الحجم)، وSKYAI (حوالي 4.3x)، وORCA، وPENGU خصائص "ارتفاع مشترك للسعر والحجم" كلاسيكية، بينما شهدت ATH وONT انخفاضات عالية الحجم، مما يثبت أن التباين الداخلي للسوق بين القوى الصاعدة والهابطة يستمر في الاتساع.

بشكل عام، لم يتسم سوق أبريل بمكاسب واسعة النطاق غير تمييزية. بدلاً من ذلك، كان يمثل مزيجًا من "تعافي المعيار الواسع + التناوب الهيكلي"، مع انتقال رأس المال السوقي تدريجيًا من التمركز الدفاعي نحو بيئة ذات شهية مخاطرة أعلى وأكثر عدوانية.

المراجع:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

أبحاث Gate هي منصة أبحاث شاملة للبلوكشين والعملات الرقمية تقدم محتوى عميقًا للقراء، بما في ذلك التحليل الفني ورؤى السوق وأبحاث الصناعة والتنبؤات بالاتجاهات وتحليل سياسات الاقتصاد الكلي.

إخلاء مسؤولية

ينطوي الاستثمار في أسواق العملات الرقمية على مخاطر عالية. يُنصح المستخدمون بإجراء أبحاثهم الخاصة وفهم طبيعة الأصول والمنتجات بشكل كامل قبل اتخاذ أي قرارات استثمارية. Gate غير مسؤولة عن أي خسائر أو أضرار ناشئة عن مثل هذه القرارات.