Paxos opera varios stablecoins respaldados por el dólar, pero cada token tiene su propia ruta de cumplimiento normativo, emisor y función en el ecosistema. PYUSD amplía su alcance a través de redes de pago para consumidores como PayPal y Venmo; USDP funciona como un stablecoin universal vinculado 1:1 al dólar bajo la marca Pax Dollar; Global Dollar Network (GDN) está diseñado para socios institucionales de GDN, reestructurando cómo se distribuyen los rendimientos de las reservas.

Desde la perspectiva de blockchain y los activos digitales, los tres tokens siguen el principio de canje 1:1 por dólares, pero difieren estructuralmente en las jurisdicciones aplicables, las estrategias de despliegue on-chain y los roles de los participantes. Para distinguir la línea de stablecoins de Paxos, es esencial comprender las diferencias entre emisores y el modelo GDN.

¿Qué es PYUSD? La función del stablecoin de PayPal

PayPal USD (PYUSD) es un stablecoin vinculado al dólar emitido por Paxos Trust Company en asociación estratégica con PayPal, orientado a pagos y transferencias en PayPal, Venmo y comerciantes asociados. PYUSD está regulado por el Departamento de Servicios Financieros del Estado de Nueva York (NYDFS); sus reservas se mantienen en efectivo y equivalentes de efectivo en cuentas segregadas.

PYUSD se centra en pagos digitales para consumidores: los usuarios pueden mantener, enviar y recibir PYUSD dentro del ecosistema PayPal, y también transferirlo a billeteras externas compatibles y protocolos DeFi. Paxos supervisa la acuñación, custodia las reservas y gestiona la quema on-chain, mientras que PayPal se encarga de la experiencia de usuario y la integración del ecosistema. PYUSD no pertenece a Global Dollar Network; el rendimiento de sus reservas sigue el modelo tradicional de emisión de stablecoins y no se distribuye a los socios de GDN. PYUSD y USDP comparten el marco de emisión de Nueva York de Paxos Trust, pero difieren radicalmente de USDG en jurisdicción regulatoria y modelo de red.

¿Qué es USDP? La función del stablecoin universal Pax Dollar

Pax Dollar (USDP, anteriormente PAX) es un stablecoin universal vinculado al dólar emitido por Paxos Trust Company, canjeable 1:1 por dólares estadounidenses. USDP también está regulado por NYDFS, y sus reservas se mantienen en efectivo y equivalentes de efectivo en cuentas fiduciarias segregadas.

USDP se posiciona como un stablecoin de propósito general bajo Paxos, sin estar vinculado a ninguna plataforma de consumo específica, lo que facilita su integración en exchanges, billeteras, protocolos DeFi y tesorerías institucionales. Paxos publica informes periódicos de transparencia de las reservas y atestaciones independientes. USDP no forma parte de GDN; el rendimiento de las reservas lo gestiona el emisor según el modelo tradicional, sin reparto de ingresos para los socios Hold, Mint o Accept. Como uno de los primeros stablecoins en dólares de Paxos, USDP cuenta con una infraestructura de cumplimiento madura, pero su arquitectura no incorpora la distribución de rendimiento basada en la red GDN. A diferencia de PYUSD, USDP no está vinculado al ecosistema PayPal; y a diferencia de USDG, opera bajo el marco de NYDFS, no bajo la estructura de doble licencia de MAS/MiCA.

¿Qué es USDG? La función del stablecoin de la red GDN

Global Dollar (USDG) es el stablecoin central de Global Dollar Network (GDN), emitido por dos entidades: Paxos Digital Singapore Pte. Ltd. (que posee una licencia de Institución de Pago Mayor de la MAS de Singapur) y Paxos Issuance Europe (que emite bajo el marco MiCA en Europa). Cada USDG puede canjearse 1:1 por dólares estadounidenses a través de la entidad Paxos correspondiente en su jurisdicción.

El factor diferenciador clave de USDG es su integración en la red GDN: los socios autorizados pueden participar mediante los roles Hold, Mint y Accept y recibir hasta el 100 % del rendimiento de las reservas en función de sus contribuciones. Los holders habituales on-chain no obtienen intereses de las reservas directamente. Las reservas de USDG están custodiadas con DBS como socio bancario principal, con informes de atestación periódicos.

USDG se lanzó junto con la red GDN en noviembre de 2024, con socios fundadores como Anchorage Digital, Bullish, Galaxy Digital, Kraken, Nuvei, Paxos y Robinhood. El token está diseñado para la adopción institucional, no para pagos al consumo tipo PayPal ni para circulación general tipo USDP.

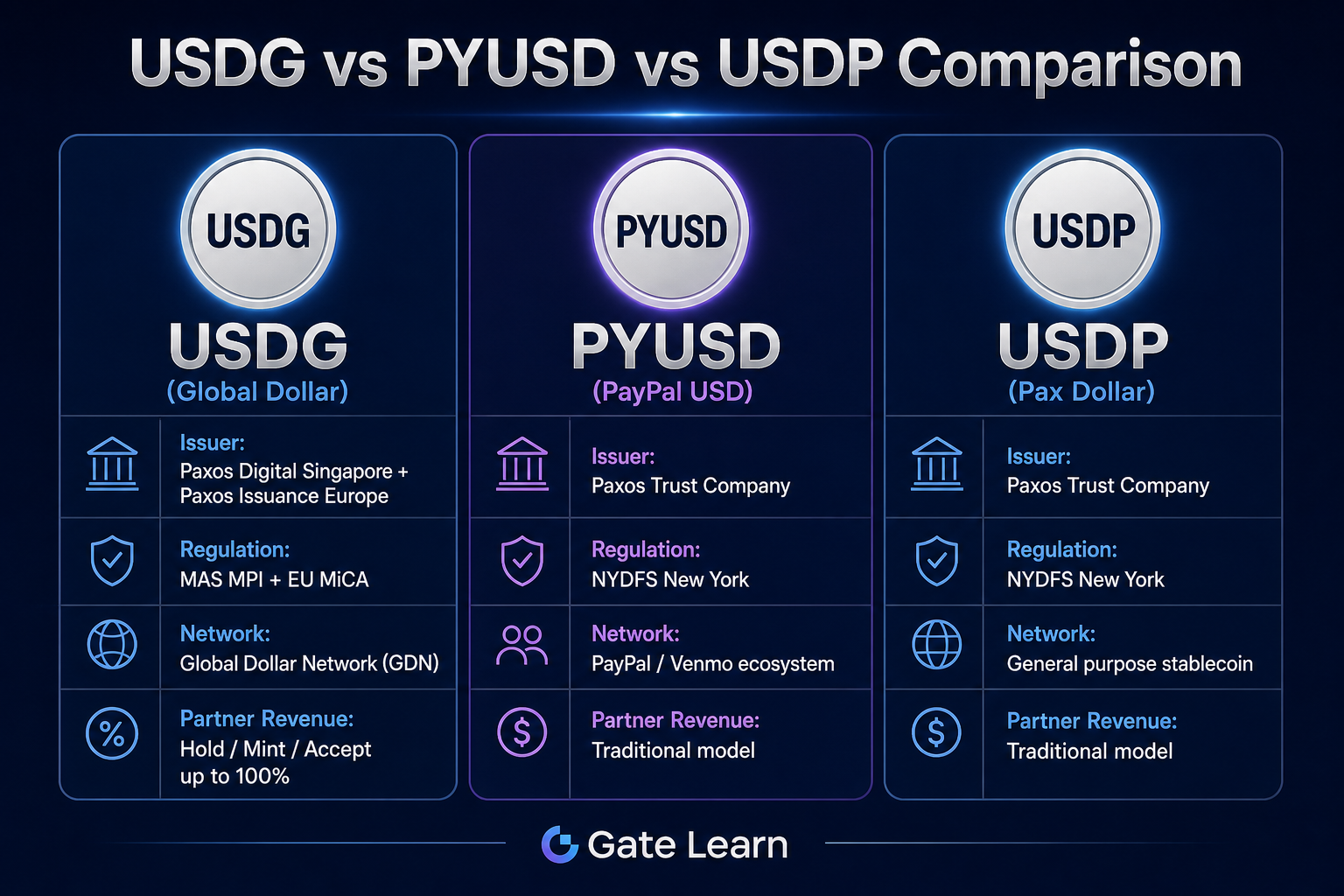

¿En qué se diferencian PYUSD, USDP y USDG en emisor y regulación?

Aunque los tres stablecoins pertenecen a la marca Paxos, tienen límites claros en cuanto a emisor, jurisdicción regulatoria y afiliación a la red. La siguiente tabla compara sus diferencias estructurales clave en varias dimensiones.

| Dimensión de comparación |

PYUSD |

USDP |

USDG |

| Emisor |

Paxos Trust Company |

Paxos Trust Company |

Paxos Digital Singapore + Paxos Issuance Europe |

| Regulador principal |

New York NYDFS |

New York NYDFS |

Singapore MAS MPI + EU MiCA |

| Autoridad supervisora |

NYDFS |

NYDFS |

MAS, Finlandia FIN-FSA |

| Custodia de reservas |

Cuentas segregadas |

Cuentas fiduciarias segregadas |

Cuentas segregadas (DBS como socio bancario principal) |

| Red GDN |

No participa |

No participa |

Token central de la red |

| Distribución de ingresos a socios |

Ninguna |

Ninguna |

Hold/Mint/Accept hasta el 100 % |

| Ecosistema principal |

PayPal/Venmo |

Integración general |

Socios institucionales de GDN |

La tabla muestra que PYUSD y USDP coinciden en gran medida en emisión y regulación, y se diferencian principalmente por su vinculación al ecosistema; USDG, en cambio, es distinto en su estructura de cumplimiento y modelo de negocio. Al seleccionar un stablecoin, los usuarios o instituciones deben confirmar primero el emisor y el canal de canje correspondientes a su jurisdicción.

Figura 1: Comparación de USDG, PYUSD y USDP en cuanto a jurisdicción regulatoria, estructura del emisor y participación en la red GDN.

Figura 1: Comparación de USDG, PYUSD y USDP en cuanto a jurisdicción regulatoria, estructura del emisor y participación en la red GDN.

¿Por qué USDG tiene un modelo único de distribución de ingresos de GDN?

Global Dollar Network es un marco colaborativo exclusivo de USDG; PYUSD y USDP no forman parte de este sistema. GDN redefine la distribución de ingresos de los stablecoins: mientras que los modelos tradicionales dejan que el emisor retenga la mayor parte del rendimiento de las reservas, GDN redirige la porción distribuible hacia los socios de la red que impulsan la adopción.

GDN define tres roles para los socios: Hold (instituciones que mantienen saldos de USDG en sus plataformas), Mint (socios autorizados a acuñar USDG e inyectarlo en circulación) y Accept (plataformas que aceptan USDG como método de pago o depósito). Estos roles pueden combinarse; los detalles sobre elegibilidad se explican en el Mecanismo de Ingresos para Socios de GDN.

La lógica de ingresos de PYUSD está ligada a la integración con el ecosistema PayPal, mientras que USDP sigue el modelo de emisión tradicional de Paxos Trust. USDG, a través de GDN, permite que socios institucionales como Kraken y Robinhood compartan los rendimientos de las reservas dentro de un marco de cumplimiento, lo que reduce la barrera para que plataformas individuales obtengan una licencia de stablecoin por sí mismas. Este modelo constituye la diferencia estructural más significativa entre USDG y los demás stablecoins de Paxos.

¿Para qué escenarios son más adecuados PYUSD, USDP y USDG?

Los casos de uso de los tres stablecoins divergen según su posicionamiento en el ecosistema; no existe una única opción «mejor»: la selección debe basarse en el rol del participante y los requisitos de cumplimiento jurisdiccional.

| Stablecoin |

Casos de uso habituales |

Participantes objetivo |

| PYUSD |

Transferencias PayPal/Venmo, pagos a comerciantes, retiros on-chain |

Usuarios consumidores, comerciantes del ecosistema PayPal |

| USDP |

Entrada fiduciaria a exchanges, colateral DeFi, tesorería institucional |

Desarrolladores, exchanges, partes de integración general |

| USDG |

Hold/Mint/Accept de socios GDN, liquidación institucional, DeFi multicadena |

Socios de la red GDN, plataformas institucionales |

PYUSD es ideal para usuarios que ya hayan completado el KYC en el ecosistema PayPal y quieran realizar pagos y transferencias en dólares. USDP es adecuado para escenarios de integración general que requieran el cumplimiento de NYDFS de Paxos sin depender de una plataforma de consumo específica. USDG está diseñado para socios institucionales autorizados por GDN, que pueden obtener participaciones en el rendimiento de las reservas mediante los roles Hold, Mint y Accept, impulsando así la adopción de USDG en pagos y liquidaciones.

Para los usuarios habituales on-chain, los tres tokens son canjeables 1:1 por dólares estadounidenses. El flujo completo de acuñación y canje de USDG explica la ruta bidireccional desde la confirmación de las reservas hasta la quema on-chain. Sin embargo, solo los socios de GDN pueden participar en la distribución del rendimiento de las reservas de USDG. En escenarios transfronterizos, hay que prestar atención al alcance jurisdiccional de MAS, MiCA y NYDFS en lo relativo a acuñación, canje y circulación.

Resumen

USDG, PYUSD y USDP pertenecen todos a la familia de stablecoins de Paxos, pero tienen roles claramente diferenciados: PYUSD está vinculado al ecosistema de pagos al consumidor de PayPal; USDP ofrece un stablecoin universal en dólares bajo NYDFS; y USDG se emite bajo la doble licencia MAS/MiCA y se integra con la distribución de rendimiento basada en la red GDN. El emisor, la jurisdicción regulatoria y el modelo de participación de socios son las dimensiones clave para distinguirlos.

Preguntas frecuentes

¿USDG y PYUSD son emitidos por la misma entidad?

No. PYUSD lo emite Paxos Trust Company bajo NYDFS; USDG lo emiten dos entidades: Paxos Digital Singapore (MAS MPI) y Paxos Issuance Europe (MiCA). Ambas comparten la marca Paxos y su experiencia en cumplimiento normativo, pero las entidades jurídicas y las jurisdicciones regulatorias son independientes.

¿Se pueden intercambiar USDP y USDG entre sí?

USDP y USDG son productos de stablecoin independientes dentro del sistema Paxos, con contratos on-chain y canales de emisión distintos. Los usuarios pueden intercambiarlos en plataformas de trading que admitan ambos o mediante canales autorizados por Paxos; la ruta concreta depende de la integración de la plataforma y de los requisitos de cumplimiento jurisdiccional del usuario.

¿Puede PYUSD participar en el programa de socios de la red GDN?

PYUSD no forma parte de Global Dollar Network. Los roles Hold, Mint y Accept, así como la distribución del rendimiento de las reservas, son exclusivos de los socios de la red USDG. Los impulsores de adopción y la estructura de ingresos de PYUSD están ligados al ecosistema PayPal y no guardan relación con el modelo de la red GDN.

¿Las composiciones de los activos de reserva de los tres stablecoins son las mismas?

Los tres stablecoins afirman mantener reservas al 100 % en efectivo y equivalentes de efectivo en cuentas segregadas, con informes de atestación periódicos. El socio bancario principal de USDG es DBS; la estructura de custodia bancaria de PYUSD y USDP se basa en las divulgaciones de Paxos Trust. El tipo de reserva es el mismo, pero las instituciones custodias y las entidades que divulgan la información varían según el emisor.

¿Pueden los holders ordinarios de USDG ganar intereses de las reservas?

Según el whitepaper de USDG, los holders habituales on-chain no reciben directamente los intereses generados por las reservas. La distribución del rendimiento de las reservas se dirige a los socios de la red GDN con roles aprobados de Hold, Mint y Accept. PYUSD y USDP tampoco distribuyen intereses de las reservas directamente a los holders ordinarios. Los tres son estructuralmente similares en que «los holders no reciben intereses directos», con la diferencia de que USDG asigna rendimiento específicamente a los socios de GDN.