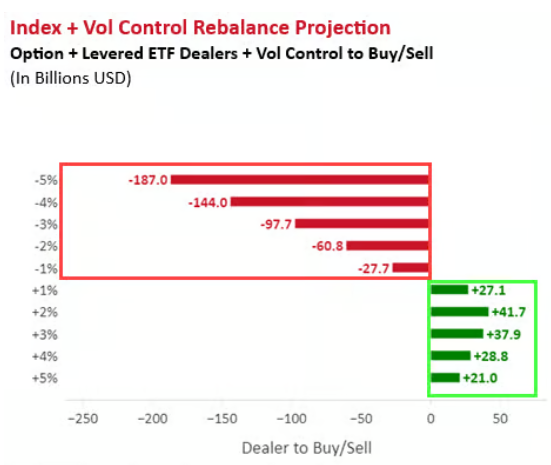

現在の米国株の急騰相場は、危険な反転の引き金を蓄積している。野村證券のストラテジストCharlie McElligottは警告する。今回の上昇を促したオプション、レバレッジETF、ボラティリティコントロールなどの仕組みは、市場上昇時に自己強化的な正のフィードバックを形成し、一旦相場が逆転すれば、同じ仕組みが同等またはそれ以上の規模で市場を下方に叩き落とす。S&P500指数は今週初めて7500ポイントを突破したが、McElligottのモデルは、指数が1日で5%下落した場合、オプション取引業者、レバレッジETF、ボラティリティコントロールファンドの合計で最大1870億ドルの受動的売りを引き起こし、**「下落すればするほど売る」死のスパイラルを形成する**と示している。彼はこの見通しを直接、「より高い崖から飛び降りること」と表現している。一方、金利リスクも再浮上している。30年国債の入札利回りは2007年8月の量的崩壊以来最高水準に達し、インフレは依然高止まり、世界の中央銀行の利上げ期待は高まっている。米国債長期金利は引き続き上昇し、今回の株式狂騒の最大の潜在的ヘッジ手段となっている。負のガマ漩渦:上昇の加速装置であり、崩壊の拡大器---------------------McElligottは指摘する。今回の3月末以降の爆発的な上昇は、「リアルとシンセティック」負のガマ流によって主に駆動されており、能動的ファンドの積極買いではない。多くのアクティブ・ミューチュアルファンド、市場中立ファンド、マクロヘッジファンドはこの相場で大きく乗り遅れ、追い上げを余儀なくされ、上昇エネルギーをさらに強化している。具体的には、アクティブ・ミューチュアルファンドは時価総額最大のテクノロジー株に構造的に低配をしている。年初からのAI関連テク株の上昇率は38%、半導体セクターは59%に達し、これらが指数リターンの最も集中した源泉となっている。市場中立ファンドは、「質の高い銘柄を買い、高いボラティリティの銘柄を売る」偏向のため、今回の高ベータ株の暴騰により大きく圧迫されている。—「S&Pの高ベータ/低ベータ」ファクターは3月30日以降、累計で26.1%上昇している。マクロファンドは以前は弱気だったが、イラン戦争の衝撃後に過剰ヘッジし、右側尾部の相場を逃し、今や大量のコールオプション買いで追随している。**この「上がるほど買う」構造は、オプション市場ではコールオプションの偏斜が急峻になり、「現物価格上昇とボラティリティ上昇」が稀なパターンを形成している。**McElligottはデータを引用し、SMH(半導体ETF)の3ヶ月インザマネのボラティリティは歴史の100パーセンileにあり、時価総額トップ10およびトップ50の銘柄の3ヶ月インザマネのボラティリティも99パーセンileにあると指摘している。レバレッジETF:1870億ドルの売却の核心的引き金---------------------上記の負のガマ駆動力に加え、レバレッジETFの複合体はリスクを新たな高みへ押し上げている。McElligottのデータによると、**現在のレバレッジETFの総規模は1790億ドルに達し、そのうち85%がテクノロジー、AI、半導体、Mag7関連テーマに集中しており、前述のオプション追随と高度に重複している。**過去1か月で、レバレッジETFの毎日のリバランスメカニズムは既に1000億ドル超の純買いを生み出しており、そのうち半導体関連は381億ドル、テクノロジー関連は418億ドル、Mag7関連は116億ドルにのぼる。この規模は、レバレッジETFの日次リバランスが史上最大規模の「合成負のガマ」の一つとなることを意味している。McElligottのモデルは、異なる下落幅シナリオにおける受動的売却規模を試算している。下落幅が大きくなるほど、オプション取引業者のヘッジ需要、レバレッジETFのリバランス売り、ボラティリティコントロール基金の縮小の力が強まり、「下落すればするほど売る」渦巻きが形成される。—「S&Pが1日で5%下落した場合」、これら三つの仕組みの合計で1870億ドルの受動的売りが引き起こされる。彼の結論は率直で警告的だ:「これは最終的なレバレッジ解消の際に、より高い崖から飛び降りることになるだけだ。」金利リスク再燃、インフレの尾部リスクは無視できない-----------------McElligottはレポートの中で、株式市場の狂騒の背後でマクロリスクが静かに蓄積していると特に強調している。30年国債の入札利回りは2007年8月の量的崩壊以来最高水準に達し、長期国債の供給圧力は継続している。これにより、ますます多くのトレーダーが金利リスクに目を向け始めている。インフレについては、McElligottは米国のインフレは「非常に高く」、その動きは「方向性が誤っている」と直言する。イランのエネルギー・石化供給のショックは未解決で、緊急在庫は記録的な速度で消耗されている。もし在庫が尽きれば、「インフレの尾部リスク」が本格的に活性化する。さらに、米国経済は現在、「過熱」に近く、「景気後退」よりも「過熱」に近いと見ている。支援要因は、大規模な財政赤字支出、超大規模な資本支出の加速、製造業・工業の再加速、堅調な小売売上高、6%の名目GDP成長率などだ。この背景の下、世界の単一インフレ目標を持つ中央銀行の実質金利引き上げ期待は高まりつつあり、米連邦準備制度の金利予想にも浸透し始めている。**McElligottは、米国債の金利変動性(MOVE指数)が今後1〜2ヶ月で再び株式市場の抑制要因となる可能性を警告し、特に新任のFRB議長の就任時には注意が必要だと指摘している。**反転の可能性:オプション満期後や重要な節目---------------------McElligottは、潜在的な反転のトリガーとなる時間枠についても具体的に示している。今週観察された「QYLDの短期インザマネのコール買戻し」現象と、金曜日のオプション満期日(Op-Ex)後の「ガマ放出」効果が重なることで、来週の相場逆転の可能性が開かれるとみている—ただし、5月20日のナスダックの決算発表後は、一時的にこの流れが遅れる可能性もある。市場のマイクロストラクチャーの観点からは、McElligottは、SMHの1日下落幅が-5%から-12%に拡大した場合にリバランス売りの渦が活性化し、S&P500を-2%の領域に押し下げると予測している。その時点で、現物とボラティリティの正の相関関係は逆転し始め、-2.5%以上の下落後にはボラティリティが受動的に上昇し、株価を押し下げる負のフィードバックループが形成される。ヘッジ戦略に関しては、McElligottは、現状、市場はSMHのプット1x3レシオスプレッドを凸性ヘッジとして好んでおり、より長期(7月満期など)にアウト・オブ・ザ・マネのプット偏斜を買うことも提案し始めている。これは、現在ほとんど誰も下落保護を持っておらず、売りが進むと被せ買いのプットが急峻な偏斜を形成し、指数オプションの偏斜を急激に陡峭化させるためだ。リスク警告及び免責事項 市場にはリスクが伴い、投資は自己責任です。本稿は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮したものではありません。読者は本稿の意見、見解、結論が自身の状況に適合するかどうかを判断してください。これに基づく投資は自己責任です。

上昇すればするほど、下落はひどくなる!野村証券が警告:もしS&Pが1日で5%下落したら、より激しい売り浴びせが引き起こされる

現在の米国株の急騰相場は、危険な反転の引き金を蓄積している。

野村證券のストラテジストCharlie McElligottは警告する。今回の上昇を促したオプション、レバレッジETF、ボラティリティコントロールなどの仕組みは、市場上昇時に自己強化的な正のフィードバックを形成し、一旦相場が逆転すれば、同じ仕組みが同等またはそれ以上の規模で市場を下方に叩き落とす。

S&P500指数は今週初めて7500ポイントを突破したが、McElligottのモデルは、指数が1日で5%下落した場合、オプション取引業者、レバレッジETF、ボラティリティコントロールファンドの合計で最大1870億ドルの受動的売りを引き起こし、「下落すればするほど売る」死のスパイラルを形成すると示している。彼はこの見通しを直接、「より高い崖から飛び降りること」と表現している。

一方、金利リスクも再浮上している。30年国債の入札利回りは2007年8月の量的崩壊以来最高水準に達し、インフレは依然高止まり、世界の中央銀行の利上げ期待は高まっている。米国債長期金利は引き続き上昇し、今回の株式狂騒の最大の潜在的ヘッジ手段となっている。

負のガマ漩渦:上昇の加速装置であり、崩壊の拡大器

McElligottは指摘する。今回の3月末以降の爆発的な上昇は、「リアルとシンセティック」負のガマ流によって主に駆動されており、能動的ファンドの積極買いではない。多くのアクティブ・ミューチュアルファンド、市場中立ファンド、マクロヘッジファンドはこの相場で大きく乗り遅れ、追い上げを余儀なくされ、上昇エネルギーをさらに強化している。

具体的には、アクティブ・ミューチュアルファンドは時価総額最大のテクノロジー株に構造的に低配をしている。年初からのAI関連テク株の上昇率は38%、半導体セクターは59%に達し、これらが指数リターンの最も集中した源泉となっている。市場中立ファンドは、「質の高い銘柄を買い、高いボラティリティの銘柄を売る」偏向のため、今回の高ベータ株の暴騰により大きく圧迫されている。—「S&Pの高ベータ/低ベータ」ファクターは3月30日以降、累計で26.1%上昇している。マクロファンドは以前は弱気だったが、イラン戦争の衝撃後に過剰ヘッジし、右側尾部の相場を逃し、今や大量のコールオプション買いで追随している。

**この「上がるほど買う」構造は、オプション市場ではコールオプションの偏斜が急峻になり、「現物価格上昇とボラティリティ上昇」が稀なパターンを形成している。**McElligottはデータを引用し、SMH(半導体ETF)の3ヶ月インザマネのボラティリティは歴史の100パーセンileにあり、時価総額トップ10およびトップ50の銘柄の3ヶ月インザマネのボラティリティも99パーセンileにあると指摘している。

レバレッジETF:1870億ドルの売却の核心的引き金

上記の負のガマ駆動力に加え、レバレッジETFの複合体はリスクを新たな高みへ押し上げている。McElligottのデータによると、現在のレバレッジETFの総規模は1790億ドルに達し、そのうち85%がテクノロジー、AI、半導体、Mag7関連テーマに集中しており、前述のオプション追随と高度に重複している。

過去1か月で、レバレッジETFの毎日のリバランスメカニズムは既に1000億ドル超の純買いを生み出しており、そのうち半導体関連は381億ドル、テクノロジー関連は418億ドル、Mag7関連は116億ドルにのぼる。この規模は、レバレッジETFの日次リバランスが史上最大規模の「合成負のガマ」の一つとなることを意味している。

McElligottのモデルは、異なる下落幅シナリオにおける受動的売却規模を試算している。下落幅が大きくなるほど、オプション取引業者のヘッジ需要、レバレッジETFのリバランス売り、ボラティリティコントロール基金の縮小の力が強まり、「下落すればするほど売る」渦巻きが形成される。—「S&Pが1日で5%下落した場合」、これら三つの仕組みの合計で1870億ドルの受動的売りが引き起こされる。彼の結論は率直で警告的だ:「これは最終的なレバレッジ解消の際に、より高い崖から飛び降りることになるだけだ。」

金利リスク再燃、インフレの尾部リスクは無視できない

McElligottはレポートの中で、株式市場の狂騒の背後でマクロリスクが静かに蓄積していると特に強調している。30年国債の入札利回りは2007年8月の量的崩壊以来最高水準に達し、長期国債の供給圧力は継続している。これにより、ますます多くのトレーダーが金利リスクに目を向け始めている。

インフレについては、McElligottは米国のインフレは「非常に高く」、その動きは「方向性が誤っている」と直言する。イランのエネルギー・石化供給のショックは未解決で、緊急在庫は記録的な速度で消耗されている。もし在庫が尽きれば、「インフレの尾部リスク」が本格的に活性化する。さらに、米国経済は現在、「過熱」に近く、「景気後退」よりも「過熱」に近いと見ている。支援要因は、大規模な財政赤字支出、超大規模な資本支出の加速、製造業・工業の再加速、堅調な小売売上高、6%の名目GDP成長率などだ。

この背景の下、世界の単一インフレ目標を持つ中央銀行の実質金利引き上げ期待は高まりつつあり、米連邦準備制度の金利予想にも浸透し始めている。McElligottは、米国債の金利変動性(MOVE指数)が今後1〜2ヶ月で再び株式市場の抑制要因となる可能性を警告し、特に新任のFRB議長の就任時には注意が必要だと指摘している。

反転の可能性:オプション満期後や重要な節目

McElligottは、潜在的な反転のトリガーとなる時間枠についても具体的に示している。今週観察された「QYLDの短期インザマネのコール買戻し」現象と、金曜日のオプション満期日(Op-Ex)後の「ガマ放出」効果が重なることで、来週の相場逆転の可能性が開かれるとみている—ただし、5月20日のナスダックの決算発表後は、一時的にこの流れが遅れる可能性もある。

市場のマイクロストラクチャーの観点からは、McElligottは、SMHの1日下落幅が-5%から-12%に拡大した場合にリバランス売りの渦が活性化し、S&P500を-2%の領域に押し下げると予測している。その時点で、現物とボラティリティの正の相関関係は逆転し始め、-2.5%以上の下落後にはボラティリティが受動的に上昇し、株価を押し下げる負のフィードバックループが形成される。

ヘッジ戦略に関しては、McElligottは、現状、市場はSMHのプット1x3レシオスプレッドを凸性ヘッジとして好んでおり、より長期(7月満期など)にアウト・オブ・ザ・マネのプット偏斜を買うことも提案し始めている。これは、現在ほとんど誰も下落保護を持っておらず、売りが進むと被せ買いのプットが急峻な偏斜を形成し、指数オプションの偏斜を急激に陡峭化させるためだ。

リスク警告及び免責事項