Оскільки напрямок RWA стрімко розширюється, а конкуренція між прибутковими стейблкоїнами посилюється, значна кількість токенів проєктів залишається слабко корельованою або навіть повністю відірваною від грошових потоків своїх базових активів. Те, що EDEN прагне створити, — це ланцюжок передачі вартості, який піддається аудиту: реальний дохід надходить у протокол → ончейн-резерви ініціюють викупи EDEN або блокування xEDEN → інтереси власників узгоджуються з прийняттям продукту → TVL та інституційні партнерства прискорюються → маховик знову посилюється. Для учасників, зосереджених на «ончейн-казначейських облігаціях США + токеноміці», розуміння EDEN є ключем до розкриття логіки зростання OpenEden.

У наступних розділах буде послідовно розглянуто функціональне позиціонування EDEN, розподіл і стимулюючий дизайн, роль в управлінні, зв'язок з RWA/DeFi, цінові драйвери, базовий дохідний механізм USDO, основні інвестиційні ризики та довгостроковий потенціал у контексті розширення кредитних RWA, що ілюструє, як EDEN виступає центром екосистемного зростання OpenEden.

Основні функції та використання токена EDEN

EDEN виконує три ролі одночасно в системі OpenEden.

-

Утилітарний токен: володіння EDEN надає користувачам право на зниження комісій за управління та транзакцій для таких продуктів, як TBILL, USDO та PRISM, а також надає пріоритетний доступ до підписок і планів ліквідності для нових токенізованих продуктів, зменшуючи витрати на входження для установ та користувачів DeFi на ринок відповідних RWA.

-

Інструмент стейкінгу та компаундування: стейкінг EDEN дає xEDEN. xEDEN — це токен управління з автоматичним компаундуванням, який не потребує ручного отримання в межах контракту; кількість EDEN, яку можна викупити за один xEDEN, з часом збільшується. У міру надходження доходу протоколу від RWA очікується, що xEDEN перейде від ранньої емісійної моделі до поступового перетворення на актив, що компаундується, забезпечений реальним доходом.

-

Інструмент узгодження вартості: OpenEden планує спрямовувати частину комісій протоколу та доходів від RWA, які зберігаються в казначействі, на відкритий ринковий викуп EDEN. Викуплені токени можуть залишатися в казначействі, бути повторно застейкані в xEDEN або використані в програмах ліквідності та стабілізації ринку, створюючи структурні винагороди для довгострокових учасників.

Офіційний опис називає цей механізм маховиком RWA: реальний дохід → ончейн-захоплення вартості → узгодження інтересів власників → збільшення прийняття → масштабне компаундування. EDEN знаходиться в центрі, а не як периферійний аксесуар.

Розподіл токенів EDEN та механізм стимулювання

Загальна пропозиція EDEN становить 1 000 000 000 токенів, розподіл яких збалансовує інтереси спільноти, розробників та постачальників капіталу:

| Категорія |

Відсоток |

Особливості випуску |

| Екосистема та спільнота |

41,22% |

Приблизно 34,75% розблоковано на TGE; використовується для стейкінгу, ліквідності, лістингу на біржах тощо. |

| Команда та радники |

20,00% |

6-місячний кліф + 24-місячне лінійне надбання прав |

| Інвестори |

15,28% |

Те саме, що й вище |

| Фонд |

10,00% |

20% розблоковано в перший день; решта випускається за графіком |

| Bills Airdrop |

7,50% |

Учасники кампанії Bills |

| Ранні користувачі |

6,00% |

Користувачі, які робили внесок в екосистему з 2023 року |

На момент TGE приблизно 40,5% токенів надходить в обіг, повний період розподілу становить близько трьох років.

Інструменти стимулювання включають: EDEN Hodlers Bonus (EHBM) — протягом 120 днів з TGE 20% можна отримати в будь-який час; дострокове отримання 80% призводить до втрати та потрапляння до спільного пулу; власники, які дочекаються завершення періоду, отримають додаткові розподіли. Кампанія Bills пов'язує ранніх користувачів TBILL/USDO з розподілом токенів. Кросчейн-стейкінг та плани ліквідності охоплюють Ethereum, BNB Chain, Solana, Base, XRPL та інші, консолідуючи цінність активності в різних ланцюгах у базову економіку.

У березні 2026 року OpenEden оголосив про продовження періоду надбання прав на токени команди та радників на дев'ять місяців (відкладено до січня 2027 року), щоб зменшити середньо- та довгостроковий тиск продажів і продемонструвати довгострокові зобов'язання — це ключова змінна, яку слід враховувати при оцінці пропозиції.

Роль EDEN у системі управління

Управління OpenEden базується на принципі «ончейн-координація + офчейн-відповідність»: управління може коригувати параметри стимулів та продуктів, але не замінює ліцензовані суб'єкти або регуляторні зобов'язання.

Процес виглядає так: обговорення на форумі управління в Discord → власники xEDEN голосують на Tally (спочатку потрібна делегація для активації права голосу; вага пропорційна кількості xEDEN). Наразі, на етапі запуску, пропозиції в основному ініціюються OpenEden Foundation; пізніше права на подання пропозицій будуть відкриті для спільноти.

Сфера управління включає: темпи емісії токенів, стратегії резервів та викупів, використання казначейства, запуск нових продуктів, пріоритети регіональної співпраці тощо. Протокол планує запровадити пропозиції з прив'язкою до результатів — якщо рішення призведуть до зростання TVL або доходу від RWA, голосуючі можуть отримати додаткову емісію; результати публічно звітуються щоквартально.

Перша пропозиція щодо управління була схвалена: використання 30 000 USDC для викупу EDEN на відкритому ринку, що означає перехід механізму передачі доходу від RWA до токенового рівня в операційну фазу. Викуплений EDEN може бути використаний для накопичення в казначействі, повторного стейкінгу в xEDEN або програм ліквідності, а не просто для розведення через аірдроп.

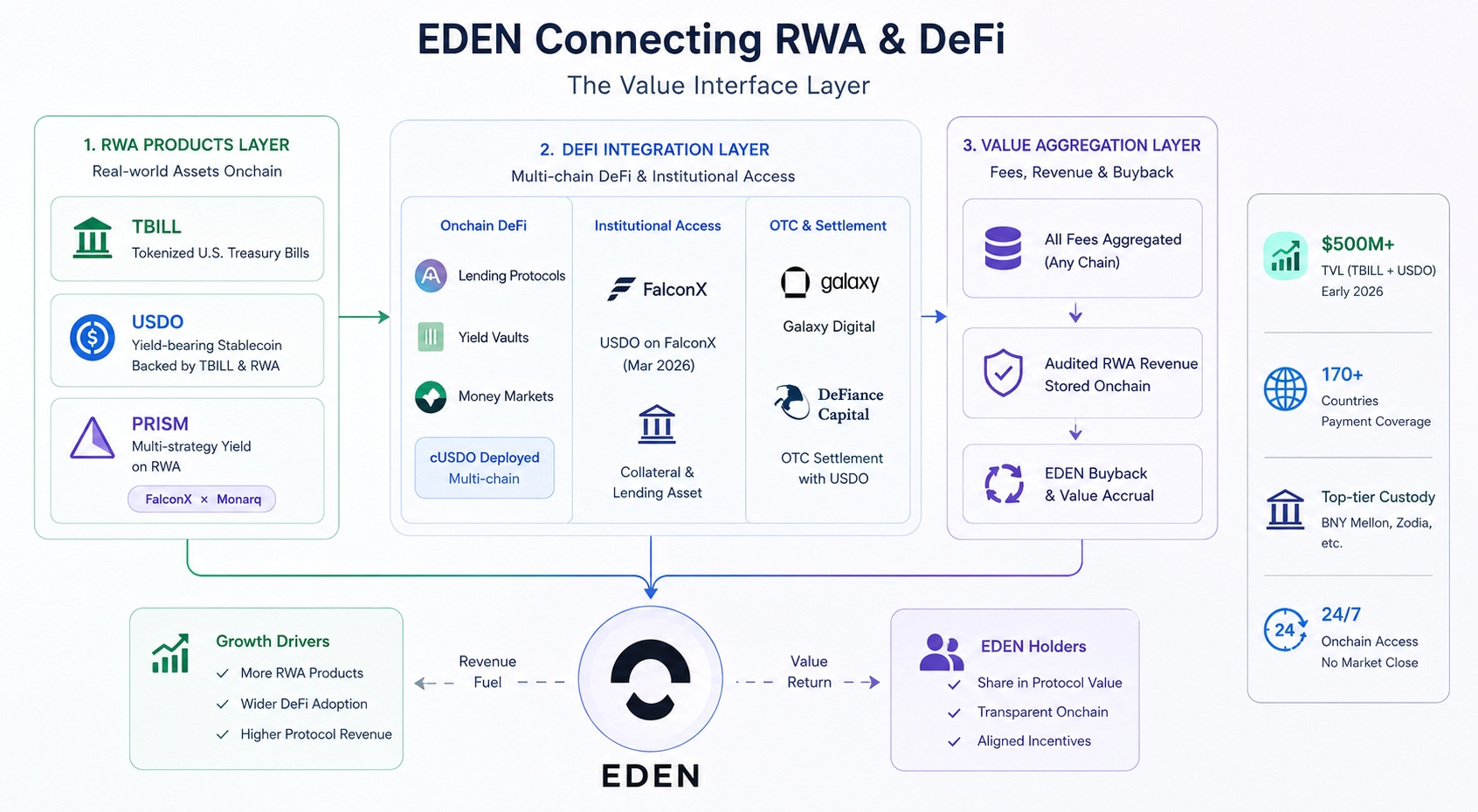

Як EDEN з'єднує екосистеми RWA та DeFi

EDEN виступає як «шар інтерфейсу вартості» OpenEden, що з'єднує TradFi та DeFi.

-

Шар продуктів RWA: TBILL представляє токенізовані короткострокові казначейські облігації США; USDO — це прибутковий стейблкоїн, випущений із забезпеченням TBILL та іншими активами; PRISM (запущений у січні 2026 року в партнерстві з FalconX та Monarq) накладає багатостратегічну кількісну дохідність поверх RWA. Розширення продуктів безпосередньо збільшує комісії протоколу та спреди RWA, підживлюючи викупи EDEN.

-

Шар інтеграції DeFi: cUSDO розгорнуто в кількох ланцюгах, інтегровано в кредитні та дохідні сховища; USDO потрапив на FalconX у березні 2026 року як інституційне забезпечення та кредитний актив; також він використовувався як розрахункова валюта для позабіржових операцій такими інституціями, як Galaxy Digital та DeFiance Capital, що ламає кордони «ощадного інструмента».

-

Шар агрегації вартості: Офіційна документація чітко вказує, що незалежно від того, в якому ланцюгу відбувається активність, комісії за транзакції та платформові сервісні збори агрегуються в базову економіку OpenEden; перевірений дохід від RWA надходить до ончейн-резервного контракту, який періодично виконує викупи EDEN, формуючи механізм передачі фундаментальних показників, який можна відстежити в ончейні.

Отже, власники EDEN по суті роблять ставку на: широту прийняття екосистеми токенізованих казначейських облігацій США плюс силу виконання викупів за рахунок доходу — а не на ізольований хайп навколо концепції.

Ключові фактори, що впливають на вартість токена EDEN

Позитивні драйвери:

-

Масштаб TBILL/USDO: Сукупний TVL двох продуктів перевищує $500 млн (станом на початок 2026 року). Чим більший масштаб, тим товщі комісії та спреди, і тим більша здатність до викупу.

-

Викупи та блокування: Частота та розмір ончейн-викупів резервами разом із рівнем стейкінгу xEDEN спільно визначають тиск продажів в обігу та дефіцитність.

-

Інституційна підтримка: Стратегічні інвестиції від Ripple, Lightspeed Faction, Gate Ventures, FalconX тощо наприкінці 2025 року; збільшення інституційних каналів та розрахункових кейсів у 2026 році.

-

Подовження періоду надбання прав команди: Дев'ятимісячна затримка надбання прав послаблює очікування щодо тиску продажів з боку команди протягом 2026–2027 років.

Стримуючі фактори:

-

Постійне розблокування: Приблизно 58% токенів залишаються в контрактах надбання прав (станом на квітень 2026 року), при цьому до квітня 2028 року заплановано ще 25 подій розблокування.

-

Макроекономічні процентні ставки: Зниження ставок ФРС стискає дохідність казначейських облігацій США, послаблюючи привабливість USDO/TBILL порівняно з високоприбутковими стейблкоїнами.

-

Крипто-бета: Як нещодавно залістований токен RWA, короткострокова ціна EDEN залишається під впливом загальних настроїв ринку.

Ключові показники для відстеження: темп зростання TVL, записи ончейн-викупів, коефіцієнт блокування xEDEN, рівень прийняття пропозицій управління — а не просто місце в рейтингу ринкової капіталізації.

Аналіз логіки прибуткового стейблкоїна OpenEden

Базовим двигуном маховика EDEN є система прибуткового стейблкоїна, в центрі якої знаходиться USDO.

USDO випускається компанією OpenEden Digital Limited, яка має ліцензію Бермудського валютного управління (BMA), прив'язаний до 1 USD, повністю забезпечений токенізованими казначейськими облігаціями США, такими як TBILL, з цільовою річною дохідністю приблизно 3,25%. Дохідність відображається щодня через ребейзинг: баланс USDO = частки × бонусний множник, що автоматично збільшує баланс гаманця власника.

cUSDO — це версія без ребейзингу: кількість залишається постійною, тоді як ціна за одиницю зростає з дохідністю, що полегшує інтеграцію з протоколами DeFi; він є взаємозамінним з USDO через бездозвільну обгортку з еквівалентною дохідністю та був розширений на такі мережі, як Ethereum, Base, BSC та Solana.

Логічний ланцюжок зрозумілий: відсотки за казначейськими облігаціями США → збільшення NAV TBILL → розширення пулу забезпечення USDO → зростання ціни ребейзингу/cUSDO → прийняття USDO користувачами та установами → комісії за управління та ефект масштабу → дохід від RWA викуповує EDEN → стимулює додаткове володіння EDEN для знижок на комісії. USDO — це «паливо», EDEN — «трансмісія».

У травні 2026 року OpenEden представив стратегію «Credit-First» на Consensus Miami, стверджуючи, що токенізований кредит має більше шансів на короткострокове інституційне прийняття порівняно з акціями. TBILL, USDO та наступні кредитні токени разом сформують продуктову матрицю — тобто ціннісна база EDEN може розширитися з лише казначейських облігацій США до ширших RWA з фіксованим доходом та кредитних RWA.

Ключові ризики при інвестуванні в EDEN

-

Пропозиція токенів: високий відсоток, розблокований на TGE, у поєднанні з трирічним лінійним випуском; учасники аірдропу також можуть створювати періодичний тиск продажів після завершення EHBM. Хоча команда продовжила терміни блокування, закінчення кліфу частки інвесторів збільшить обігову пропозицію.

-

Виконання фундаментальних показників: якщо масштаб викупів залишатиметься невеликим або зростання TVL застопориться, EDEN може довгостроково відірватися від доходу RWA.

-

Зрілість управління: права на подання пропозицій наразі зосереджені у Фонду, спільнота має обмежений реальний вплив, що створює ризик «управління формально, а не по суті».

-

Регулювання та продукти: зміни в законодавстві щодо RWA, стейблкоїнів та обмежень на транскордонний продаж можуть вплинути на дохід USDO/TBILL та наратив EDEN.

-

Технологія та ринок: вразливості смарт-контрактів, екстремальна волатильність через недостатню ліквідність EDEN та відтік TVL до конкурентів, таких як Ondo та Ethena.

-

Стратегічне виконання: нові кредитні продукти все ще на стадії планування або на ранніх етапах, існує невизначеність щодо темпів запуску та внеску в дохід.

Зазначені ризики означають, що EDEN більше підходить для учасників, які вже розуміють бізнес-модель OpenEden і можуть самостійно переносити волатильність та цикли розблокування, і не є жодною інвестиційною порадою.

Довгостроковий потенціал розвитку екосистеми EDEN

Короткостроково (2026): консолідація інституціоналізації USDO (канали FalconX та інші), мультичейн-розширення PRISM, нормалізація викупів через управління; розширення криптокастодіального сервісу BNY в Абу-Дабі у травні 2026 року допомагає зміцнити наратив базового зберігання TBILL.

Середньостроково: запуск продукту «Credit-First», розширення сценаріїв використання EDEN (пріоритет для нових продуктів, більше пулів комісій); відкриття пропозицій спільноти щодо управління, впровадження стимулів, прив'язаних до пропозицій, підвищення привабливості xEDEN.

Довгостроково: якщо ринок токенізованих реальних активів досягне трильйонів доларів, OpenEden зі своїми рейтингами S&P AA+, Moody's A та прямим кастодіальним обслуговуванням BNY має хороші позиції, щоб зайняти інфраструктурні місця в сегменті ончейн-казначейських облігацій США та відповідних прибуткових стейблкоїнів. Тоді EDEN має шанс стати одним із небагатьох токенів управління, які стабільно пов'язані з грошовими потоками RWA.

Лінія розмежування успіху залишається незмінною: чи зможе дохід від RWA стабільно та з можливістю аудиту конвертуватися в ончейн-викупи та компаундування xEDEN. Якщо маховик обертається, EDEN має структурну премію; якщо він зупиняється, токен залишається в основному екосистемним чіпом, керованим емісією та аірдропами.

Підсумок

Суть токеноміки EDEN полягає в передачі реальних грошових потоків, створених токенізованими казначейськими облігаціями США та прибутковим стейблкоїном OpenEden, ончейн-власникам через знижки на комісії, автоматичне компаундування xEDEN, викупи через управління та мультичейн-агрегацію вартості. Подовження періоду надбання прав команди у 2026 році, інтеграція з FalconX, впровадження викупів через управління та стратегія «Credit-First» надають нові виміри для спостереження за маховиком.

Оцінюючи EDEN, рекомендується одночасно відстежувати TVL TBILL/USDO, дані про ончейн-викупи та блокування xEDEN, виконання пропозицій управління та прогрес кредитних продуктів — ці показники краще відображають, чи справді зростає екосистема, ніж короткострокові ціни токенів. У міру загострення конкуренції в інфраструктурі RWA здатність EDEN стабільно конвертувати дохід від казначейських облігацій США та кредитів у дохідність токенів визначатиме довгострокову стелю екосистеми OpenEden.