L'essor des marchés d'actifs numériques introduit de nouveaux défis pour le système financier mondial. Les banques traditionnelles disposent de réseaux de paiement et de compensation matures, mais pèchent par leur compatibilité limitée avec les actifs numériques, leur efficacité réduite en matière de règlements transfrontaliers et leur accès mondial insuffisamment ouvert. Parallèlement, si les blockchains permettent des transferts de valeur de pair à pair, la plupart des protocoles n'offrent pas de capacités bancaires complètes, ce qui entrave la gestion de besoins financiers plus complexes.

En tant que réseau d'infrastructure Deobank, WeFi a pour objectif de combler le fossé entre la banque traditionnelle et la finance décentralisée. Sa mission ne se limite pas au support de la gestion d'actifs numériques : elle vise à bâtir un système bancaire on-chain complet, intégrant paiements, garde, règlement et accès aux services financiers.

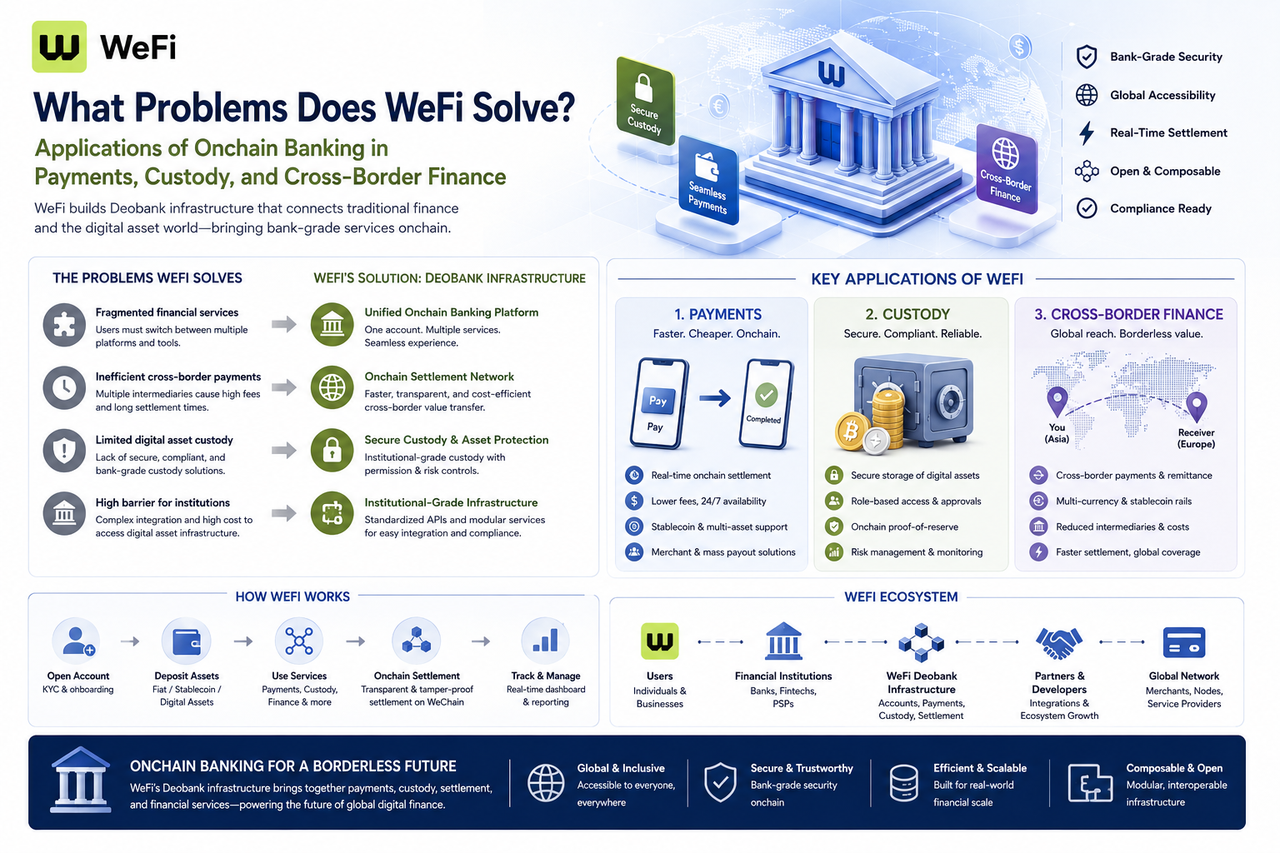

Quels problèmes clés WeFi résout‑il ?

WeFi cible plusieurs problèmes fondamentaux qui entravent depuis longtemps la finance numérique.

Premièrement, la fragmentation des services financiers. Les utilisateurs sont souvent contraints de jongler entre portefeuilles, plateformes de trading, outils de paiement et comptes bancaires.

Deuxièmement, l'inefficacité des flux de fonds transfrontaliers. Les paiements transfrontaliers traditionnels font généralement intervenir de multiples institutions financières et réseaux de compensation.

En outre, les lacunes en matière de garde d'actifs numériques, de gestion de la sécurité et d'accès institutionnel freinent l'écosystème financier numérique.

WeFi vise à abaisser ces barrières grâce à une infrastructure Deobank unifiée.

| Problème du secteur |

Solution correspondante de WeFi |

| Services financiers fragmentés |

Système de comptes unifié |

| Règlement transfrontalier complexe |

Réseau de paiement on-chain |

| Gestion difficile des actifs numériques |

Services de garde et de tenue de comptes |

| Coûts d'accès institutionnel élevés |

Infrastructure standardisée |

| Expérience utilisateur fragmentée |

Plateforme de services intégrée |

Le paiement est l'un des cas d'utilisation les plus critiques de WeFi.

Les systèmes de paiement traditionnels reposent sur la collaboration des réseaux bancaires et des institutions de paiement. Bien que matures, les paiements transrégionaux nécessitent encore de multiples intermédiaires.

WeFi exploite la blockchain comme couche de transfert de valeur, permettant de traiter les données de paiement et d'effectuer le règlement des actifs au sein d'un même système unifié.

Pour les utilisateurs d'actifs numériques, cela se traduit par une transparence accrue des flux de fonds et une réduction de la complexité inhérente aux paiements transfrontaliers traditionnels.

La capacité de paiement on-chain constitue un différenciateur clé pour Deobank par rapport aux banques traditionnelles.

La finance transfrontalière est l'une des applications les plus attendues de la technologie blockchain.

Dans le modèle traditionnel, un transfert international peut transiter par plusieurs banques et chambres de compensation, mettant souvent un temps relativement long pour parvenir au compte final.

WeFi utilise un système de comptes on-chain et un réseau de règlement unifié, permettant d'effectuer les transferts de valeur entre différentes régions au sein d'une même infrastructure.

Cette approche ne vise pas à remplacer entièrement le système financier existant, mais offre une nouvelle manière de connecter les actifs numériques aux paiements mondiaux.

Avec la croissance de l'utilisation des stablecoins, l'importance de la finance transfrontalière on-chain ne cesse de croître.

Le rôle de WeFi dans la garde d'actifs numériques

Les capacités de garde sont un pilier de la banque et un élément essentiel de la finance numérique.

De nombreux utilisateurs d'actifs numériques ont besoin d'un stockage sécurisé tout en conservant le contrôle de leurs fonds.

Le système de garde de WeFi équilibre gestion des comptes, contrôle des permissions et sécurité des actifs.

Au-delà de la conservation des actifs, le système de garde gère l'autorisation des paiements, le contrôle du risque et la gestion des comptes.

Ainsi, la capacité de garde est une infrastructure indispensable au réseau Deobank.

| Besoin de garde |

Capacité de WeFi |

| Préservation des actifs |

Gestion de comptes unifiée |

| Contrôle des permissions |

Gestion d'accès multi-niveaux |

| Autorisation de paiement |

Permissions d'opération au niveau du compte |

| Surveillance des risques |

Support sécurité et conformité |

| Accès aux services financiers |

Garde et paiement coordonnés |

WeFi fournit un support d'infrastructure non seulement pour les utilisateurs individuels, mais aussi pour les institutions financières et les sociétés fintech.

Pour de nombreuses institutions, construire un système de gestion d'actifs numériques en interne nécessite un investissement technique et réglementaire considérable.

Grâce à des interfaces standardisées et des services d'infrastructure, WeFi abaisse la barrière à l'entrée, permettant aux institutions d'accéder plus rapidement au marché financier on-chain.

Ce modèle s'inspire du Banking-as-a-Service (BaaS) traditionnel, mais étend son périmètre à l'écosystème des actifs numériques.

Par conséquent, WeFi est bien plus qu'un ensemble de produits destinés aux utilisateurs : c'est une solution d'infrastructure financière.

L'application de WeFi dans la finance stablecoin

Les stablecoins sont devenus un pilier de la finance numérique.

Alors que de plus en plus de paiements et de règlements sont effectués via des stablecoins, la demande pour des comptes, des outils de paiement et des solutions de gestion dédiés ne cesse d'augmenter. WeFi intègre les stablecoins dans un système de comptes unifié, en les combinant avec des capacités de paiement et de garde pour un flux de services fluide.

Cette conception contribue à transformer les stablecoins de simples instruments de trading en une infrastructure financière fondamentale.

Pour la banque on-chain, les stablecoins servent de pont crucial entre les systèmes monétaires traditionnels et le monde des actifs numériques.

En quoi les solutions de WeFi diffèrent‑elles de celles des banques traditionnelles ?

Bien que WeFi et les banques traditionnelles fournissent toutes deux des services financiers, elles répondent à des problématiques différentes.

Les banques traditionnelles servent principalement le système Fiat, en se concentrant sur l'épargne, les prêts et les paiements.

WeFi est conçu pour les scénarios d'actifs numériques, en mettant l'accent sur les paiements on-chain, la gestion d'actifs numériques et les services financiers ouverts à l'échelle mondiale. Les deux modèles ne sont pas purement concurrents ; ils opèrent dans des environnements financiers différents.

À mesure que le marché des actifs numériques évolue, des synergies croissantes entre les deux modèles sont attendues.

| Comparaison |

WeFi (Deobank) |

Banque traditionnelle |

| Utilisateurs cibles |

Utilisateurs d'actifs numériques |

Utilisateurs de monnaie Fiat |

| Système de comptes |

Comptes on-chain |

Comptes bancaires |

| Mode de paiement |

Paiements on-chain et numériques |

Réseaux de paiement bancaires |

| Accès mondial |

Très ouvert |

Restreint par région |

| Type d'actifs |

Actifs numériques et stablecoins |

Actifs Fiat |

Quelles applications futures la banque on-chain pourrait‑elle débloquer ?

À mesure que l'infrastructure financière numérique mûrit, les cas d'usage de la banque on-chain continuent de se multiplier.

Au‑delà des paiements et de la garde, la banque on-chain future pourrait inclure l'identité numérique, la gestion d'actifs du monde réel (RWA), le crédit on-chain et les services financiers d'entreprise.

Pour le réseau Deobank, la valeur ne réside pas seulement dans les fonctionnalités actuelles des produits, mais aussi dans sa capacité à s'étendre continuellement vers de nouveaux scénarios de service en tant qu'infrastructure financière numérique. Cette nature d'infrastructure est une distinction clé entre WeFi et de nombreux protocoles à vocation unique.

Résumé

WeFi connecte la finance traditionnelle à l'écosystème des actifs numériques grâce à son architecture Deobank, en s'attaquant à la fragmentation des services financiers, à l'inefficacité des paiements transfrontaliers, aux lacunes dans la garde des actifs numériques et aux coûts d'accès élevés pour les institutions.

En proposant un système de comptes unifié, un réseau de paiement on-chain, des services de garde d'actifs numériques et des capacités d'infrastructure financière, WeFi ouvre la voie à la banque on-chain. À mesure que les stablecoins et le marché des actifs numériques gagnent en maturité, le modèle Deobank est bien placé pour devenir un élément clé du futur système financier numérique, en offrant de nouvelles options d'infrastructure pour les paiements mondiaux, la gestion d'actifs et la finance transfrontalière.

FAQ

Quels problèmes clés WeFi résout‑il ?

WeFi traite la fragmentation des services financiers numériques, l'inefficacité des paiements transfrontaliers, les difficultés de garde des actifs numériques et le coût élevé pour les institutions d'accéder à l'écosystème des actifs numériques.

En quoi la banque on-chain de WeFi diffère‑t‑elle des banques traditionnelles ?

Les banques traditionnelles servent le système fiduciaire, tandis que WeFi se concentre sur la gestion d'actifs numériques, les paiements on-chain et les services financiers ouverts à l'échelle mondiale, ce qui entraîne des différences dans l'architecture sous-jacente et les modèles de service.

Comment WeFi prend‑il en charge les paiements transfrontaliers ?

WeFi utilise des réseaux blockchain et un système de règlement unifié pour traiter les transferts de fonds, réduisant ainsi certaines étapes d'intermédiation propres aux paiements transfrontaliers traditionnels et améliorant l'efficacité.

Pourquoi les actifs numériques ont‑ils besoin de services de garde ?

La garde d'actifs numériques va au‑delà du simple stockage : elle inclut le contrôle des permissions, l'autorisation des paiements, la gestion des risques et l'accès aux services financiers, ce qui en fait un élément important de l'infrastructure de la finance numérique.

WeFi est‑il uniquement destiné aux utilisateurs individuels ?

Non. En plus des particuliers, WeFi fournit des services d'infrastructure aux institutions financières et aux sociétés fintech pour les aider à entrer dans l'écosystème des actifs numériques.

Quel rôle jouent les stablecoins dans l'écosystème WeFi ?

Les stablecoins sont intégrés aux services de paiement, de règlement et de services financiers numériques de WeFi, servant de pont essentiel entre la finance traditionnelle et le système des actifs numériques.