Visão geral do evento: como um "ataque atípico" se tornou risco sistémico

Em abril de 2026, o mercado DeFi enfrentou um evento de risco sem precedentes. Diferenciando-se das explorações convencionais de protocolos, esta crise teve como foco a falsificação dos próprios ativos de Garantia.

O ataque iniciou-se na KelpDAO, onde hackers tiraram partido de uma vulnerabilidade numa Ponte e de fragilidades no mecanismo de validação da LayerZero para criar rsETH sem qualquer Garantia real.

Estes "ativos forjados" foram depositados na Aave e utilizados como Garantia para Pedir emprestado ETH real, totalizando quase 100 000 ETH.

Esta estrutura implica:

-

A lógica de Controlo de risco da Aave manteve-se operacional

-

Contudo, a dependência da "credibilidade de ativos externos" foi comprometida

-

O risco propagou-se através de vias entre protocolos

Isto demonstra o ponto forte e a vulnerabilidade do DeFi: a confiança entre protocolos é composível, tal como o risco.

Revisão cronológica: da exploração ao esgotamento da liquidez

A análise da cronologia do evento revela como o risco se disseminou:

Fase 1: Exploração (Dia 0–1)

Fase 2: Descoberta pelo mercado (Dia 2–3)

-

Detetada atividade anómala de Garantia

-

O risco começa a ser divulgado

-

Iniciam-se levantamentos parciais de fundos

Fase 3: Quebra de confiança (Dia 3–6)

-

"Whales" e instituições levantam fundos primeiro

-

O TVL da Aave desce abruptamente

-

A Taxa de utilização dos pools de Stablecoin dispara

Fase 4: Crise de liquidez (Atual)

-

Pools de USDC / USDT atingem quase 100% de Taxa de utilização

-

Utilizadores de retalho enfrentam dificuldades em levantar fundos

-

O mercado entra em estado de "corrida bancária"

Este processo assemelha-se a uma corrida bancária na finança tradicional, mas ocorre on-chain e a uma velocidade muito superior.

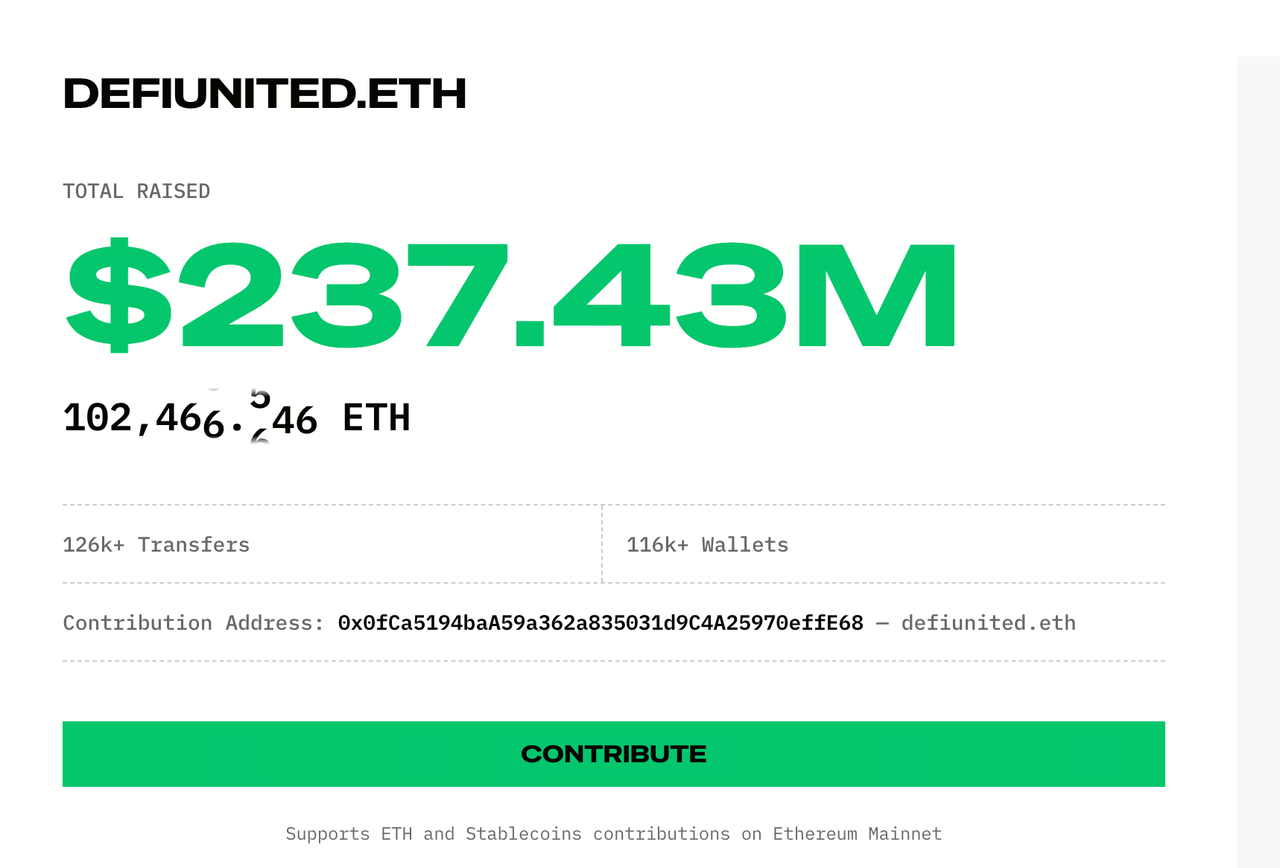

Estrutura de capital: as três camadas de fontes de capital da DeFi United

Fonte: Defiunited

Perante dívida incobrável e escassez de liquidez, a Aave acionou o chamado mecanismo de resgate "DeFi United".

No entanto, este não é um simples gesto de solidariedade setorial—trata-se de um sistema de montagem de capital em múltiplas camadas.

Camada 1: Financiamento direto (Camada de sinal)

A principal função desta camada é estabilizar as expectativas do mercado e travar a propagação do pânico.

Contudo, o volume destes fundos está longe de ser suficiente para colmatar o défice.

Camada 2: Tesouraria da DAO (Camada nuclear)

Inclui:

O objetivo central desta camada é utilizar Ativos coletivos sob controlo do protocolo para absorver as perdas.

Pontos essenciais:

Além disso, a aprovação destas propostas depende de votação na DAO—existe o risco de não serem validadas.

Camada 3: Apoio financeiro (Camada de alavancagem)

- Mantle: 30 000 ETH (empréstimo)

Esta estrutura introduz uma variável determinante: o resgate deixa de ser apenas "preencher o défice" e passa a ser "captação de capital".

Isto implica:

Resumo

A DeFi United resulta, na prática, de uma combinação de doações, despesa fiscal da DAO, financiamento por crédito e antecipação de Retornos futuros.

Mecanismo de transmissão de risco: como o rsETH se tornou um risco sistémico

O problema do rsETH reside no facto de múltiplos protocolos já o aceitarem como "Garantia de alta qualidade".

Se o seu valor ou credibilidade for afetado, o impacto dissemina-se rapidamente:

-

Aparece dívida incobrável na Aave

-

Outros protocolos que aceitam rsETH ficam sob pressão

-

Produtos de Retorno originam liquidações

Este processo assemelha-se a uma epidemia: camada de ativos → camada de protocolo → camada de utilizador. O principal amplificador é a composabilidade do DeFi.

Essência da crise de liquidez: como ocorre uma "corrida bancária" on-chain

O problema atual da Aave é, na sua essência, um desfasamento clássico de liquidez:

Quando a confiança de mercado vacila:

-

Investidores grandes levantam fundos primeiro

-

A liquidez esgota-se rapidamente

-

Os utilizadores remanescentes têm dificuldade em levantar fundos

-

O pânico agrava-se

O resultado é uma corrida bancária on-chain.

Estrutura de governança: desfasamento entre poder e risco

Este evento expôs um problema estrutural antigo:

Poder de decisão: titulares de tokens da DAO

Assunção de risco: depositantes

Quando a dívida incobrável não é totalmente coberta:

Isto evidencia que o DeFi ainda não atingiu uma distribuição justa de risco e governança.

Três simulações de cenários: poderá o resgate ter sucesso?

Cenário 1: Resgate total (baixa probabilidade)

Condições:

Resultado:

Cenário 2: Resgate parcial (cenário base)

Condições:

Resultado:

Cenário 3: Falha do resgate (risco extremo)

Condições:

Resultado:

Impacto profundo: o DeFi está a evoluir para um "sistema bancário"

Este evento pode assinalar um ponto de viragem estrutural no DeFi.

A narrativa anterior era:

Mas a realidade está a evoluir para:

-

Protocolos com importância sistémica

-

Mecanismos de resgate conjuntos

-

"Mutuante de último recurso" implícito

Embora o DeFi ainda não tenha um papel centralizado como o da Fed, a sua estrutura aproxima-se cada vez mais do sistema financeiro tradicional.

Conclusão

O incidente da Aave não é apenas um ataque isolado, mas sim uma libertação sistémica de risco de composabilidade sob condições extremas no DeFi.

A DeFi United não representa apenas solidariedade setorial, mas um esforço coletivo de auto-resgate perante pressões reais de mercado.

Resta uma questão: quando o sistema sofre perdas, quem as suporta em última instância?

Para já, a resposta continua a apontar para os utilizadores de retalho.