В сети DPoS ликвидный стейкинг — это не простая обёртка токенов, а полноценная межуровневая машина состояний. Она должна согласовывать пул активов с записями делегирования валидаторов и одновременно выпускать стандартные ERC-20 токены на HyperEVM для DeFi-сценариев. Kinetiq переносит алгоритмы управления валидаторами в ончейн, а очередь выкупа и буферный пул делает модульными. Это напрямую решает проблемы нативного стейкинга: блокировку средств, ручной выбор валидаторов и невозможность повторно задействовать капитал. Для экосистемы Hyperliquid Kinetiq становится инфраструктурным слоем, который связывает ставки стейкинга HYPE с TVL HyperEVM.

Если разложить систему на компоненты, Kinetiq работает как трёхуровневая связка: «уровень контрактов приложения → движок делегирования → исполнение стейкинга на L1». В следующих разделах последовательно разбираются: разделение функций между основными контрактами, модель расчёта обменного курса kHYPE, логика скоринга и ребалансировки StakeHub, оптимизация доходности и капитала, взаимодействие с HyperEVM, отличия от традиционного стейкинга, типовые вызовы сектора и направления технического развития. Это структурированная основа для разработчиков и исследователей, которые оценивают реализацию протокола и интеграцию kHYPE.

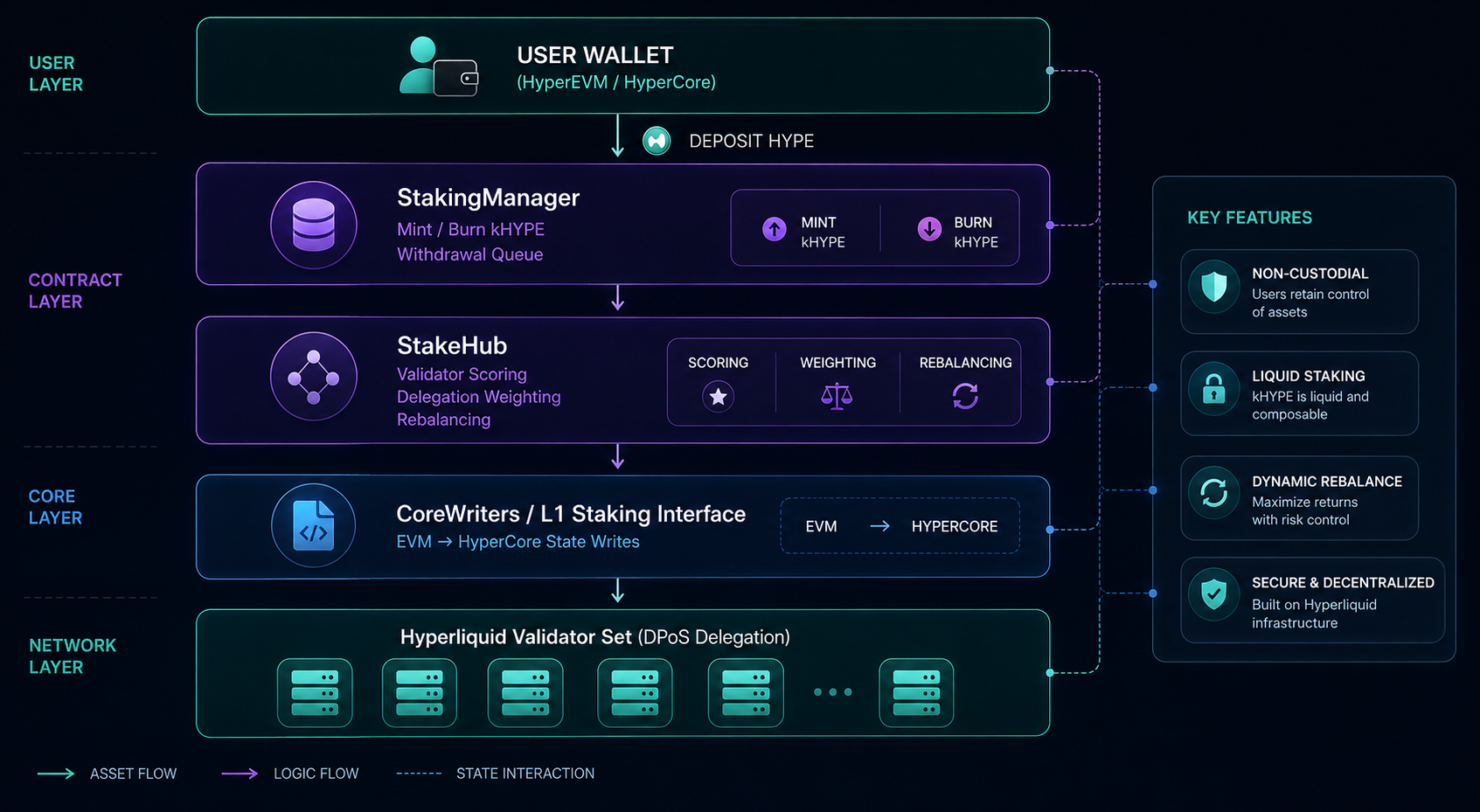

Детальный разбор основной технической архитектуры Kinetiq

Смарт-контракты Kinetiq развёрнуты преимущественно на HyperEVM — совместимом с EVM уровне исполнения, напрямую соединённом с HyperCore (высокопроизводительным движком книги ордеров и консенсуса). Типовая схема потоков активов пользователя и ончейн-компонентов представлена ниже:

StakingManager — точка входа: он принимает запросы на стейкинг HYPE и эмитирует kHYPE по текущему курсу kHYPE:HYPE. При выводе из стейкинга он фиксирует ID операции, сжигает kHYPE после периода отсрочки и возвращает HYPE. В сторонних документах также упоминается StakingAccountant, который ведёт глобальный учёт долей, и буферный пул, резервирующий ликвидные HYPE. Этот пул позволяет частично удовлетворять запросы на выкуп, пока не завершится снятие делегирования с валидатора, тем самым снижая задержки в периоды нехватки ликвидности.

Около 2025 года Hyperliquid внедрила CoreWriters (ранее Write Precompiles) и Read Precompiles. Благодаря этому контракты HyperEVM получили возможность отправлять операции стейкинга в HyperCore и читать статус валидаторов — так замкнулся цикл «учёт в EVM + делегирование на L1» без централизованного хранения. Это главное отличие Kinetiq от универсальных LST на EVM: глубокая интеграция с нативным модулем стейкинга сети, а не привязка к внешним мостам или кастодиальным агентам.

В плане безопасности команда раскрыла, что контракты прошли аудит Spearbit, Zenith, Pashov и Code4rena, используют мультиподпись и экстренную паузу, а также отслеживаются на ончейне через Hypernative. Основная сеть протокола запущена 15 июля 2025 года. Адрес контракта kHYPE (HyperEVM): 0xfD739d4e423301CE9385c1fb8850539D657C296D (актуальность уточняйте в блокчейн-обозревателе).

Как kHYPE реализует ликвидный стейкинг

kHYPE (Kinetiq Staked HYPE) — это LST на базе ERC-20, представляющий долю пула стейкинга. Технически используется модель без ребазинга: обменный курс растёт, а количество токенов остаётся неизменным.

- Когда пользователь стейкает HYPE, сумма kHYPE к эмиссии рассчитывается по текущему курсу kHYPE:HYPE. По мере накопления наград то же количество HYPE даёт меньше kHYPE, но стоимость выкупа уже имеющихся kHYPE увеличивается.

- После поступления наград валидаторов в пул протокол обновляет обменный курс. Балансы kHYPE в кошельке не требуют ручного получения, что упрощает учёт при интеграциях с DeFi.

- Минимальная сумма для стейкинга через протокол — 5 HYPE. Меньшие объёмы можно получить, купив kHYPE на DEX через HyperCore или HyperEVM.

Доходность и комиссии (правила 2026 года). С наград за стейкинг взимается комиссия за исполнение в размере 10%. Из неё 70% направляется на обратный выкуп KNTQ на открытом рынке, а 30% — в казну Kinetiq. Нативный вывод из стейкинга облагается комиссией 0,10% (в kHYPE). Пользователям, которым нужна мгновенная ликвидность, доступна торговля kHYPE на DEX, в книгах ордеров или через интерфейс протокола — это может привести к проскальзыванию, но избавляет от ожидания в очереди на выкуп.

Пути выкупа. Общая задержка при выводе через очередь составляет примерно 8–9 дней: около 1 дня — период блокировки делегирования, затем около 7 дней — очередь на вывод, что соответствует нативным ритмам Hyperliquid. Вывод нельзя инициировать в течение 24 часов после стейкинга. Пока kHYPE находится в очереди, накопление наград прекращается. Если HYPE находится в HyperCore, пользователю необходимо сначала выполнить [Transfer to EVM] в официальном dApp, а затем использовать стейкинг Kinetiq. Также поддерживаются кроссчейн-обмены с Ethereum/Base на kHYPE на HyperEVM через Enso и аналогичные инструменты.

Как работает система управления валидаторами StakeHub

StakeHub — это автономный движок оценки и распределения стейкинга в Kinetiq, определяющий качество делегирования, лежащего в основе kHYPE. Его работа делится на четыре этапа.

-

Оценка в реальном времени (от 0 до 100)

Валидаторы оцениваются по пяти параметрам: надёжность (доступность и выпуск блоков), безопасность (история слэшинга и операционная деятельность), экономика (комиссии и стабильность доходности), управление (активность в голосовании по предложениям) и долговечность (время работы и обновления клиента). Эти многомерные оценки сводятся к единому показателю доверия.

-

Решения о делегировании

Вес стейкинга распределяется только валидаторам, превышающим установленный порог. Это исключает субъективный ручной отбор и снижает нагрузку на пользователя по анализу.

-

Умная ребалансировка

Круглосуточный мониторинг производительности: при обнаружении сигналов низкой эффективности или риска стейкинг постепенно переносится с неэффективных валидаторов на новые узлы с высоким рейтингом. При серьёзных сбоях запускается экстренная ребалансировка. Частота ребалансировки корректируется в зависимости от значительных изменений оценок, риска слэшинга или появления новых валидаторов — с целью найти баланс между доходностью, безопасностью и нагрузкой на сеть.

-

Контроль рисков

Ограничивается чрезмерная концентрация на одном валидаторе; обеспечивается географическая и операторская диверсификация. Оценки и пропорции делегирования публикуются в ончейне, выступая как «оракул данных валидаторов» для сторонних LST и дашбордов стейкинга. Команда подчёркивает, что скрытое перенаправление комиссий и непрозрачные ручные корректировки исключены.

В настоящее время Hyperliquid не включил слэшинг, но в Часто задаваемых вопросах прямо указано, что он может появиться в будущем. Меры безопасности StakeHub, включая диверсифицированное делегирование, — это упреждающая защита от хвостовых рисков.

Как Kinetiq оптимизирует доходность стейкинга и эффективность капитала

Оптимизация доходности: StakeHub распределяет стейкинг между несколькими валидаторами и постоянно перенаправляет его к узлам с высокими показателями. Это снижает утечку доходности из-за неэффективности одного валидатора. Награды автоматически отражаются в обменном курсе kHYPE:HYPE, поэтому пользователям не нужно отслеживать окна для их получения. Протокол взимает 10% комиссию за исполнение с наград за стейкинг взамен на автоматизированное делегирование, выкуп через буфер и композируемость DeFi. Пользователям приходится взвешивать «чистую APY стейкинга» и «премию за услуги».

Эффективность капитала: kHYPE можно использовать на HyperEVM в качестве залога под кредиты, в пулах ликвидности, в стратегиях Kinetiq Earn, как маржу по бессрочным контрактам и так далее. Это даёт возможность получать «доходность стейкинга + вторичную доходность». Торговля kHYPE доступна как на HyperCore, так и на HyperEVM, что сокращает сроки блокировки капитала. В отличие от нативного стейкинга, где средства полностью заблокированы, kHYPE позволяет отделить экономическую позицию от рисков безопасности и ликвидности, предоставляя арбитражёрам возможность зарабатывать на отклонениях цены kHYPE/HYPE от стоимости выкупа.

Важно: добавление DeFi-слоёв несёт дополнительные риски смарт-контрактов и рыночные риски. Задержка вывода из стейкинга означает, что «выкуп по книгам» и «немедленная продажа» — это два принципиально разных пути ликвидности. Оптимальное решение по эффективности капитала зависит от риск-профиля пользователя.

Экосистемная синергия HyperEVM и Kinetiq

HyperEVM предоставляет Kinetiq среду для развёртывания контрактов на Solidity, поддержку ERC-20 и совместимость с инструментарием Ethereum. HyperCore отвечает за нативный стейкинг HYPE и высокочастотную торговую ликвидность. Их взаимодействие показано в таблице:

| Уровень |

Роль |

Отношение к Kinetiq |

| HyperCore |

Консенсус, книга ордеров, нативный HYPE |

Окончательное размещение делегирования стейкинга; kHYPE можно торговать на его рынке |

| HyperEVM |

Контракты DeFi и протокола |

Эмиссия kHYPE, логика StakeHub, продукты Earn / Markets и т.д. |

| Межуровневый интерфейс |

CoreWriters и др. |

Контракты EVM инициируют изменения в состоянии стейкинга L1 |

Когда протоколы экосистемы (кредитование, CDP, торговля доходностью и т.п.) интегрируют kHYPE, TVL Kinetiq и TVL DeFi HyperEVM образуют петлю положительной обратной связи: больше сценариев использования залога поглощают kHYPE, а рост размера пула стейкинга увеличивает глубину LST и стабильность ценообразования. Расширенные продукты, такие как Markets by Kinetiq (HIP-3), kmHYPE и институциональная линейка iHYPE, выводят техническую архитектуру за рамки одного LST в область деривативов и соответствия требованиям. Однако ядро по-прежнему опирается на позицию стейкинга, представленную kHYPE.

Чем Kinetiq отличается от традиционного стейкинга

| Измерение |

Нативный / ручной стейкинг |

Ликвидный стейкинг Kinetiq |

| Ликвидность |

HYPE заблокирован |

kHYPE можно торговать и использовать как залог |

| Валидаторы |

Пользователь выбирает и обслуживает сам |

Алгоритмическое делегирование StakeHub |

| Получение доходности |

Получение или реинвестирование по правилам сети |

Автоматическое накопление через обменный курс, получение не требуется |

| Хранение |

Самостоятельное хранение в кошельке |

Некастодиальное объединение смарт-контрактов |

| Комиссии |

Комиссия протокола отсутствует (только комиссия валидатора) |

10% комиссия за исполнение с наград и др. |

| Выкуп |

Нативный период вывода |

Очередь ~8–9 дней или мгновенный выход через DEX |

По сравнению с централизованными сервисами стейкинга, Kinetiq делает упор на ончейн-прозрачность, правила выкупа, заданные протоколом, и композируемость с DeFi. По сравнению с универсальными кроссчейн-LST, преимущество — в интеграции с нативными CoreWriters Hyperliquid, что уменьшает зависимость от внешних мостов и кастодианов. Платой за это становятся более сложный стек контрактов, необходимость доверять управлению и параметрам StakeHub, а также возможное краткосрочное отклонение цены LST на вторичном рынке от внутренней стоимости выкупа.

Вызовы, стоящие перед сектором ликвидного стейкинга

Сектор ликвидного стейкинга, в котором работает Kinetiq, сталкивается с рядом общих технических проблем.

- Риск смарт-контрактов: даже после множества аудитов, обновлений и композиционных вызовов нельзя полностью исключить неизвестные уязвимости. Конструкторская природа DeFi расширяет поверхность атаки.

- Риск валидаторов и консенсуса: неэффективные валидаторы, возможный будущий слэшинг и чрезмерная концентрация делегирования могут подорвать чистую стоимость активов пула. Алгоритмы способны смягчить, но не устранить этот риск.

- Риск ликвидности и ценообразования: в периоды рыночной паники kHYPE может торговаться с дисконтом к стоимости выкупа, а недостаточная глубина пулов ликвидности усиливает проскальзывание.

- Риск управления и параметров: комиссия за исполнение, правила буферного пула и корректировка весов StakeHub влияют на всех держателей. Потенциальную угрозу представляют атаки на управление или низкая вовлечённость участников.

- Конкурентный риск экосистемы: альтернативные LST, такие как wstHYPE, могут перетягивать на себя потоки ликвидности, а нативный стейкинг с нулевой комиссией привлекает чувствительных к цене пользователей.

- Регуляторная неопределённость: институциональные продукты (iHYPE) и трансграничные движения средств могут попасть под влияние изменений в политике, что потребует адаптации интерфейсов.

В ответ на эти вызовы Kinetiq использует следующий подход: мультиподпись и аварийные выключатели, диверсифицированное делегирование StakeHub с прозрачным ончейн-скорингом, буферный пул для снижения давления на выкуп, непрерывный аудит и мониторинг Hypernative, а также открытие данных StakeHub для повторного использования экосистемой.

Будущие технические направления Kinetiq

Судя по официальной документации и трендам экосистемы, техническая эволюция, вероятно, сосредоточится на нескольких направлениях.

Публичный слой данных StakeHub: превращение его в ончейн-«оракул» валидаторов, который смогут использовать другие LST и дашборды. Это усилит нарратив децентрализации на уровне сети.

Расширение кросс-уровневых и кроссчейн-точек входа: оптимизация маршрута активов HyperCore ↔ HyperEVM, а также упрощение получения kHYPE в один клик с Ethereum/Base через Enso и другие сервисы.

Глубокая интеграция продуктов и HIP-3: согласованная работа Markets, Launch, kmHYPE с пулом стейкинга и CoreWriters, а также изучение возможности повторного использования застейканных активов в ончейн-деривативах (с соблюдением изоляции рисков).

Итерация модели скоринга: по мере созревания набора валидаторов Hyperliquid и доступности данных — динамическая корректировка весов пяти параметров и условий запуска ребалансировки.

Инструменты для разработчиков: выделенные API, более полные ончейн-метрики и среды симуляции, которые снизят затраты на интеграцию kHYPE для сторонних проектов.

Безопасность и формальная верификация: непрерывный аудит новых модулей (например, sKNTQ, Markets), а также усиление механизмов экстренной ребалансировки и лимитов риска после включения слэшинга.

Реализация этих направлений зависит от приоритетов управления, структуры доходов и темпов обновления основной сети Hyperliquid. Отслеживание GitHub, обновлений документации и ончейн-дашбордов StakeHub будет более информативным, чем любая отдельная дорожная карта.

Резюме

Техническая архитектура Kinetiq сводится к следующему: на HyperEVM используются StakingManager и kHYPE для учёта долей и токенизации ликвидности; StakeHub автоматизирует ончейн-делегирование валидаторам; через CoreWriters происходит синхронизация с состоянием стейкинга HyperCore. Всё это вместе обеспечивает некастодиальный ликвидный стейкинг. kHYPE с плавающим курсом, выкупы через буферный пул и многоуровневая интеграция с DeFi формируют преимущество в эффективности капитала по сравнению с нативным стейкингом. Комиссия за исполнение, задержка вывода и дисконт LST — это количественно измеримые компромиссы.

Для разработчиков и пользователей понимание этой архитектуры помогает правильно выбирать между «выкупом через очередь» и «выходом через вторичный рынок», оценивать риски стека DeFi, а также инфраструктурную роль kHYPE в экосистеме HyperEVM. Перед участием, пожалуйста, обращайтесь к kinetiq.xyz/docs и актуальным состояниям ончейн-контрактов, а также самостоятельно проверяйте обменные курсы, параметры задержки и уведомления о безопасности.