Сегодняшний выпуск подготовлен компанией Fuse Energy.

Fuse Energy создаёт современную энергетическую компанию с нуля, применяя блокчейн-инфраструктуру для удешевления, повышения прозрачности и эффективности электроэнергии.

Вместо неэффективных коммунальных служб, скрытых комиссий и отсутствия ответственности Fuse Energy предлагает:

- Дешёвую энергию за счёт интеллектуальной инфраструктуры

- Прозрачное выставление счетов на базе on-chain-систем

- Быстрые расчёты и данные в реальном времени

- Путь к более чистым и децентрализованным энергетическим рынкам

Это не «крипто ради крипто». Это блокчейн для реального применения, начиная с энергетики.

Если вам важно, как Web3 влияет на реальный сектор, обратите внимание на Fuse Energy.

Здравствуйте

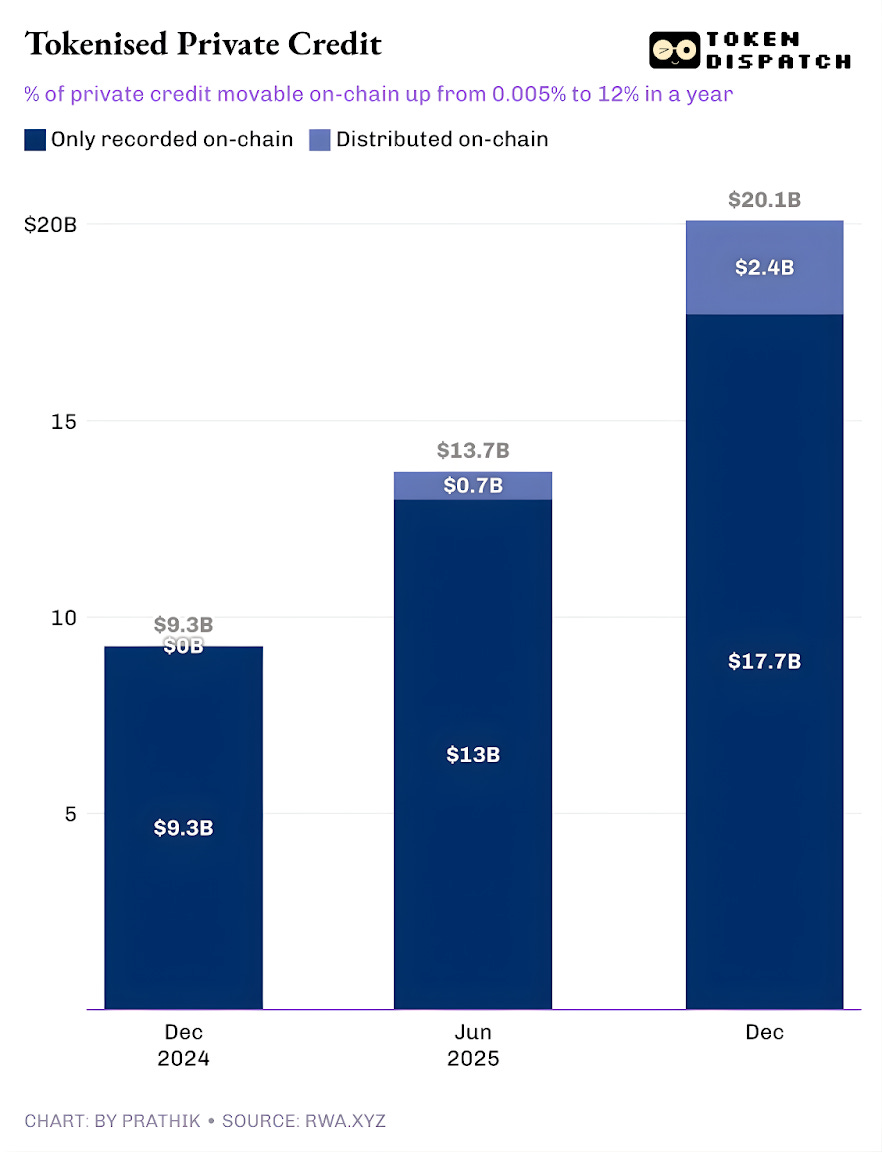

Private credit сейчас занимает ведущие позиции на дэшбордах токенизированных реальных активов (RWA). За последний год токенизированный private credit стал самой быстрорастущей категорией, увеличившись с менее чем 50 000 долларов до примерно 2,4 млрд долларов.

Если не учитывать стейблкоины, которые обеспечивают платёжную инфраструктуру для всех on-chain-операций, токенизированный private credit уступает только on-chain-товарам. К ключевым токенизированным товарам относятся обеспеченные золотом валюты Tether и Paxos, а также токены Justoken, обеспеченные хлопком, соевым маслом и кукурузой. Это серьёзная категория с реальными заёмщиками, денежными потоками, андеррайтингом и доходностью, менее зависящей от рыночных циклов, чем товары.

Однако всё становится сложнее при более глубоком анализе.

Эти 2,4 млрд долларов токенизированного private credit — лишь часть общего объёма выданных кредитов. Это показывает, что только часть актива действительно может находиться и перемещаться on-chain в виде токенов.

В сегодняшнем количественном анализе я рассмотрю реальные показатели токенизированного Private Credit и их значение для будущего этой категории.

Переходим к сути,

Общая стоимость активных кредитов на RWA.xyz составляет чуть более 19,3 млрд долларов. Только около 12% этих активов могут быть размещены и перемещаться в токенизированной форме. Это демонстрирует две стороны токенизированного private credit.

Первая — это «репрезентированный» токенизированный private credit, когда блокчейн обеспечивает только операционное улучшение, позволяя вести on-chain-реестр кредитов, возникших на традиционном рынке private credit. Вторая — распределённое решение, где на базе блокчейна появляется рынок наряду с традиционным (off-chain) рынком private credit.

В первом случае данные фиксируются в публичном реестре исключительно для учёта и сверки. Во втором — распределяемые активы можно перевести в кошелёк и передать другому пользователю.

Освоив эту классификацию, вы больше не будете спрашивать, уходит ли private credit on-chain. Важно другое: какая доля private credit формируется непосредственно на блокчейне? Ответ на этот вопрос действительно вдохновляет.

Динамика токенизированного private credit внушает уверенность.

До прошлого года почти весь токенизированный private credit был лишь операционным улучшением. Кредиты выдавались, заёмщики погашали задолженность, платформы обслуживали сделки, а блокчейн только фиксировал информацию. Весь токенизированный private credit просто учитывался on-chain, но не был доступен для передачи в виде токенов. За год доля on-chain-передаваемых активов выросла до 12% отслеживаемого пула private credit.

Это показывает рост токенизированного private credit как распределяемого on-chain-продукта. Теперь инвесторы могут держать паи фондов, пулевые токены, ноты или структурные инструменты в виде токенов.

Если распределяемый сегмент будет расти, private credit станет полноценным классом on-chain-активов, а не просто реестром кредитов. Это меняет то, что кредиторы получают от сделки: кроме доходности, они получают инструмент с большей прозрачностью, быстрыми расчётами и гибким хранением. Заёмщики получают доступ к капиталу, не ограниченному одним каналом, что особенно важно в условиях роста рисков.

Кто станет драйвером роста распределяемого private credit?

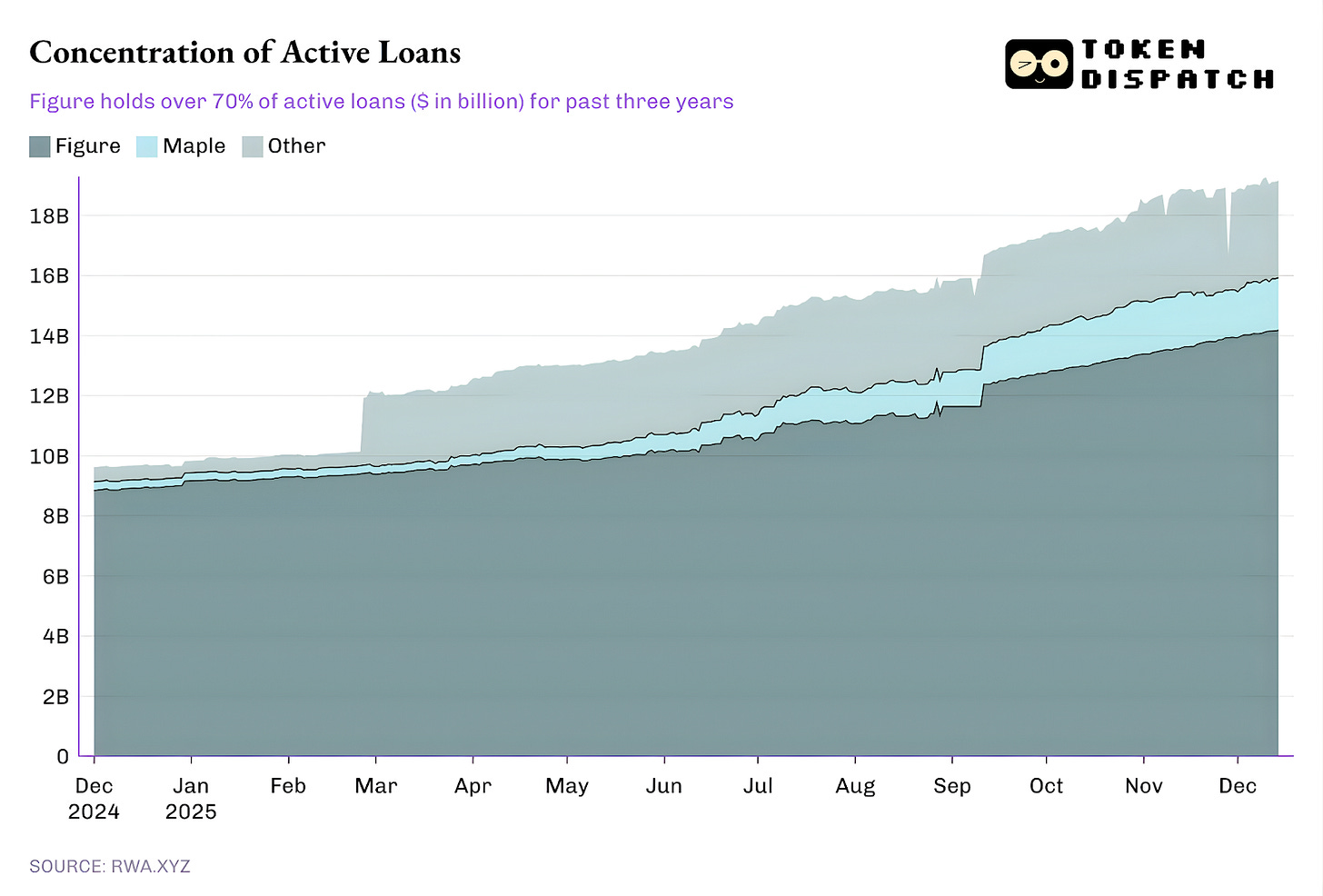

Эффект Figure

Сейчас непропорционально большая часть всех выданных кредитов приходится на одну платформу, остальные участники формируют длинный хвост.

С октября 2022 года Figure удерживала монополию на рынке токенизированного private credit, однако её доля снизилась с более чем 90% в феврале до 73% сегодня.

Особый интерес вызывает модель private credit от Figure.

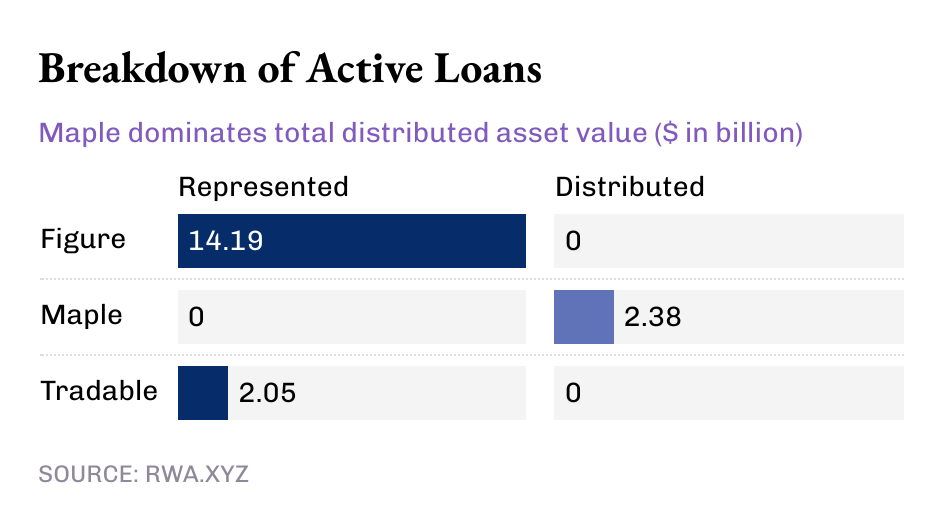

Несмотря на то, что сейчас на Figure приходится более 14 млрд долларов токенизированного private credit, вся эта сумма — это «репрезентированные» активы, а не распределяемые. Это подтверждает, что модель Figure — это операционный пайплайн, фиксирующий выдачу кредитов и движение прав собственности в блокчейне Provenance.

Тем временем некоторые небольшие игроки обеспечивают распределение токенизированного private credit.

Figure и Tradable учитывают весь токенизированный private credit как репрезентированную стоимость, а Maple полностью распределяет свои кредиты через блокчейн.

Если взглянуть шире, становится ясно: основная часть из 19 млрд долларов активных on-chain-кредитов сейчас просто учитывается на блокчейне. Однако тенденция последних месяцев очевидна — всё больше private credit распределяется через блокчейн. С учётом потенциала роста токенизированного private credit эта тенденция будет только усиливаться.

Даже при объёме 19 млрд долларов доля RWA составляет менее 2% всего рынка private credit объёмом 1,6 трлн долларов.

Почему же важно, чтобы private credit был перемещаемым, а не только учитывался?

Перемещаемый private credit даёт не только ликвидность. Получение доступа к private credit через токен вне платформы обеспечивает переносимость, стандартизацию и ускоряет дистрибуцию.

Актив, приобретённый через традиционный канал private credit, остаётся внутри экосистемы конкретной платформы. Такая экосистема предусматривает ограниченные окна для передачи и сложные бюрократические процедуры на вторичных рынках. Даже на вторичном рынке сделки проходят медленно и контролируются специалистами. Это укрепляет позиции рыночной инфраструктуры, а не держателя актива.

Распределяемый токен снижает эти издержки, обеспечивая быстрые расчёты, прозрачность смены прав собственности и простое хранение.

Кроме того, перемещаемость — необходимое условие для стандартизации масштабного распределения private credit, чего исторически не хватало. В традиционном мире private credit выпускался в виде фондов, компаний по развитию бизнеса (BDC) и обеспеченных кредитных обязательств (CLO), каждая структура добавляла посредников и непрозрачные комиссии.

On-chain-дистрибуция предлагает другой путь: программируемый инструмент обеспечивает соблюдение требований (white-листы), правила движения денежных потоков и раскрытие информации на уровне инструмента, а не вручную.

На этом количественный анализ завершён. До встречи в следующем выпуске.

До тех пор — оставайтесь внимательны,

Prathik

Отказ от ответственности:

- Данная статья перепечатана из TOKEN DISPATCH. Все авторские права принадлежат оригинальному автору Prathik Desai. Если у вас есть возражения против перепечатки, пожалуйста, обратитесь в команду Gate Learn, и вопрос будет решён оперативно.

- Отказ от ответственности: мнения и взгляды, выраженные в этой статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняет команда Gate Learn. Если не указано иное, копирование, распространение или плагиат переведённых статей запрещены.