Еволюція ринків ончейн-деривативів змусила децентралізовані торгові платформи вийти за межі простих свопів токенів. Зі зростанням попиту на опціони, безстрокові ф’ючерси та маржинальну торгівлю ончейн-протоколи дедалі частіше запозичують традиційну фінансову інфраструктуру: книги ордерів, ризик-механізми та маржинальні системи.

У середовищі ончейн-деривативів Derive позиціонує себе як професійну торгову платформу. Її головне завдання — забезпечити досвід, порівнянний із централізованими біржами, але в середовищі самозберігання. Для цього Derive інтегрує мережу Layer2, центральну книгу лімітних ордерів (CLOB), портфельну маржу та ончейн-розрахунки, створюючи повноцінну торгову інфраструктуру, що охоплює співставлення ордерів, оцінювання ризиків та управління капіталом.

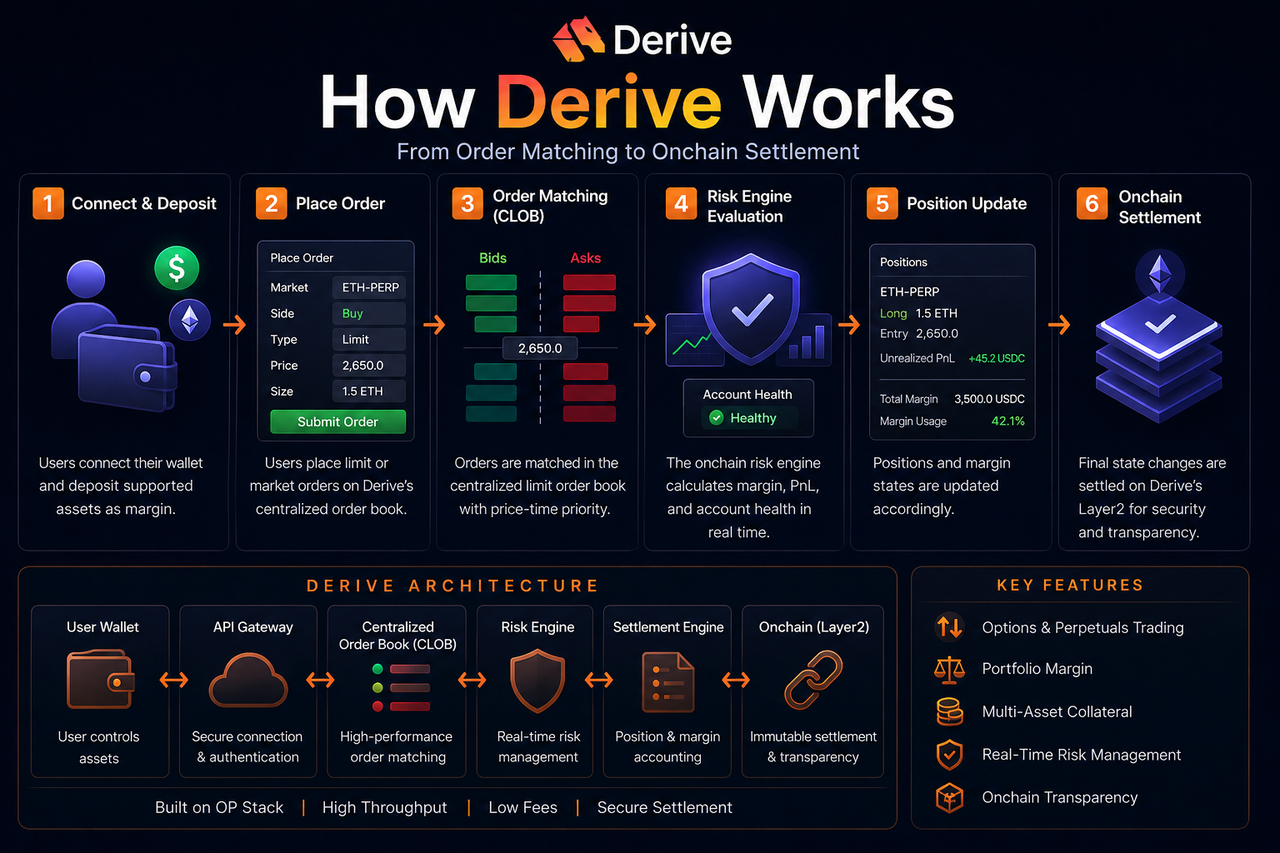

Що входить до складу торгової системи Derive?

Торгова система Derive складається з книги ордерів, ризик-механізму, маржинальної системи, модуля розрахунків і мережі Layer2. Ці компоненти разом утворюють повний конвеєр ончейн-торгівлі деривативами.

Книга ордерів відповідає за розміщення та співставлення ордерів, ризик-механізм безперервно оцінює ризик рахунку та вимоги до маржі, а система розрахунків керує оновленням позицій, переказами активів і синхронізацією ончейн-стану.

На відміну від традиційних моделей AMM, Derive обирає ринкову структуру, керовану ордерами. Модель книги ордерів природно підходить для торгівлі деривативами — вона дає змогу точніше ціноутворювати активи та ефективніше управляти ліквідністю.

Базова мережа Derive побудована на OP Stack, що дозволяє протоколу досягати нижчих витрат на газ і вищої пропускної здатності транзакцій у середовищі Layer2.

Як користувачі починають торгувати на Derive?

Перед початком торгівлі користувачі мають створити обліковий запис і внести заставу.

Як протокол самозберігання, Derive дає користувачам змогу зберігати контроль над своїми активами через власні ончейн-гаманці. Зазвичай користувачі вносять у протокол стейблкоїни або іншу підтримувану заставу — вона стає балансом їхнього маржинального рахунку.

Derive підтримує мультиактивну заставу: користувачі не обмежені одним стейблкоїном як маржа. Система розраховує вартість застави та ризик-експозицію на основі параметрів ризику кожного активу.

Після внесення маржі користувачі можуть торгувати опціонами або безстроковими ф’ючерсами в книзі ордерів. Доступна маржа динамічно змінюється зі зміною позицій.

Як співставляються ордери на Derive?

Derive використовує центральну книгу лімітних ордерів (CLOB) для співставлення ордерів.

Користувачі можуть подавати лімітні або ринкові ордери. Ордери потрапляють у книгу і співставляються за пріоритетом ціни та часу. Коли ціни купівлі та продажу збігаються, ордер виконується, а позиції обох сторін оновлюються.

Модель книги ордерів забезпечує точніше ціноутворення, ніж AMM — це особливо важливо на ринках опціонів, де різноманітні ціни виконання, дати експірації та волатильність створюють складні цінові структури. Саме тому книга ордерів ідеально підходить для професійної торгівлі деривативами.

Хоча Derive покладається на високопродуктивний механізм співставлення, усі кінцеві стани позицій і зміни капіталу синхронізуються з ончейн-мережею, що гарантує прозорість і перевірність.

Як ризик-механізм Derive оцінює ризик рахунку?

Ризик-механізм — один із найважливіших модулів Derive.

Оскільки користувачі можуть одночасно тримати кілька позицій за безстроковими ф’ючерсами та опціонами, система не може оцінювати ризик ізольовано. Derive використовує портфельну маржу для оцінки чистого ризик-експозиції всього рахунку.

Наприклад, якщо користувач тримає як лонг, так і шорт-позиції, частина ризиків компенсується, і система може зменшити загальні вимоги до маржі. Це підвищує ефективність використання капіталу порівняно з моделями ізольованої маржі.

Ризик-механізм у реальному часі відстежує кілька показників:

| Показник ризику |

Функція |

| Власний капітал рахунку |

Вимірює загальний стан активів |

| Початкова маржа |

Мінімальна маржа для відкриття позиції |

| Маржа обслуговування |

Мінімальний баланс для запобігання ліквідації |

| Параметри волатильності |

Коригує ваги ризику для різних активів |

| Глибина ліквідності |

Оцінює ризик ринкового впливу |

Система динамічно коригує параметри ризику залежно від ринкової волатильності, щоб зменшити системний ризик під час екстремальних подій.

Коли спрацьовує механізм ліквідації Derive?

Ліквідація спрацьовує, коли маржа рахунку падає нижче вимоги маржі обслуговування.

Система ліквідації запобігає неплатоспроможності рахунків. Якщо швидкі цінові рухи збільшують збитки, система автоматично зменшує або закриває позиції, повертаючи рахунок до безпечного рівня.

У моделі портфельної маржі система спочатку оцінює загальний ризик рахунку — вона не ліквідує позиції ізольовано. Це означає, що хеджовані позиції можуть знизити ймовірність ліквідації.

Однак на високоволатильних ринках із низькою ліквідністю прослизання та збитки від ліквідації можуть зростати. Управління ризиками залишається критично важливим аспектом ончейн-торгівлі деривативами.

Як працює ставка фінансування безстрокових ф’ючерсів?

Безстрокові ф’ючерси не мають дати експірації, тому механізм ставки фінансування утримує ціну контракту на рівні спотового ринку.

Коли ціна безстрокового контракту вища за спотову, лонги зазвичай сплачують ставку фінансування шортам, і навпаки.

Цей механізм стимулює трейдерів коригувати свої позиції, зменшуючи цінову розбіжність.

На Derive ставка фінансування динамічно змінюється залежно від ринкової пропозиції, попиту та структури позицій. Високе кредитне плече й екстремальні умови часто призводять до різкого зростання ставки фінансування.

Чим Derive відрізняється від традиційних централізованих бірж у торговому процесі?

Основні відмінності — у зберіганні активів і розрахунках.

На централізованих біржах користувачі вносять активи на рахунки, контрольовані платформою. На Derive користувачі зберігають контроль через власні ончейн-гаманці, а протокол виконує торгівлю та управління ризиками.

Централізовані біржі використовують повністю офлайн-співставлення та оновлення баз даних, тоді як Derive має синхронізувати кінцевий стан угод із ланцюгом, що вимагає балансу між продуктивністю та децентралізацією.

Завдяки архітектурі Layer2 і високопродуктивній книзі ордерів Derive вже значно скоротив відставання від централізованих бірж за якістю досвіду.

Переваги та потенційні обмеження Derive

Основні сильні сторони Derive — висока ефективність використання капіталу та професійний рівень торгівлі. Портфельна маржа, мультиактивна застава та модель книги ордерів уможливлюють складні стратегії.

Мережа Layer2 знижує транзакційні витрати та підвищує швидкість обробки ордерів — це критично важливо для високочастотних деривативів.

Однак така архітектура є складнішою. Опціони, маржа та управління ризиками можуть бути непростими для звичайних користувачів.

Крім того, ончейн-протоколи стикаються з ризиками смарт-контрактів, кросчейн-ризиками та ризиками ліквідності. Недостатня глибина ринку може погіршити роботу книги ордерів.

Висновок

Derive — це професійний торговий протокол для ончейн-деривативів, який охоплює співставлення ордерів, управління маржею, оцінку ризиків, ліквідацію та ончейн-розрахунки. Завдяки мережі Layer2, центральній книзі лімітних ордерів і портфельній маржі Derive прагне забезпечити досвід торгівлі в середовищі самозберігання, який не поступається традиційним професійним біржам.

Поширені запитання

Що таке портфельна маржа Derive?

Портфельна маржа оцінює ризик-експозицію всього рахунку, а не розраховує маржу для кожної позиції окремо.

Чому Derive потрібна мережа Layer2?

Layer2 знижує витрати на газ і підвищує швидкість транзакцій, що робить її ідеальною для високочастотної торгівлі деривативами.

Як працює механізм ліквідації Derive?

Коли маржа рахунку падає нижче вимоги маржі обслуговування, система автоматично зменшує або закриває позиції, щоб зменшити загальний ризик.

Що робить ставка фінансування безстрокових ф’ючерсів?

Вона утримує ціну безстрокових ф’ючерсів на рівні спотової ціни.

У чому різниця між Derive та централізованими біржами?

Derive надає пріоритет самозберіганню та прозорості ончейн-розрахунків, тоді як централізовані біржі зазвичай використовують модель зберігання на платформі.