Stage 2:

Виробництво передових напівпровідників перетворилося на галузь із високими капіталовкладеннями та високою технологічною щільністю. GPU для ШІ, високопродуктивні обчислення та чіпи для центрів обробки даних дедалі більше залежать від передових технологічних норм та методів пакування. Саме тому TSMC зберігає своє довгострокове лідерство в галузі.

TSM сьогодні зосереджується на пластинчастому фаундрі, передових нормах, пакуванні CoWoS, екосистемах клієнтів та виробництві чіпів для ШІ. Передові виробничі можливості, стабільність виходу придатного та довгострокові партнерства з клієнтами поступово стають основою глобальної конкуренції в напівпровідниках.

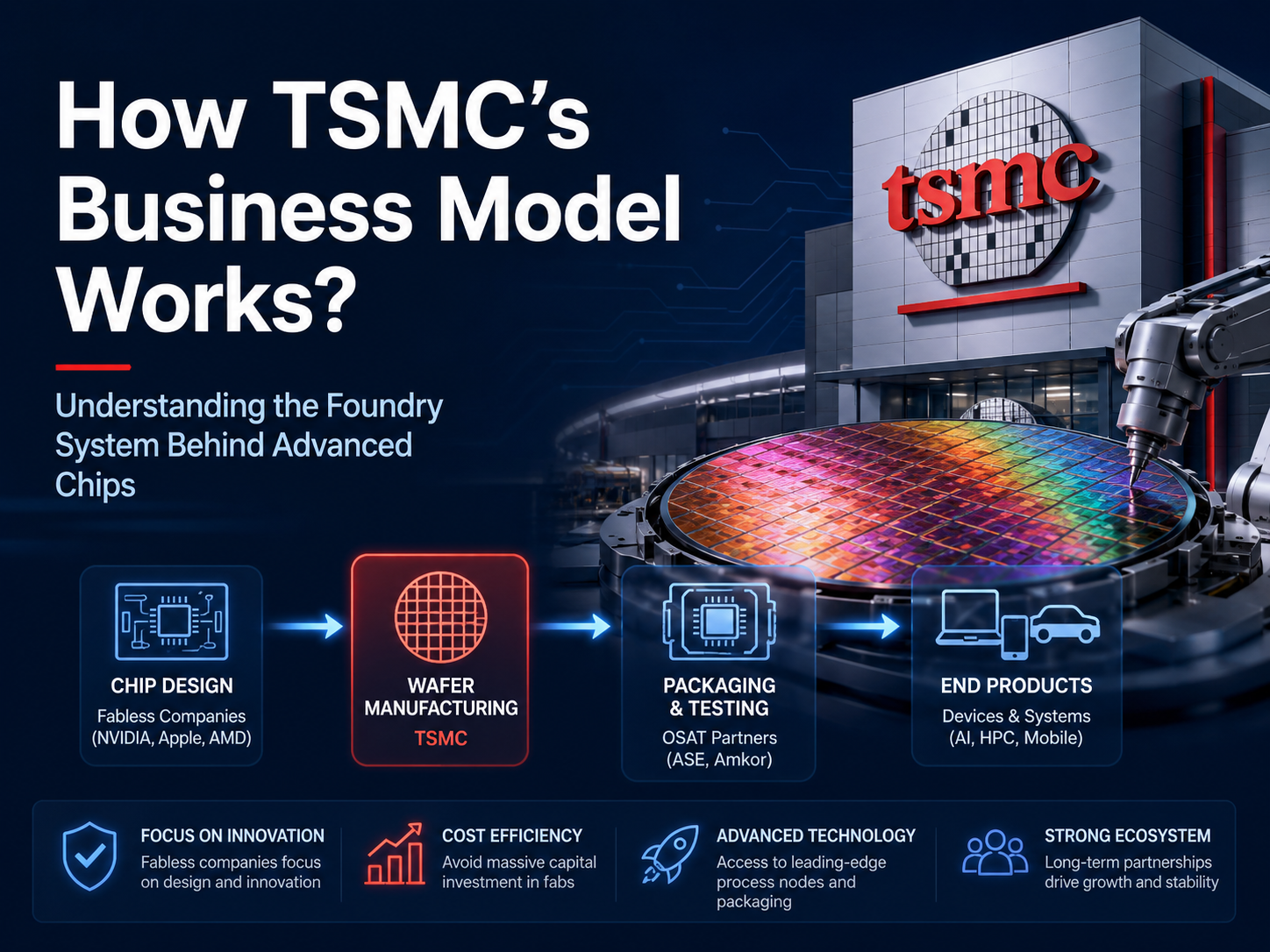

Як виникла пластинчаста фаундрі-модель TSM

Пластинчаста фаундрі-модель TSM виникла внаслідок спеціалізації напівпровідникової галузі. Оскільки витрати на передові фабрики постійно зростають, усе більше компаній зосереджуються на проектуванні чіпів, а не на будівництві власних заводів.

Безфабричні компанії займаються розробкою архітектури GPU, CPU та SoC. TSMC бере на себе виробництво пластин, фотолітографію та окремі передові процеси пакування.

Такий поділ дозволяє компаніям спрямовувати ресурси на проектування, не несучи витрат у десятки мільярдів доларів на будівництво фабрик. TSMC, своєю чергою, підвищує завантаження передових норм та ефективність виробництва за рахунок масштабу.

Нижче наведено основну структуру співпраці в пластинчастій фаундрі-системі TSM:

| Етап |

Ключові компанії |

Основна відповідальність |

| Проектування чіпів |

NVIDIA, Apple |

Розробка архітектури |

| Виробництво пластин |

TSMC |

Виробництво чіпів |

| Постачання обладнання |

ASML |

Літографічне обладнання |

| Пакування та тестування |

ASE, інші |

Пакування чіпів |

На відміну від традиційної моделі IDM, пластинчаста фаундрі-система наголошує на співпраці в галузі. Зростання сектору чіпів для ШІ ще більше зміцнило важливість моделей Fabless та Foundry.

Як безфабричні компанії покладаються на TSMC для виробництва чіпів

Безфабричні компанії залежать від TSMC щодо передових норм та стабільності виробництва. GPU для ШІ та високопродуктивні чіпи вимагають надзвичайно високої точності виробництва та контролю за енергоспоживанням.

NVIDIA, AMD та Qualcomm проектують свої архітектури чіпів з урахуванням процесів TSMC. Етап проектування одразу оптимізовано для конкретних технологічних норм.

Під час виробництва GPU для ШІ щільність транзисторів, енергоспоживання та теплове регулювання безпосередньо впливають на продуктивність. Передові норми TSMC дозволяють інтегрувати більше обчислювальних блоків на меншій площі, що робить компанію ключовим партнером для виробників чіпів ШІ.

З ділового погляду безфабричні компанії уникають довгострокового тягаря утримання активів фабрик. Дослідницькі ресурси можна спрямувати на архітектуру GPU, прискорення ШІ та програмні екосистеми.

Така модель також підвищує загальну ефективність напівпровідникової галузі. Коли різні компанії займаються проектуванням та виробництвом, це зменшує надлишкові інвестиції та виробничі ризики.

Як TSMC розширює потужності передових норм

Розширення потужностей передових норм зосереджується на будівництві фабрик, розгортанні EUV-літографії та оптимізації виходу придатного. Передові норми стали одним із найкритичніших виробничих ресурсів для індустрії чіпів ШІ.

Норми 3 нм та 5 нм потребують значної підтримки EUV-літографії. Тому EUV-машини ASML є ключовим обладнанням у глобальному ланцюжку постачання передових напівпровідників.

Розширення потужностей TSMC передбачає не лише будівництво фабрик, але й інфраструктуру електропостачання, охолодження та передового пакування. Виробництво GPU для ШІ потребує високого енергоспоживання та пропускної здатності, тому передові фабрики є ресурсомісткими об'єктами.

Вихід придатного також є ключовим полем конкуренції передових норм. GPU для ШІ вимагають надзвичайно високої стабільності, тому TSMC тривалий час інвестує в оптимізацію процесів та контроль виробництва.

Зростаючий попит на центри обробки даних ШІ ще більше підштовхує TSMC до розширення потужностей передових норм та пакування CoWoS. Передові виробничі можливості тепер є частиною інфраструктури ШІ.

Як TSM будує свою екосистему напівпровідникових клієнтів

В основі клієнтської екосистеми TSM лежить довгострокова співпраця в процесах та надійне масове виробництво. Великі чіпові компанії рідко змінюють виробничі платформи через високу вартість міграції.

Apple, NVIDIA та AMD побудували повні системи НДДКР навколо процесів TSMC. Інструменти проектування, оптимізація енергоспоживання та структури пакування глибоко налаштовані для конкретних технологічних норм.

Така довгострокова співпраця означає, що клієнти покладаються на TSMC не лише у виробництві, але й у своїй екосистемі процесів. Компанії, що виробляють GPU для ШІ, особливо цінують стабільність норм, оскільки вихід GPU безпосередньо впливає на ефективність розгортання центрів обробки даних.

Структурно клієнтська екосистема TSM функціонує як "виробнича платформа". TSMC надає виробництво пластин разом із перевіркою процесів, співпрацею в проектуванні та підтримкою пакування.

Чим складніша передова норма, тим більше значення має клієнтська екосистема. Зростання індустрії чіпів ШІ ще більше посилило платформний ефект TSMC.

Як попит на чіпи ШІ зміцнює бізнес-модель TSM

Зростаючий попит на чіпи ШІ зміцнює позиції TSMC на глобальному ринку напівпровідників. Навчання великих мовних моделей потребує величезних ресурсів GPU, а GPU сильно залежать від передових норм та пакування.

GPU для ШІ від NVIDIA тепер є ядром обчислювальної потужності для центрів обробки даних ШІ. Зі збільшенням кількості транзисторів GPU зростають вимоги до виробництва пластин та можливостей пакування.

Пакування CoWoS також стає все більш критичним. Високошвидкісний обмін даними між GPU для ШІ та пам'яттю HBM потребує передового пакування для підвищення ефективності пропускної здатності.

Порівняно з традиційними споживчими чіпами, GPU для ШІ вимагають більше від виробництва. Їм потрібні не лише передові норми, але й стабільне електропостачання, теплове регулювання та високощільні з'єднання.

Ця тенденція означає, що конкуренція в обчисленнях ШІ дедалі більше стає конкуренцією в передовому виробництві. Роль TSMC в індустрії ШІ наближається до ролі "глобальної фаундрі для чіпів ШІ".

Як TSMC зміцнює свою цінову владу для передових норм

Цінова влада TSMC для передових норм походить від технологічних бар'єрів та ринкової дефіцитності. Дуже мало компаній можуть стабільно масово виробляти чіпи за нормами 3 нм та 5 нм.

Передові норми потребують величезних капітальних інвестицій. Системи EUV-літографії, передові фабрики та центри CoWoS — усе це високовартісна інфраструктура.

Компанії, що виробляють GPU для ШІ, ставлять стабільність виробництва вище цінової конкуренції. Падіння виходу GPU безпосередньо сповільнює розгортання центрів обробки даних ШІ, тому великі клієнти схильні довгостроково блокувати передові потужності.

Дефіцит передових норм ще більше підвищує переговорну силу TSMC. Чим сильніший попит на чіпи ШІ, тим обмеженішими стають ресурси передових пластин.

З точки зору бізнес-моделі, передові норми означають не лише вищі маржі, але й більший вплив на галузь.

Як TSM управляє високими капітальними витратами

Капітальні витрати TSM зосереджені на фабриках, EUV-літографії та передових системах пакування. Передове виробництво напівпровідників тепер є капіталомісткою галуззю.

Цикли будівництва передових фабрик довгі, тому TSMC повинна планувати розширення потужностей на роки вперед. Коливання попиту на GPU для ШІ та високопродуктивні обчислення також впливають на капітальні витрати.

Зростаючий попит на центри обробки даних та чіпи ШІ підвищує завантаження передових норм. Стабільні замовлення допомагають TSMC знизити ризик розширення та підтримувати стабільний грошовий потік.

На відміну від споживчої електроніки, передове виробництво напівпровідників сильно залежить від довгострокової координації ланцюжка постачання. Постачання обладнання, матеріали та енергія впливають на роботу фабрик.

Хоча високі капітальні витрати підвищують вхідні бар'єри, вони також зміцнюють лідерство TSMC на ринку передового виробництва.

Як TSMC конкурує з Intel та Samsung

Конкуренція між TSMC, Intel та Samsung перейшла від суперництва чіпів до конкуренції систем передового виробництва. Попит на чіпи ШІ ще більше підкреслив важливість передових норм.

Intel довго дотримувався моделі IDM, займаючись як проектуванням, так і виробництвом. Samsung охоплює споживчу електроніку, пам'ять та фаундрі.

На відміну від них, TSMC зосереджується виключно на фаундрі-системі. Ця довгострокова концентрація допомогла TSMC побудувати більш стабільну клієнтську екосистему та портфель процесів.

Компанії, що виробляють GPU для ШІ, надають пріоритет виходу придатного та стабільності виробництва. Чим складніший GPU, тим критичнішим стає виробничий процес.

Пакування CoWoS та передові норми тепер є ключовими полями битви для всіх трьох. Темпи розширення центрів обробки даних ШІ безпосередньо впливають на глобальний ландшафт передового виробництва.

Підсумок

Бізнес-модель TSM побудована на пластинчастому фаундрі, передових нормах та довгостроковій клієнтській екосистемі. Безфабричні компанії займаються проектуванням, а TSMC — виробництвом та пакуванням.

Зростаючий попит на GPU для ШІ, центри обробки даних та високопродуктивні обчислення ще більше зміцнив стратегічну роль TSMC у глобальній напівпровідниковій галузі. Передові норми та пакування CoWoS тепер є основними драйверами зростання моделі TSM.

Водночас передове виробництво напівпровідників потребує постійних капітальних інвестицій та довгострокового узгодження ланцюжка постачання. Глобальна конкуренція в ШІ та чіпах дедалі більше зосереджується на передових виробничих можливостях.

Поширені запитання

Що таке бізнес-модель TSM?

Бізнес-модель TSM базується на пластинчастій фаундрі-системі. TSMC виробляє передові чіпи, а такі компанії, як NVIDIA, Apple та AMD, проектують їх.

Чому безфабричні компанії покладаються на TSMC?

Безфабричні компанії, як правило, не володіють пластинчастими фабриками, тому вони залежать від TSMC щодо передових норм та пакування.

Чому TSMC домінує на ринку передових норм?

TSMC послідовно інвестувала в передове виробництво пластин, оптимізацію виходу придатного та розвиток клієнтської екосистеми, що забезпечило їй провідну позицію.

Чому чіпи ШІ зміцнюють бізнес-модель TSM?

GPU для ШІ потребують надзвичайно передових норм та пакування. Розширення центрів обробки даних ШІ стимулює попит на передові пластини TSMC та потужності CoWoS.

Як TSMC конкурує з Intel та Samsung?

TSMC конкурує завдяки стабільності норм, клієнтській екосистемі та передовому пакуванню. Intel та Samsung охоплюють ширші сегменти напівпровідників.