Підсумок

- У квітні як BTC, так і ETH зміцнилися одночасно, а апетит ринку до ризику значно відновився порівняно з березнем. Основні цінові якорі першими завершили технічний шлях «формування дна → повернення на вищі рівні», заклавши основу для альткоїнів і тематичних секторних ротацій.

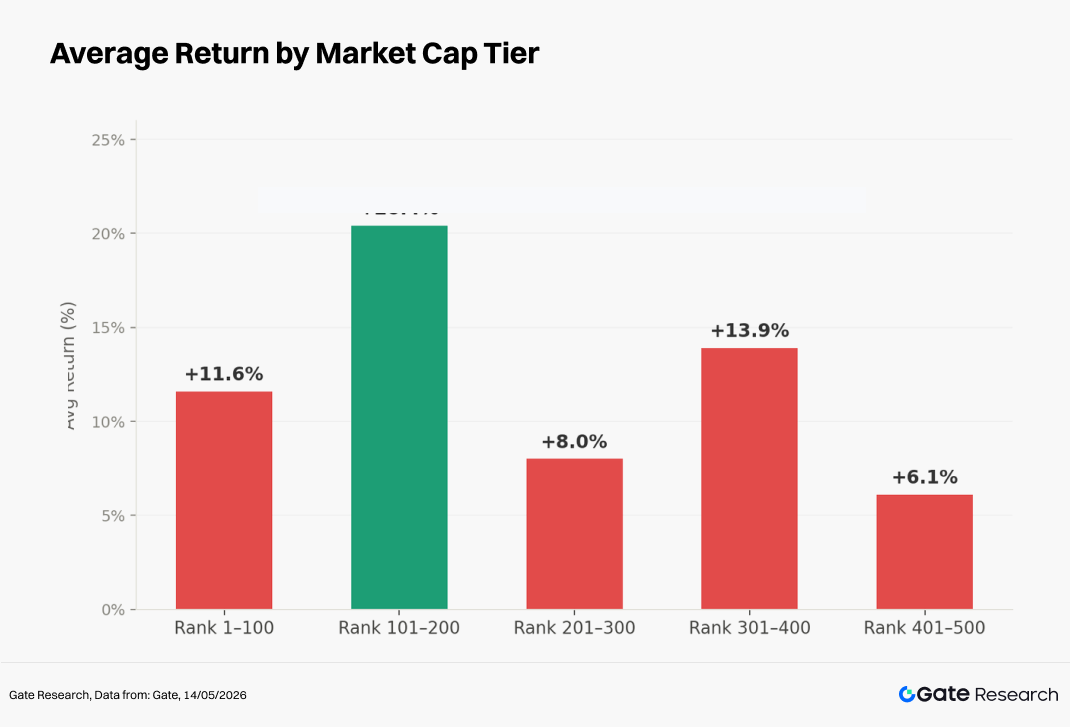

- Середньозважений рівний приріст топ-500 токенів за ринковою капіталізацією становив приблизно +12,0%; сегмент рейтингу 101–200 показав приріст близько +20,4%, що зробило його найсильнішим прошарком місяця; сегмент топ-1–100 зріс приблизно на +11,6%.

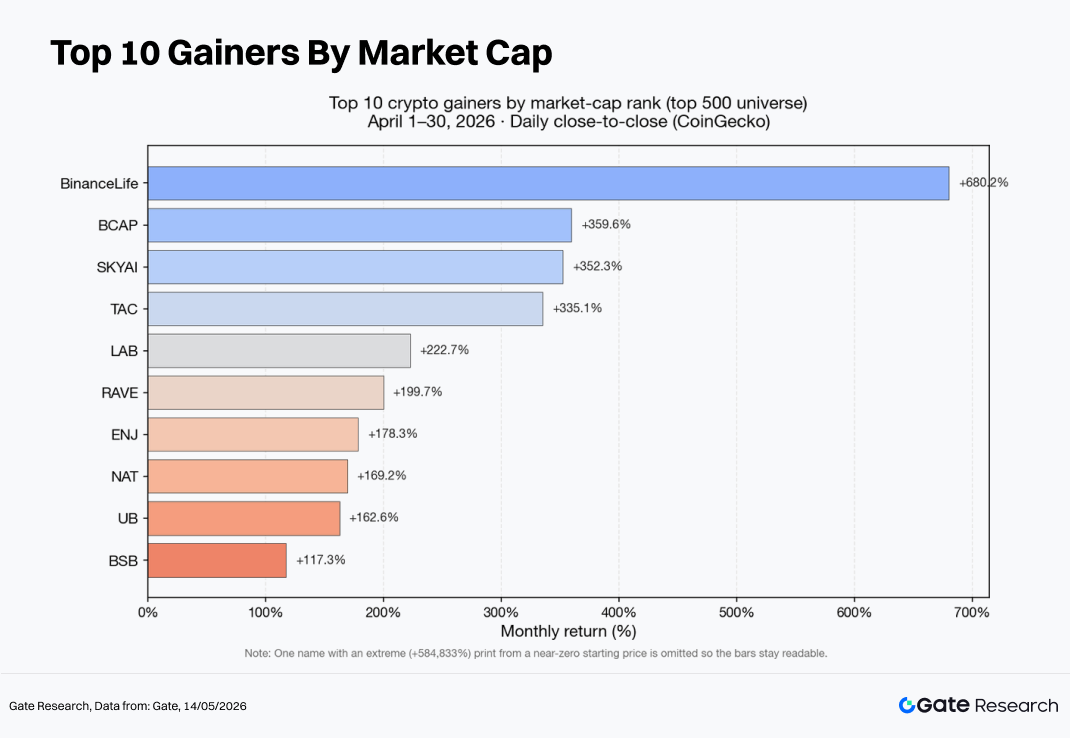

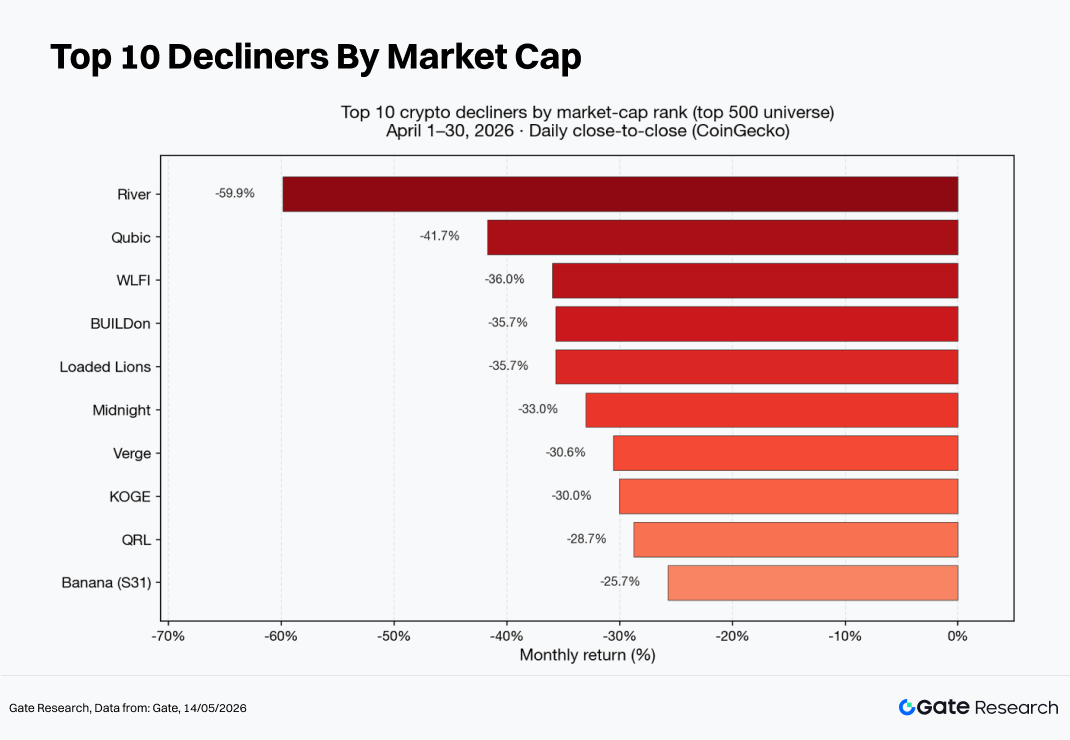

- На рівні окремих токенів співіснували високобета-активи, наративи Мем та секторно-орієнтовані теми. У лідерах зростання — Binance Life, BCAP, SKYAI та TAC, тоді як основні зниження зафіксовано у RIVER, QUBIC та WLFI.

- У межах топ-100 токенів за ринковою капіталізацією LUNC, PENGU, JST та ARB показали сильні позитивні доходи, тоді як WLFI, TRUMP та TAO зазнали тиску знизу. Порівняно з березневим більш концентрованим «ралі під проводом ШІ», квітень більше нагадував ринкове середовище, що характеризується «кількома паралельними наративами + розгортанням переповнених угод».

- З точки зору обсягу торгів, ENJ та SKYAI продемонстрували класичні проривні ралі, що супроводжувалися розширенням обсягу; ONT послабився, незважаючи на зростання обсягу, що відображає посилення ринкової дивергенції; NIGHT різко впав, а обсяг торгів опустився нижче 20% від березневого рівня, що свідчить про чіткі ознаки низькооб'ємної корекції. BTC та ETH зросли в ціні, тоді як обсяг торгів скоротився, що вказує на те, що широкомасштабний імпульс приросту ще не сформувався на всьому ринку.

1. Огляд крипторинку

У квітні глобальне макросередовище та апетит ринку до ризику значно покращилися порівняно з березнем. Економічні дані та очікування політики в основних економіках поступово переоцінювалися в умовах волатильності, тоді як граничне бажання безпеки послабилося. Як наслідок, ринки акцій та активи, чутливі до процентних ставок, відновилися одночасно, а крипторинок, як високобета-клас ризикових активів, також пережив фазу відновлення.

BTC спочатку сформував дно протягом місяця, а потім знову зміцнів, досягши локального мінімуму близько 3 квітня, після чого встановив новий короткостроковий максимум до кінця місяця, що відображає «ралі відновлення, спричинене апетитом до ризику». BTC зріс приблизно на 11,9% у квітні, тоді як ETH піднявся приблизно на 7,3%.

Тим часом притоки в BTC ETF досягли $2,44 млрд у квітні, що стало найбільшим місячним припливом з жовтня 2025 року. Загальні активи під управлінням BTC ETF вперше перевищили $100 млрд, що сигналізує про структурний зсув у тому, як інституційний капітал отримує експозицію до Bitcoin.

На ончейн-стороні обігова ринкова капіталізація стейблкоїнів продовжила помірне розширення. Згідно з метриками стейблкоїнів DeFiLlama, загальна пропозиція стейблкоїнів зросла з приблизно $315,2 млрд на 31 березня до приблизно $319,4 млрд на 30 квітня, що становить чисте місячне збільшення більш ніж на $4 млрд, забезпечуючи підтримку ліквідності для торгової активності та кросчейн-потоків капіталу.

Тим часом загальна заблокована вартість (TVL) у DeFi продемонструвала патерн «сплеск із наступним відкатом». Згідно з кросчейн-даними TVL від DeFiLlama, TVL становила приблизно $92 млрд на кінець березня, зросла до близько $94,3 млрд на 1 квітня, ненадовго наблизилася до приблизно $97,7 млрд у середині квітня, а потім опустилася до приблизно $83,5 млрд до кінця квітня — зниження приблизно на $8,5 млрд порівняно з кінцем березня.

Зниження TVL не слід трактувати виключно як відтік капіталу. Корекції цін токенів безпосередньо зменшують доларову вартість заблокованих активів. Крім того, міграції протоколів, зміни методології, зниження кредитного плеча та фіксація прибутку також можуть сприяти тимчасовим відкотам. Тому, незважаючи на те, що більшість основних токенів все ще закрили квітень із позитивними місячними доходами, більш обґрунтованою інтерпретацією зниження TVL є те, що воно відображає переоцінку вартості після розширення та структурне ребалансування, що слід перехресно перевіряти разом з обсягом торгів, пропозицією стейблкоїнів і відкритим інтересом деривативів.

2. Повний огляд місячної динаміки цін

Цей звіт аналізує токени, що входять до топ-500 CoinGecko за ринковою капіталізацією, розраховуючи динаміку цін у період з 1 квітня по 30 квітня 2026 року на основі щоденних цін закриття. Використовуючи рівнозважену методологію для початково-кінцевих цін закриття, дослідження виключає токени з надзвичайно низькою ціною, які можуть внести спотворення цінового шуму. Ефективний обсяг вибірки становить приблизно 479 токенів.

На основі рівнозваженого перерізного цінового індексу, отриманого зі щоденних цін закриття, ринок зафіксував загальний середній місячний приріст приблизно +12,0%, значно випередивши слабке середовище березня, коли вся вибірка показала середнє зниження приблизно −7,7%. З початку до кінця квітня індекс зріс приблизно на 8,32%. Локальний мінімум припав на близько 5 квітня, тоді як локальний максимум сконцентрувався приблизно на 27 квітня, сформувавши траєкторію, що характеризується «консолідацією на початку місяця з наступним зростанням апетиту до ризику в середині-кінці місяця», причому розширення волатильності ставало все більш помітним наприкінці місяця.

З точки зору сегментації ринкової капіталізації:

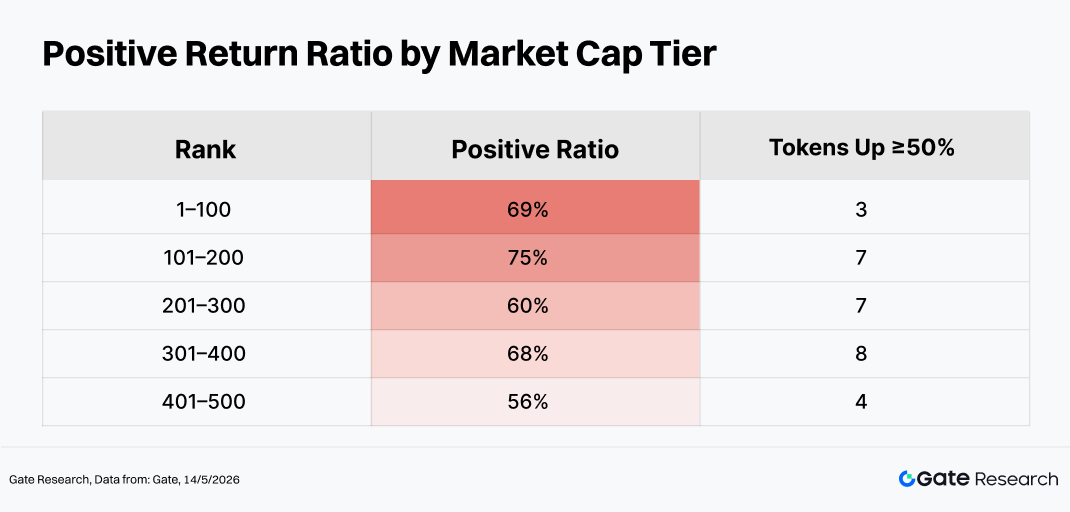

- Сегмент рейтингу 101–200 залишився найсильнішим з точки зору цінової еластичності, продовжуючи «відносну перевагу середнього рівня», що спостерігалася в березні;

- Зростання середньої ефективності сегмента 301–400 свідчить про те, що токени із середньою та малою капіталізацією з більшою ймовірністю отримують вигоду від ротаційних потоків у періоди покращення апетиту до ризику — що узгоджується з класичним патерном «стабілізація BTC → перетікання капіталу в активи з вищою бетою»;

- Сегмент 401–500 все ще зберігав тематичні торгові можливості, хоча його внесок у широкі ринкові середні показники був слабшим, ніж у середніх сегментів.

Варто зазначити, що в межах одного сегмента ринкової капіталізації «середній» дохід часто був значно вищим за «медіанний», що вказує на те, що невелика кількість високоеластичних активів різко підвищила середній показник — типовий патерн розподілу з довгим хвостом. Загалом ринок одночасно демонстрував широке відновлення на чолі із середніми та великими капіталами та надлишкову еластичність, зосереджену в токенах верхнього середнього рівня, причому капітал коливався між бета-відновлювальними угодами та високобета-спекулятивними ротаціями.

Примітка: Сегментація ринкової капіталізації базується на даних CoinGecko. Токени, що входять до топ-500 за ринковою капіталізацією, були згруповані партіями по 100 (наприклад, ранги 1–100, 101–200 і т. д.). Для кожної групи розраховувалася динаміка цін з 1 квітня по 30 квітня 2026 року, а середній дохід кожної групи використовувався як репрезентативна метрика ефективності для цього сегмента ринкової капіталізації. Протягом усього звіту розрахунки доходів базуються переважно на щоденних цінах закриття; тому можливі відхилення порівняно з погодинними середніми або внутрішньоденними екстремальними значеннями. Токени з надзвичайно низькою ціною були виключені з розрахунку середніх значень, оскільки ціновий шум міг би інакше створити спотворені доходи в кілька тисяч відсотків.

2.1 Найбільші здобувачі та невдахи

На рівні окремих токенів моделі ефективності тісно збігалися з тенденціями сегментації ринкової капіталізації. Серед найбільших здобувачів продовжували домінувати активи із середньою та малою капіталізацією, високою волатильністю та керовані спільнотою або тематикою (такі як Binance Life, BCAP, SKYAI та TAC), тоді як найгірші показники в основному були в активів, що зазнають розгортання після переповнених угод або погіршення умов ліквідності (такі як RIVER, QUBIC та WLFI).

Навіть у межах топ-100 токенів за ринковою капіталізацією розбіжність ефективності залишалася значною. LUNC, PENGU, ARB, ZEC та MORPHO показали сильні позитивні доходи, тоді як WLFI, TRUMP, TAO, MNT та WLD або показали гірші результати, або зазнали глибоких відкатів.

2.1.1 Найбільші здобувачі: високобета-активи із середньою та малою капіталізацією продовжують домінувати в структурному ралі

Найсильнішими здобувачами у квітні стали Binance Life (приблизно +680%), BCAP (приблизно +360%), SKYAI (приблизно +352%), TAC (приблизно +335%) та LAB (приблизно +223%), причому доходи значно перевищили загальні ринкові середні показники.

Ці токени мали кілька спільних характеристик: граничний тиск покупців мав непропорційний вплив через відносно керовану обігову ринкову капіталізацію; увага спільноти створила значні наративні премії; і активи добре відповідали високобета-перевагам на стадіях відновлення апетиту до ризику. Однак також слід підкреслити, що профілі ліквідності таких активів часто дуже нерівномірні, а швидкі ралі часто супроводжуються тонкими книгами ордерів і посиленим прослизанням, що створює вищі бар'єри для торгових стратегій.

Ключові драйвери

- Наративи та спільноти: Мем-проекти, концепції економіки фанатів і теми, керовані китайською спільнотою, як правило, приваблюють посилений короткостроковий спекулятивний капітал у періоди зростання апетиту до ризику;

- Обігова пропозиція та волатильність: Багато з цих активів зберігають відносно контрольовану обігову ринкову капіталізацію, що означає, що та ж сума граничного капіталу може генерувати набагато більшу цінову еластичність;

- Динаміка ротації: Після стабілізації BTC та ETH торгівельно-орієнтований капітал має тенденцію перетікати в хвостові активи з вищою бетою.

2.1.2 Найбільші невдахи: високоволатильні теми відкочуються, оскільки спекулятивні настрої швидко охолоджуються

Найбільшими невдахами у квітні стали RIVER (приблизно −60%), QUBIC (приблизно −42%), WLFI (приблизно −36%), NIGHT (приблизно −33%) та XVG (приблизно −31%).

Основні джерела тиску знизу загалом належали до трьох категорій:

- Повернення до середнього та фіксація прибутку після надмірних попередніх приростів;

- Стиснення оцінки, спричинене переповненістю позицій у секторі;

- Невизначеності на рівні проекту — включаючи розблокування токенів, проблеми управління, питання відповідності або вичерпання ліквідності — посилюються, коли граничний апетит до ризику слабшає.

Ключові фактори тиску

- Повернення до середнього та фіксація прибутку після надмірних попередніх ралі; у міру посилення граничної ліквідності Meme та нові наративні активи стають більш вразливими до стиснення оцінки;

- Стиснення оцінки, спричинене переповненими позиціями в секторі, особливо коли увага та фінансування мають тенденцію відходити від хвостових активів під час відновлень, очолюваних токенами з більшою капіталізацією;

- Специфічні для проекту невизначеності, такі як графіки розблокування, ризики управління, проблеми відповідності або вичерпання ліквідності, які посилюються під час швидких ринкових спадів, коли підтримка ліквідності знизу є недостатньою.

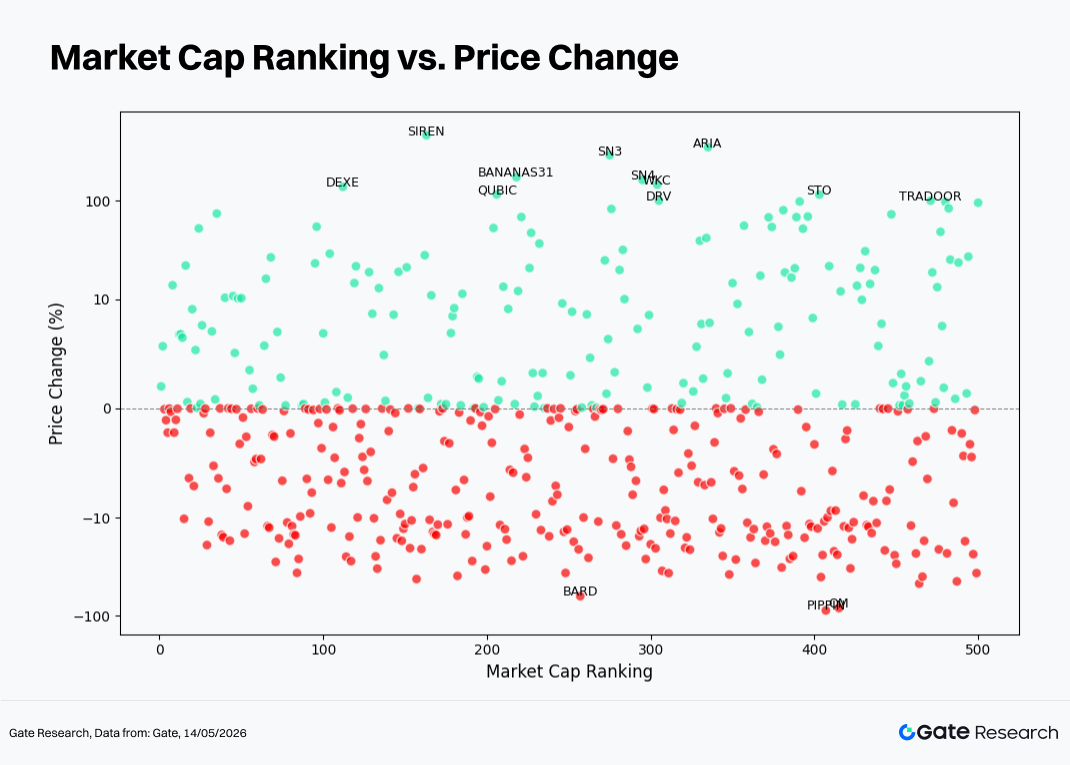

2.2 Зв'язок між рейтингом ринкової капіталізації та динамікою цін

Якщо відкласти рейтинг ринкової капіталізації по горизонтальній осі, а місячні доходи по вертикальній, найбільш помітною візуальною відмінністю між квітнем і березнем є значне збільшення вибірок, розташованих вище лінії нульового доходу, що відображає широке відновлення ринку.

Однак екстремальні доходи залишалися зосередженими переважно в сегментах із середньою та нижчою ринковою капіталізацією, що свідчить про те, що генерування Alpha, як і раніше, більше покладалося на структурний вибір, ніж на широке бета-розширення. Це також пояснює розбіжність між відносно помірними приростами ETF або ринково-капіталізованих індексів і ринковим сприйняттям того, що «можливості отримання прибутку були зосереджені лише в кількох темах».

- Поблизу нульової лінії: Приблизно 158 активів (близько 31,5% ефективної вибірки) торгувалися у вузькому діапазоні ±2%; приблизно 236 активів (близько 47,4%) залишалися в межах ±5%. Значна частина з них складалася зі стейблкоїнів та еквівалентів готівки, хоча значна кількість також була низьковолатильними токенами. Як наслідок, на графіку спостерігався характерний патерн «загальний зсув доходів вгору, тоді як зона нульового доходу залишалася сильно переповненою».

- Зелені точки (позитивні доходи)

- Виключаючи екстремальні викиди, такі як Asteroid, рівнозважений середній дохід решти приблизно 497 токенів становив близько +12,2% із стандартним відхиленням приблизно 48,5%, що вказує на загалом сильні ринкові умови у квітні.

- Медіанний рейтинг ринкової капіталізації серед прибуткових токенів становив приблизно № 235. Однак сегмент 101–200 зафіксував як найвищий середній дохід, так і найбільшу частку токенів, які досягли приросту понад 50%, що робить його класичною «зоною еластичності верхнього середнього рівня».

- Перерізна волатильність токенів із позитивним доходом у сегменті 101–200 (стандартне відхилення підмножини позитивного доходу приблизно 84%) була значно вищою, ніж у сегменті 401–500 (приблизно 29%), що збігається з спостережуваним патерном, де помірні здобувачі співіснували з кількаразовими наративними ралі в межах однієї рейтингової смуги.

- Екстремальні здобувачі з доходами ≥200% включали в основному Binance Life (приблизно +680%, рейтинг ринкової капіталізації близько 129), BCAP (приблизно +360%, рейтинг близько 75), SKYAI (приблизно +352%, рейтинг близько 81), TAC (приблизно +335%, рейтинг близько 326) та LAB (приблизно +223%, рейтинг близько 170), що вказує на те, що концентровані надлишкові доходи залишалися зосередженими в тематичних активах із середньою та нижчою капіталізацією з високою бетою.

- У межах топ-100 більше токенів згрупувалися в діапазоні помірного зростання, причому приблизно дві третини залишалися в межах приблизно ±8%, що відображає структуру, в якій «лідери ринку брали участь у відскоку, але вибухові альфа-можливості частіше виникали за межами активів найвищого рівня».

-

Червоні точки (негативні доходи)

-

Медіанний рейтинг ринкової капіталізації серед токенів із негативним доходом становив приблизно № 274, що розміщує їх загалом трохи нижче, ніж активи з позитивним доходом.

-

Приблизно 43 токени зафіксували зниження в діапазоні приблизно від −10% до −40%, причому сегменти 201–300 та 401–500 містили дещо вищі концентрації тих, що знизилися.

-

Приблизно вісім токенів показали зниження більше ніж на −30%, включаючи RIVER (приблизно −60%, рейтинг близько 268), QUBIC (приблизно −42%), WLFI (приблизно −36%, рейтинг близько 44 і один із небагатьох глибоко знецінених активів топ-100), BUILDon, LION, NIGHT, XVG та KOGE.

2.3 Таблиця лідерів топ-100 за ринковою капіталізацією

На стороні зростання BCAP та SKYAI активно торгувалися під наративами RWA/маппінгу капіталу та AI Agent. LUNC, PENGU та M виграли від сильних спільнотних та Meme-характеристик, що зробило їх дуже чутливими до бети та схильними до коротких сквізів і продовження імпульсу в періоди зростання апетиту до ризику.

На стороні зниження WLFI та TRUMP залишалися глибоко прив'язаними до наративів політичного знаменитого IP і зазнали більш різкого розгортання після переповнених угод. TAO та WLD відображали ротацію капіталу та регуляторну невизначеність у секторах ШІ та біометрії. Токени, керовані екосистемою, такі як MNT, як правило, зазнавали тиску порівняно з BTC та ETH через відсутність незалежних наративів приросту.

Загалом це свідчить про те, що у квітні капітал став більш схильним «ротувати між кошиками», а не залишатися зосередженим в одному секторі. Навіть у межах токенів, пов'язаних зі ШІ, дивергенція та оборот зросли, тоді як корекція переповнених угод продовжувала розгортатися.

3. Аналіз розширення обсягу під час цього ринкового циклу

3.1 Аналіз зростання обсягу торгів

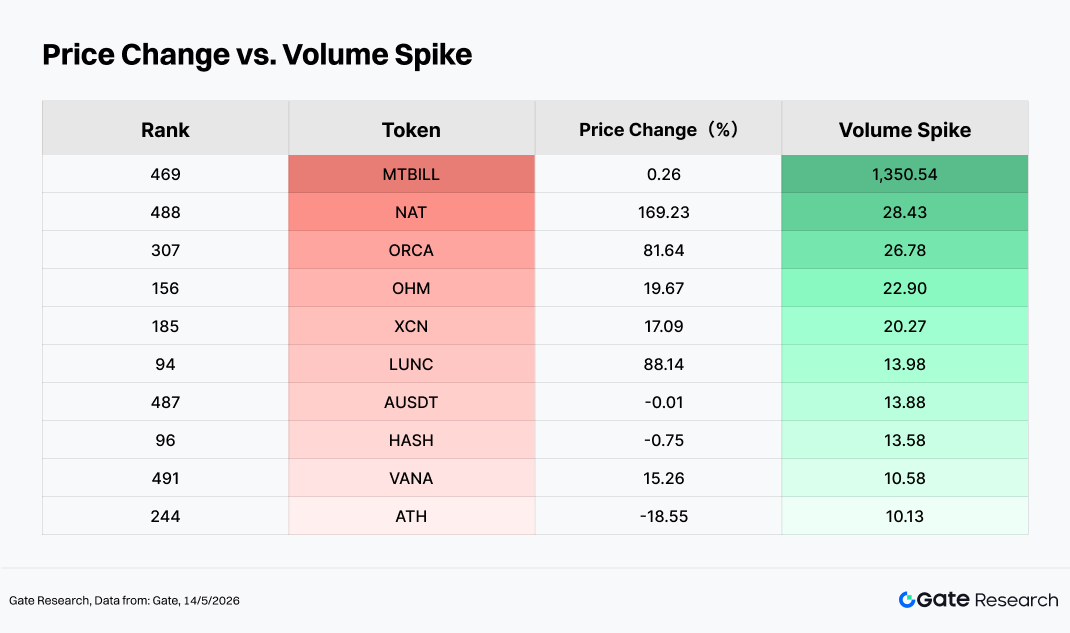

Використовуючи середньоденний обсяг торгів за квітень як базовий рівень і порівнюючи його з обсягом торгів за один день поблизу кінця місяця, можна розрахувати кратність сплеску обсягу. Чим вищий цей показник, тим більш значне вибухове розширення обсягу зазнав актив відносно «тихого періоду» на початку місяця, що відображає швидке збільшення активності капіталу та ринкової уваги.

У рамках цього аналітичного підходу, коли сильна динаміка цін збігається з високою кратністю зростання обсягу торгів (наприклад, NAT, ORCA, LUNC, LAB, TAC, NOCK та PENGU), це зазвичай вважається класичною структурою «зростання ціни та обсягу разом». Іншими словами, коефіцієнти обороту значно зростають до кінця місяця, тоді як актив все ще зберігає позитивні доходи за весь місяць. Такий тип ринкової поведінки часто пов'язаний із відновленням апетиту до ризику та активним припливом капіталу, викликаним тематичними каталізаторами або подієвими наративами.

Навпаки, коли висока кратність зростання обсягу торгів відповідає негативній динаміці цін (наприклад, ATH та подібні випадки), патерн більше нагадує «корекцію з високим обсягом». У цих ситуаціях торгова активність значно зростає, але ціни активів все одно знижуються протягом місячного періоду. Такі умови зазвичай виникають на етапах фіксації прибутку після переповнених угод, реалізації негативних новин або каскадних ліквідацій стоп-лосів, що відображає посилену ринкову незгоду та переоцінку позицій в умовах високого обороту.

Загалом розширення обсягу ринкових торгів у квітні не було одностороннім, а радше представляло одночасне посилення як бичачої, так і ведмежої дивергенції. Деякі активи досягли ралі, зумовлених обсягом, за підтримки припливу додаткового капіталу, тоді як інші зазнали вивільнення ризику та переоцінки ціни на тлі підвищеної активності обороту.

3.2 Аналіз змін обсягу торгів та динаміки цін

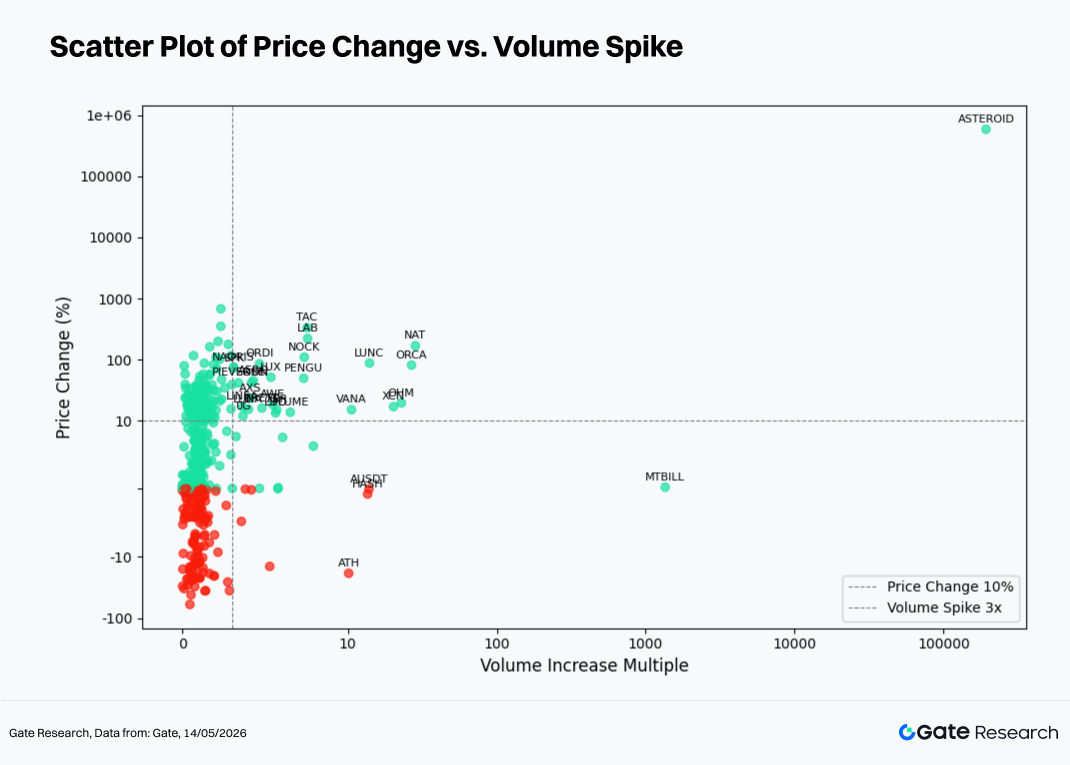

Спираючись на спостереження щодо аномальної активності обсягу торгів, цей розділ додатково поєднує дані про динаміку цін для побудови точкової діаграми, що порівнює кратність зростання обсягу торгів та дохідність ціни.

Горизонтальна вісь представляє збільшення обсягу торгів за останні два тижні відносно базового періоду, тоді як вертикальна вісь представляє відсоткову зміну ціни за той самий період. Застосовано симетричну логарифмічну шкалу для більш чіткої візуалізації структурного зв'язку між «розширенням обсягу» та «рухом ціни».

У квітні більшість точок даних залишалися сконцентрованими в діапазонах низького та середнього зростання обсягу торгів, тоді як вертикальна вісь групувалася переважно навколо зони 0% доходу. Це вказує на те, що в усій вибірці «помірний оборот у поєднанні з відносно обмеженим місячним рухом ціни» залишався домінуючою ринковою умовою.

У міру розширення кратності зростання обсягу торгів у праву частину діаграми деякі точки даних почали значно відхилятися. Більшість із них потрапили в зону позитивного доходу, що відображає резонанс між проривними ралі та тематичними каталізаторами. Інші потрапили в зону негативного доходу, що відповідає корекціям з високим обсягом або вивільненню тиску розподілу під час фіксації прибутку.

Ключові випадки

- ENJ: Обсяг торгів розширився приблизно в 6,8 раза порівняно з березнем, тоді як ціна зросла приблизно на 178%, що робить його класичним прикладом «прориву ціни та обсягу». Його ралі було тісно пов'язане з каталізаторами в ігрових екосистемах та екосистемах NFT. Однак після швидкої концентрації короткострокового спекулятивного капіталу також необхідно стежити за зростаючим ризиком відкатів, спричинених дедалі більшою переповненістю позицій.

- SKYAI: Обсяг торгів розширився приблизно в 4,3 раза, тоді як ціна злетіла приблизно на 352%, демонструючи високонаративний патерн резонансу обсягу, який сильно залежить від ринкових настроїв.

- LUNC: Обсяг торгів збільшився приблизно в 1,9 раза, тоді як ціна зросла приблизно на 88%. Це класичний приклад відновлення старого наративу в умовах помірного розширення обсягу, що відображає періодичну ротацію капіталу назад до успадкованих ринкових тем.

- ONT: Обсяг торгів збільшився приблизно в 1,5 раза, але ціна знизилася приблизно на 16%. Поєднання зростаючого обороту та слабкої динаміки цін свідчить про посилення незгоди між биками та ведмедями, коли підвищена торгова активність не змогла перетворитися на підтримку ціни.

- NIGHT: Обсяг торгів значно скоротився, тоді як ціна також знизилася, що відображає патерн низькооб'ємної корекції, більш узгоджений зі зниженням участі та згасанням наративного імпульсу.

- BTC / ETH: Загальний місячний обсяг торгів BTC та ETH становив приблизно 0,91x та 0,81x від попереднього місяця відповідно. Цей патерн «зростання ціни, падіння обсягу» свідчить про те, що відскок був зумовлений більше відновленням апетиту до ризику серед існуючого капіталу та секторною ротацією, аніж широкомасштабним припливом додаткових коштів. Повномасштабне розширення ринкової тенденції, підтримуване новим капіталом, ще не відбулося.

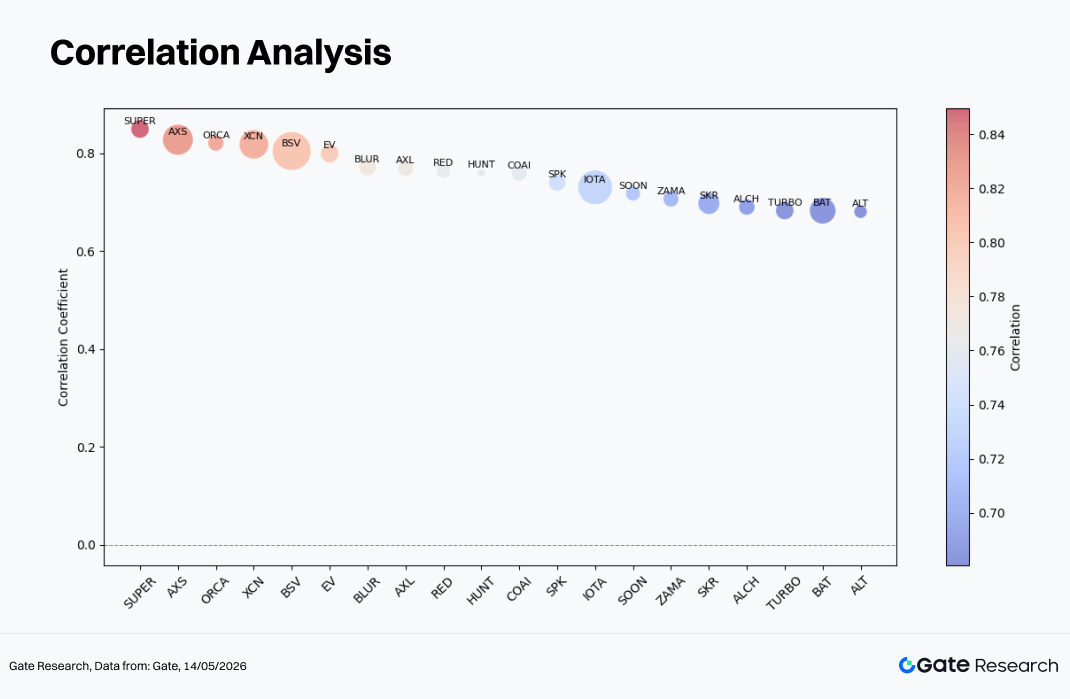

3.3 Кореляційний аналіз

Після вивчення зв'язку між обсягом торгів та динамікою цін цей розділ додатково аналізує систематичну статистичну кореляцію між двома змінними.

Для вимірювання впливу активності капіталу на волатильність цін дослідження використовує «темп зростання обсягу торгів / ринкова капіталізація» як відносний показник активності та обчислює його коефіцієнт кореляції з динамікою цін. Це допомагає визначити, які типи токенів в даний час найбільш чутливі до рухів, викликаних капіталом.

Серед приблизно 452 аналізованих зразків медіанний коефіцієнт кореляції становив близько 0,20, тоді як 75-й процентиль становив приблизно 0,38. Лише близько 22 токенів зафіксували значення вище 0,65, що вказує на те, що для більшості активів щоденний зв'язок між обсягом торгів та ціною залишався лише слабо позитивно корельованим або близьким до статистичного шуму.

Токени, такі як SUPER (приблизно 0,85), AXS (приблизно 0,83), ORCA (приблизно 0,82), XCN (приблизно 0,82) та BSV (приблизно 0,80), були близькими до рівня 0,80, що відображає високо синхронізовані зв'язки між інтенсивністю обороту та напрямком ціни в умовах подієвого або трендового ринку.

Активи середнього рівня, включаючи IOTA, SOON та ZAMA (приблизно 0,71–0,73), а також SKR, ALCH, TURBO та BAT (приблизно 0,68–0,70), потрапили в діапазон 0,67–0,74, що вказує на значний ціновий резонанс обсягу, хоча й слабший, ніж той, що спостерігався серед активів найвищого рангу.

4. Висновок

Після слабких і волатильних умов, що спостерігалися в березні, основні цінові якорі завершили технічний шлях «формування дна → повернення на вищі рівні» протягом квітня, заклавши основу апетиту до ризику, необхідного для ротації альткоїнів та тематичних секторів.

Водночас співвідношення ETH/BTC не зміцніло надмірно, що свідчить про те, що капітал залишався розділеним між угодами «відновлення бети» та «структурні тематичні можливості», а не агресивно концентрувався в єдиному домінуючому наративі.

З точки зору сегментації ринкової капіталізації, діапазон рейтингу 101–200 показав найсильніші результати і став основною зоною еластичності на цьому етапі відновлення апетиту до ризику. Тим часом високобета-активи із середньою та нижчою капіталізацією, такі як TAC (+335%), LAB (+223%) та LUNC (+88%), відображали продовження перетікання капіталу в тематичні та високоволатильні сектори після стабілізації BTC.

Серед найбільших здобувачів особливо сильні результати показали Binance Life (приблизно +680%), BCAP (приблизно +360%) та SKYAI (приблизно +352%), значною мірою завдяки ШІ, Meme, спільнотним наративам та високооборотним спекулятивним потокам. З іншого боку, RIVER (приблизно −60%), QUBIC (приблизно −42%) та WLFI (приблизно −36%) зазнали значних відкатів, що відображає фіксацію прибутку після переповнених угод та стиснення оцінки.

З точки зору обсягу торгів, ENJ (приблизно 6,8x розширення обсягу), SKYAI (приблизно 4,3x), ORCA та PENGU продемонстрували класичні характеристики «зростання ціни та обсягу разом», тоді як ATH та ONT зазнали зниження з високим обсягом, демонструючи, що внутрішня ринкова дивергенція між бичачими та ведмежими силами продовжує розширюватися.

Загалом ринок у квітні не характеризувався безрозбірними широкомасштабними приростами. Натомість він являв собою комбінацію «широкого відновлення базових показників + структурна ротація», причому ринковий капітал поступово переходив від оборонної позиції до більш агресивного середовища з вищим апетитом до ризику.

Посилання:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

Gate Research — це комплексна платформа для досліджень блокчейну та криптовалют, яка надає глибокий контент для читачів, включаючи технічний аналіз, ринкові інсайти, дослідження галузі, прогнозування трендів та макроекономічний аналіз політики.

Застереження

Інвестування на ринках криптовалют пов'язане з високим ризиком. Користувачам рекомендується проводити власне дослідження та повністю розуміти природу активів і продуктів перед прийняттям будь-яких інвестиційних рішень. Gate не несе відповідальності за будь-які збитки або шкоду, що виникли внаслідок таких рішень.