Chỉ số Nifty 50 không chỉ là chuẩn mực chủ chốt dành cho nhà đầu tư nội địa Ấn Độ, mà còn được các quỹ ETF toàn cầu, quỹ chỉ số và nhà đầu tư tổ chức sử dụng rộng rãi. Cơ chế tính toán của nó tác động trực tiếp đến hiệu quả theo dõi quỹ chỉ số, khả năng đại diện thị trường và logic phân bổ vốn toàn cầu, qua đó trở thành một mảnh ghép hạ tầng cốt yếu trong thị trường vốn Ấn Độ.

Chỉ số Nifty 50 là gì?

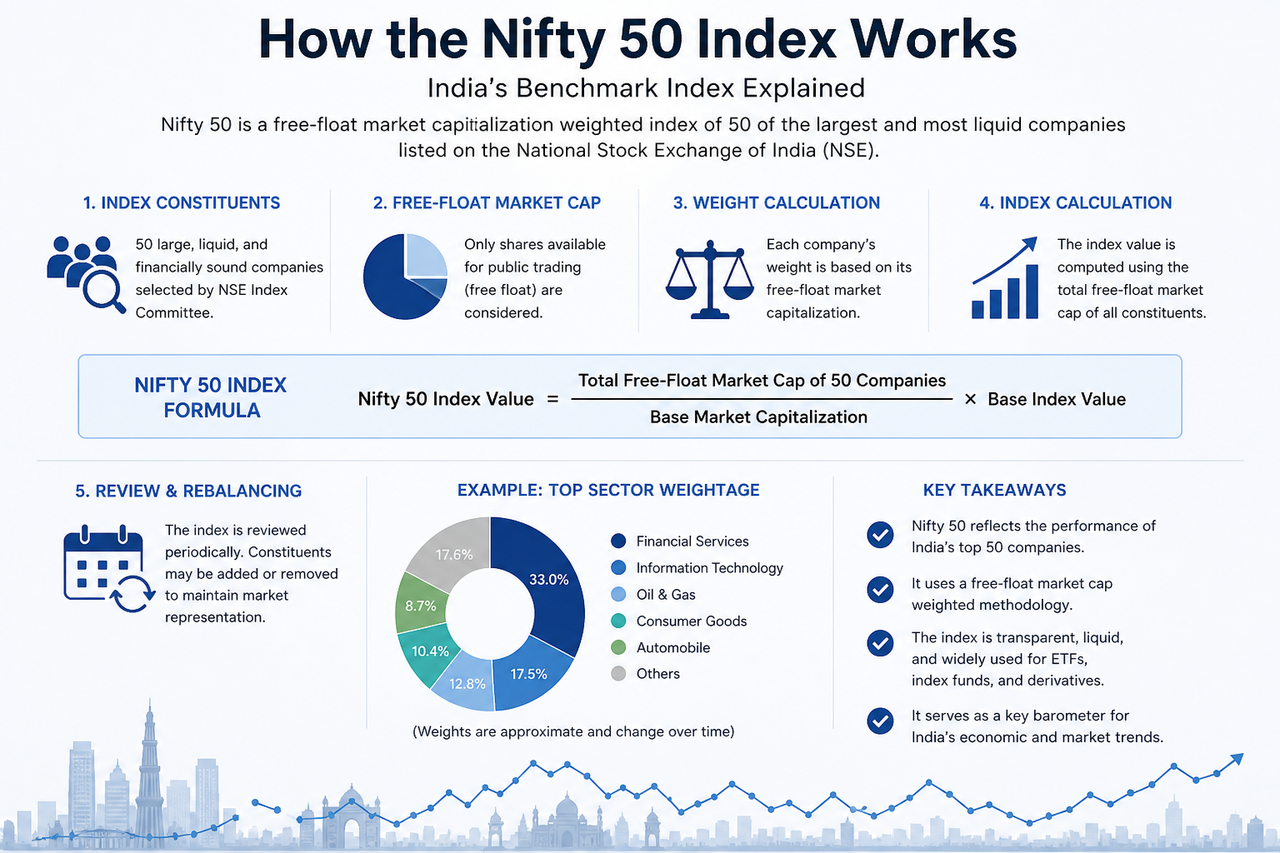

Ra mắt bởi Sở Giao dịch Chứng khoán Quốc gia Ấn Độ (NSE), Nifty 50 là chỉ số chứng khoán cốt lõi bao gồm 50 công ty blue-chip vốn hóa lớn tại thị trường Ấn Độ. Chỉ số này được dùng phổ biến để phản ánh diễn biến tổng thể của thị trường vốn Ấn Độ và đóng vai trò là chuẩn mực quan trọng cho các quỹ ETF, quỹ chỉ số cùng các sản phẩm phái sinh.

Khác với một số chỉ số truyền thống, Nifty 50 không đơn thuần theo dõi biến động giá cổ phiếu, mà nó áp dụng phương pháp trọng số theo vốn hóa thị trường thả nổi. Điều này có nghĩa là mức độ ảnh hưởng của một công ty lên chỉ số chủ yếu được quyết định bởi quy mô cổ phiếu thực sự có sẵn để giao dịch trên thị trường.

Bởi chỉ số bao trùm các lĩnh vực trọng yếu như tài chính, công nghệ, năng lượng, hàng tiêu dùng và sản xuất, Nifty 50 cũng được xem là cửa sổ quan trọng để nhìn nhận cơ cấu kinh tế và xu hướng phát triển ngành của Ấn Độ.

Vốn hóa thị trường thả nổi là gì?

Vốn hóa thị trường thả nổi là khái niệm cốt lõi trong cơ chế tính toán của Nifty 50. Nó ám chỉ phần vốn hóa thị trường của một công ty thực sự có thể giao dịch tự do trên thị trường.

Chẳng hạn, dù một công ty có tổng vốn hóa thị trường cao, nhưng nếu lượng lớn cổ phiếu do người sáng lập, nhà nước hoặc nhà đầu tư chiến lược dài hạn nắm giữ, thì tỷ lệ cổ phiếu có thể giao dịch sẽ thấp hơn. Khi tính toán Nifty 50, chỉ giá trị của cổ phiếu có thể giao dịch tự do mới được xét đến.

Công thức tính vốn hóa thị trường thả nổi thường như sau:

$\text{Vốn hóa thị trường thả nổi} = \text{Giá cổ phiếu} \times \text{Cổ phiếu đang lưu hành} \times \text{Hệ số thả nổi}$

Lý do chính để áp dụng cơ chế này là nó phản ánh chính xác hơn quy mô vốn hóa thực sự có thể tham gia giao dịch, đồng thời hạn chế ảnh hưởng quá mức của các cổ đông kiểm soát lên trọng số chỉ số.

Công thức tính chỉ số Nifty 50 là gì?

Giá trị chỉ số tổng thể của Nifty 50 được tính dựa trên tổng vốn hóa thị trường thả nổi của toàn bộ cổ phiếu thành phần. Chỉ số bắt đầu với một giá trị cơ sở cố định và được cập nhật liên tục theo biến động thị trường.

Logic tính cốt lõi như sau:

$\text{Giá trị chỉ số Nifty 50} = \frac{\sum (\text{Vốn hóa thị trường thả nổi của 50 công ty})}{\text{Vốn hóa thị trường cơ sở}} \times \text{Giá trị chỉ số cơ sở}$

Khi giá cổ phiếu thành phần tăng, vốn hóa thị trường thả nổi của chúng tăng lên, kéo chỉ số đi lên; ngược lại, giá giảm sẽ đẩy chỉ số đi xuống.

Nhờ cơ chế trọng số theo vốn hóa, biến động giá ở các công ty lớn thường có tác động đáng kể hơn đến chỉ số. Ví dụ, những biến động giá cổ phiếu tại Reliance Industries hay HDFC Bank thường ảnh hưởng đến chỉ số rõ rệt hơn so với các công ty có trọng số trung bình.

Trọng số các thành phần được phân bổ thế nào?

Trong Nifty 50, không phải mọi công ty đều có tác động như nhau. Công ty nào có trọng số càng lớn, biến động giá cổ phiếu của nó càng ảnh hưởng nhiều đến chỉ số.

Trọng số chủ yếu được quyết định bởi vốn hóa thị trường thả nổi, vì thế các tổ chức tài chính lớn và công ty công nghệ thường chiếm tỷ trọng cao hơn. Điển hình, HDFC Bank, Reliance Industries và Infosys luôn nằm trong nhóm cổ phiếu có trọng số lớn nhất của chỉ số.

Công thức tính trọng số như sau:

$\text{Trọng số công ty} = \frac{\text{Vốn hóa thị trường thả nổi của công ty}}{\text{Tổng vốn hóa thị trường thả nổi của chỉ số}}$

Cấu trúc này đồng nghĩa với việc dù một số cổ phiếu thành phần nhỏ hơn có tăng giá mạnh, chúng chưa chắc đã thúc đẩy đáng kể hiệu suất tổng thể của chỉ số, trong khi các công ty vốn hóa lớn với trọng số cao hơn dễ dàng chi phối hướng đi của chỉ số.

Các thành phần của Nifty 50 được điều chỉnh ra sao?

Để duy trì tính đại diện thị trường, Nifty 50 trải qua các đợt điều chỉnh và tái cân bằng thành phần định kỳ. Ủy ban Chỉ số thường đánh giá lại tư cách của một công ty dựa trên các tiêu chí sau:

- Vốn hóa thị trường thả nổi

- Thanh khoản cổ phiếu

- Số lượng khớp trung bình hàng ngày

- Tính đại diện ngành

- Thời gian niêm yết và trạng thái tuân thủ

Nếu một số công ty suy giảm vốn hóa thị trường kéo dài hoặc giao dịch không đủ sôi động, chúng có thể bị loại khỏi chỉ số; đổi lại, các công ty vốn hóa lớn mới nổi có thể được thêm vào.

Cơ chế điều chỉnh linh hoạt này giúp Nifty 50 luôn phản ánh kịp thời sự chuyển dịch trong cơ cấu kinh tế Ấn Độ. Chẳng hạn, khi nền kinh tế số và lĩnh vực công nghệ phát triển, tầm ảnh hưởng của các công ty CNTT và internet trong chỉ số cũng gia tăng.

Điều gì xảy ra khi chỉ số tái cân bằng?

Mỗi khi chỉ số tái cân bằng, các quỹ ETF, quỹ chỉ số và tổ chức định lượng thường phải điều chỉnh danh mục nắm giữ một cách đồng bộ, nhằm đảm bảo sản phẩm của họ tiếp tục bám sát Nifty 50.

Giả sử một công ty được thêm vào chỉ số, các quỹ thụ động thường cần mua cổ phiếu tương ứng; ngược lại, công ty bị loại có thể chịu áp lực bán từ chính các quỹ này. Do đó, các đợt điều chỉnh chỉ số đôi khi gây tác động đáng kể đến giá ngắn hạn của cổ phiếu liên quan.

Ngoài ra, tái cân bằng còn làm thay đổi cơ cấu trọng số ngành. Chẳng hạn, trọng số lĩnh vực tài chính giảm hoặc trọng số lĩnh vực công nghệ tăng có thể ảnh hưởng đến xu hướng chỉ số trong tương lai cũng như cấu trúc rủi ro thị trường.

Sự khác biệt giữa Nifty 50 và các chỉ số trọng số giá là gì?

Một số chỉ số truyền thống áp dụng phương pháp trọng số giá, như Chỉ số Trung bình Công nghiệp Dow Jones (DJIA). Trong mô hình này, cổ phiếu nào có giá cao hơn sẽ có tác động lớn hơn đến chỉ số.

Ngược lại, Nifty 50 dùng cơ chế trọng số theo vốn hóa thị trường thả nổi, tập trung nhiều hơn vào quy mô thị trường tổng thể của công ty thay vì chỉ dựa trên mức giá cổ phiếu.

| Khía cạnh so sánh |

Trọng số vốn hóa thị trường thả nổi |

Trọng số giá |

| Cơ sở cốt lõi |

Vốn hóa thị trường của công ty |

Giá cổ phiếu |

| Tác động của công ty lớn |

Cao hơn |

Không nhất thiết |

| Tính đại diện thị trường |

Mạnh hơn |

Tương đối hạn chế |

| Các chỉ số phổ biến |

Nifty 50, S&P 500 |

DJIA |

Thiết kế này khiến Nifty 50 phù hợp hơn với vai trò chuẩn mực thị trường dài hạn, đồng thời dễ dàng hơn cho các quỹ ETF và quỹ chỉ số trong việc sao chép.

Tổng kết

Logic tính toán cốt lõi của Nifty 50 được xây dựng trên cơ chế trọng số vốn hóa thị trường thả nổi. Sự thay đổi của chỉ số không chỉ phụ thuộc vào giá cổ phiếu, mà còn vào tỷ lệ cổ phiếu có thể giao dịch, trọng số từng công ty và cơ cấu ngành.

Thông qua các đợt điều chỉnh thành phần và tái cân bằng định kỳ, Nifty 50 luôn duy trì được tính đại diện thị trường đối với các công ty niêm yết Ấn Độ vốn hóa lớn, đồng thời giữ vai trò là chuẩn mực quan trọng cho quỹ ETF, quỹ chỉ số và thị trường phái sinh.

Câu hỏi thường gặp

Cách tính chỉ số Nifty 50 là gì?

Nifty 50 áp dụng cơ chế trọng số vốn hóa thị trường thả nổi, tính chỉ số dựa trên tổng vốn hóa thị trường thả nổi của 50 cổ phiếu thành phần.

Vốn hóa thị trường thả nổi là gì?

Vốn hóa thị trường thả nổi là giá trị thị trường của số cổ phiếu thực sự có thể giao dịch trên thị trường, không bao gồm cổ phiếu do nhà nước, người sáng lập hoặc cổ đông chiến lược dài hạn nắm giữ.

Tại sao các công ty lớn có ảnh hưởng lớn hơn đến Nifty 50?

Vì chỉ số sử dụng cơ chế trọng số theo vốn hóa thị trường, nên biến động giá cổ phiếu của các công ty lớn có trọng số cao hơn sẽ tác động rõ nét hơn đến hướng đi của chỉ số.

Nifty 50 có được điều chỉnh định kỳ không?

Có. Ủy ban Chỉ số thường xuyên điều chỉnh các cổ phiếu thành phần dựa trên vốn hóa thị trường, thanh khoản và tính đại diện ngành.

Cách tính của Nifty 50 khác với chỉ số Dow Jones như thế nào?

Nifty 50 dùng trọng số vốn hóa thị trường thả nổi, trong khi Chỉ số Trung bình Công nghiệp Dow Jones dùng cơ chế trọng số giá.

Vì sao các quỹ ETF lại nhấn mạnh đến phương pháp tính của Nifty 50?

Một cơ chế tính toán minh bạch và ổn định giúp giảm sai số theo dõi và nâng cao hiệu quả sao chép cho các quỹ chỉ số.