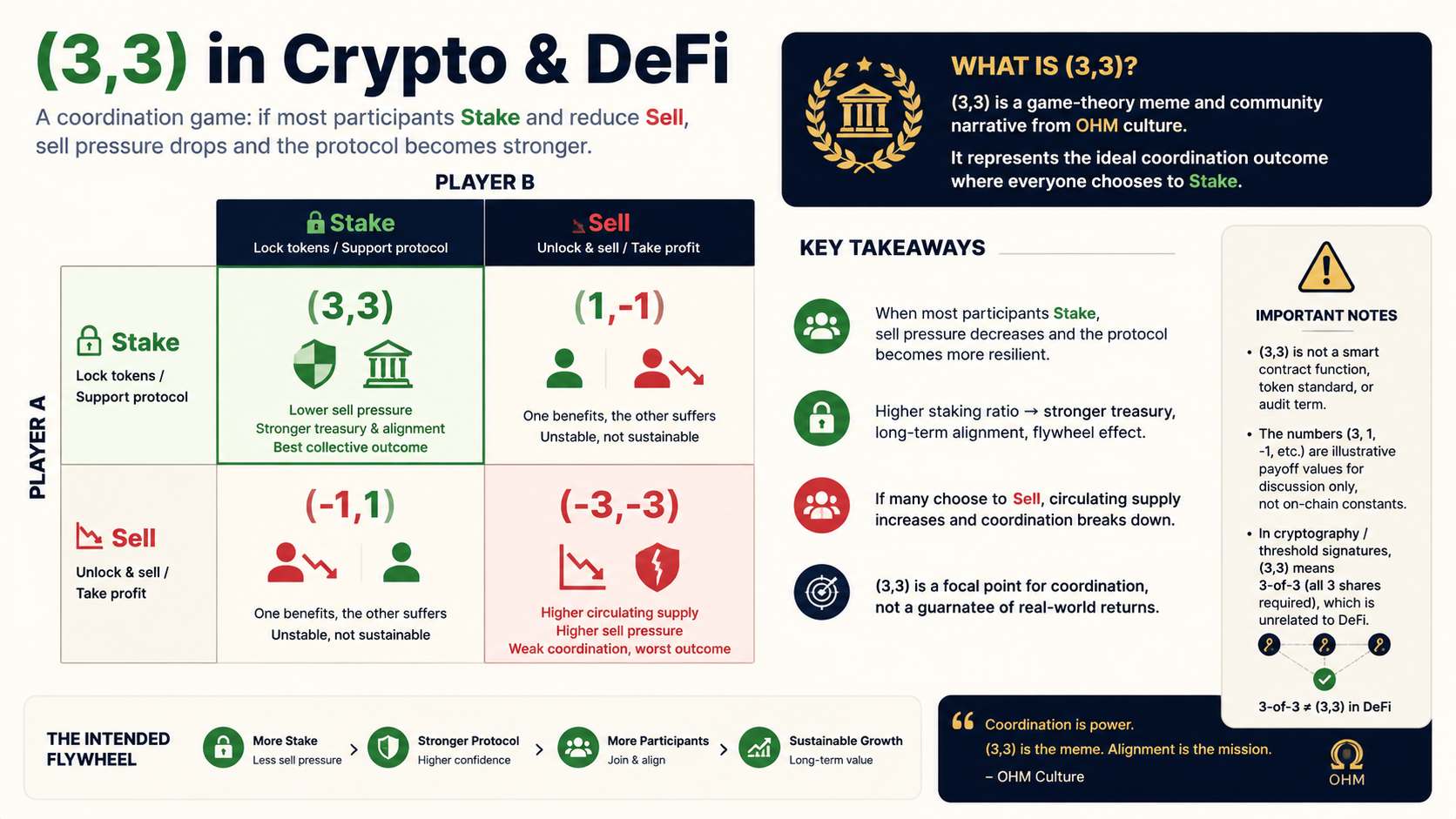

(3,3) 是什麼:定義與語境

在加密貨幣(Crypto)與Defi(去中心化金融)領域中,(3,3) 主要指一種博弈論隱喻與社區共識符號,用於描述:若市場參與者普遍選擇質押(Stake)並減少出售(Sell),則流通拋壓下降、協議鎖倉比例上升,在特定模型下可能形成對協議與持幣者更有利的局面。

使用前須先釐清幾點:

- (3,3) 並非智能合約接口、代幣標準或審計術語;

- 矩陣中的數字(如 3、1、-1)為示意性效用分數,僅供傳播與討論,並非鏈上可查詢的常數;

- 相同的寫法 (3,3) 在密碼學/門檻簽章中常表示 3-of-3(3 份分片需齊全),與 DeFi 含義無關(詳見第 7 節)。

因此,在專業討論中,(3,3) 應理解為:協調博弈中的「焦點結果」敘事,加上 OHM 系機制文化的簡稱,而非可重現的數學定理或投資策略。

起源:OlympusDAO 與 OHM 生態

(3,3) 的廣泛傳播與 OlympusDAO 及代幣 OHM 息息相關。約 2021 年,OHM 作為演算法穩定幣/儲備貨幣類實驗之一,試圖透過國庫(Treasury)、高質押收益、綁定(Bond)等機制,使代幣價格與敘事部分脫離單純的二級市場買賣。

社區為了將複雜機制濃縮為易於傳播的口號,引入了 2×2 收益矩陣,並以 (3,3) 標示「雙方都質押」時的最佳格子。同期出現大量 OHM 分叉(fork),沿用 (3,3) 話術推廣長期鎖倉與流動性提供模式。

歷史背景顯示,(3,3) 的流行與 2021–2022 年 DeFi 高 APY(年化報酬率)、rebasing(彈性供應調整)及 DAO 治理熱潮同步;其後續價格與 TVL(總鎖倉價值)均經歷顯著的週期波動,說明敘事強度不等於長期均衡穩定性。

博弈論框架:收益矩陣與納許均衡

與囚徒困境、納許均衡的關係

(3,3) 的論述常引用囚徒困境(Prisoner's Dilemma)與納許均衡(Nash Equilibrium):在缺乏可信協調的情況下,個體可能選擇拋售;若雙方都能承諾,或社會規範能強化質押,則可能出現對雙方更高的聯合效用。

典型簡化矩陣(行為與分數均為示意):

| 對方:質押 | 對方:綁定 | 對方:出售 | |

|---|---|---|---|

| 己方:質押 | (3, 3) | (3, 1) | (3, -1) |

| 己方:綁定 | (1, 3) | (1, 1) | (1, -1) |

| 己方:出售 | (-1, 3) | (-1, 1) | (-1, -1) |

分數約定(社區常見表述):

- 質押(Stake):約 +3

- 綁定(Bond):約 +1

- 出售(Sell):約 -1

「對方」可指另一名交易者,也可抽象為「用戶—協議」整體;矩陣用於行為倡導,而非嚴謹的實證標定。

(3,3) 在均衡討論中的位置

在敘事中,(3,3) 格被表述為柏拉圖改善意義下的合作解:雙方都質押時,協議鎖倉上升、拋壓敘事減弱,持幣者享受質押收益與稀缺性預期。

需客觀指出:

- 該結果並非契約可執行的均衡;鏈上無法強制他人質押。

- (-1, -1)(雙賣)在多個項目中曾實際發生,對應拋壓與價格下跌。

- 在資訊不對稱下,巨鯨、內部人士與散戶的誘因並不對稱,矩陣無法反映權力結構。

因此,專業表述應為:(3,3) 是一種希望眾人協調至「雙質押」的規範均衡敘事,而非經市場反覆驗證的唯一納許解。

機制對應:質押、綁定與出售

理解 (3,3) 需結合 OHM 系的三類典型行為(各分叉參數不同,邏輯相近)。

質押(Staking)

用戶將 OHM 等代幣質押至協議,獲得 sOHM、gOHM 等憑證,並獲取 rebasing 或固定/浮動 APY。

機制效果:流通中可立即拋售的份額減少(視具體代幣會計而定),有利於協議宣揚「鎖倉共識」。

矩陣映射:+3,與 (3,3) 口號直接對應。

綁定(Bonding)

用戶以 DAI、ETH、LP 代幣等資產,按折扣價向國庫換取代幣,通常伴隨歸屬期(vesting)。

機制效果:為國庫注入資產,但以未來釋放的代幣為代價;收益取決於折扣、歸屬期與市場價格。

矩陣映射:常為 +1,優於拋售敘事,但低於「雙質押」的倡導優先級。

出售(Selling)

在 DEX 或 CEX 賣出。機制效果:增加即時供給,在悲觀預期下可能觸發擠兌式拋售。

矩陣映射:-1;( -1, -1 ) 被用作互相傷害的警示結局。

總之,(3,3) 在機制層面對應「以質押為主、綁定為輔、避免出售」的產品與社區紀律;其實際效果仍取決於國庫品質、代幣通膨、需求端資金與宏觀流動性。

ve(3,3):名稱延續與機制差異

約 2022 年起,Andre Cronje 等人推動的 ve(3,3) 模型(首發代表 Solidly,後續 Velodrome 等)沿用 (3,3) 名稱,但核心機制與 OHM 敘事並不相同。

| 維度 | OHM 系 (3,3) | ve(3,3) |

|---|---|---|

| 重點 | 質押、少拋售、國庫敘事 | veToken 鎖倉治理 + 流動性激勵 |

| 工具 | Stake / Bond / Treasury | vote-escrow、Gauge、bribes(賄選) |

| 目標 | 協調持幣者行為 | LP、協議、鎖倉投票者利益對齊 |

| 名稱 | 博弈矩陣最佳格 | 借喻「多方共贏」的設計哲學 |

ve 源自 Curve 的 vote-escrow:用戶鎖倉獲得 veNFT / veToken,用投票權引導代幣排放(emissions)流向特定交易對/池子;第三方可向 ve 持有人支付 bribes 爭取選票。

在專業寫作與 SEO 內容中,應分別標註「OHM (3,3)」與「ve(3,3)」,避免讀者將兩者視為同一投資策略或同一合約架構。

傳播邏輯與現實限制

傳播因素

- 低認知成本:兩個數字、一張表格,適合社交媒體傳播。

- 正和博弈框架:將投機博弈表述為可共贏的合作。

- 高收益預期:早期 OHM 等 APY 極高,強化「質押即理性」的敘事。

- 分叉複製:大量項目重複使用標籤,形成迷因與話語慣性。

限制與批評

- 永續性:若收益主要依賴新鑄幣/ rebasing,需持續資金流入或 Bond;預期逆轉時容易出現劇烈價格調整。

- 協調失敗:口號無法取代清算、去槓桿、恐慌拋售等市場機制。

- 術語泛化:並非所有標註 (3,3) 的項目都具有一致的機制或揭露品質。

- 監管與合規:高 APY、演算法穩定幣等在不同司法管轄區面臨不同的合規討論,讀者需自行評估。

從行業回顧來看,(3,3) 作為文化符號仍被廣泛引用;但作為「無風險最佳策略」則已受到普遍質疑。客觀文章應陳述其歷史作用與結構性風險,而非複製當時的宣傳語氣。

與密碼學 (3,3) 的區別

在 MPC(多方計算)、門檻簽章、Shamir 秘密共享等文件中,(3,3) 或 (t, n) = (3, 3) 表示:

- n = 3:金鑰或秘密拆分為 3 份;

- t = 3:還原或簽名需要 3 份全部參與(無容錯能力)。

這與 DeFi 中「雙質押最佳格」沒有任何機制上的關聯。在技術寫作與搜尋引擎優化中,可透過副標題或關鍵字區分:「DeFi 3,3」、「Olympus 3,3」、「threshold 3-of-3」,以減少跨領域的誤讀。

總結

(3,3) 在 Crypto / DeFi 中是一套源自博弈論比喻的協作敘事:矩陣中雙方都質押對應 (3,3) 格,用以倡導長期鎖倉、降低拋壓、與協議利益對齊。它因 OlympusDAO 及分叉生態而廣為流傳,後被 ve(3,3) 借名用於 ve 治理與流動性激勵,但兩者的機制與風險輪廓不同。

專業讀者應掌握三點:

- 定義層:文化符號 + 機制倡導,並非技術標準。

- 機制層:對應 Stake / Bond / Sell 等行為分類,效果取決於國庫、通膨與市場環境。

- 風險層:( -1, -1 ) 在歷史上確實發生;(3,3) 不能取代盡職調查與風險管理。

一句話總結:(3,3) 描述的是「若眾人協調質押,敘事上的聯合收益更高」;真實市場是否達成該協調,仍由流動性、預期與機制設計共同決定。

免責聲明:本文僅供科普與行業概念整理,不構成投資建議。DeFi 項目的機制、代幣經濟與監管環境會隨時間變化,請以官方文件及鏈上數據為準。

FAQs

-

(3,3) 是什麼意思? 在 DeFi 中,(3,3) 指博弈論矩陣裡「雙方都質押(Stake)」的結果格,象徵對協議與參與者較有利的合作狀態。它源自 OlympusDAO 社區敘事,不是合約名或代幣標準。

-

(3,3) 裡的數字是鏈上參數嗎? 不是。3、1、-1 等為示意性效用分數,用來說明 Stake、Bond、Sell 的相對優先級,無法從鏈上讀取,也不代表承諾收益。

-

(3,3) 和 ve(3,3) 一樣嗎? 不一樣。OHM 系 (3,3) 側重質押與少拋售的口號;ve(3,3)(如 Solidly、Velodrome)側重 vote-escrow 鎖倉治理與流動性激勵,機制不同。

-

(3,3) 能保證上漲或高 APY 嗎? 不能。它是一種協調敘事,並非收益保證。高 APY 若主要來自通膨,仍可能在拋壓或信心不足時出現大幅下跌。

-

DeFi 的 (3,3) 和密碼學裡的 (3,3) 一樣嗎? 不一樣。密碼學中的 (3,3) 通常指 3-of-3 門檻(3 份必須齊全);DeFi 的 (3,3) 是博弈論與文化術語,兩者無關。

分享

目錄

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

SUN 代幣的運作機制為何?治理與激勵模型深入解析

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

USD.AI 效益來源解析:AI 基礎設施貸款如何創造收益