随着现实世界资产(RWA)代币化和去中心化金融(DeFi)的发展,越来越多传统金融资产开始以链上形式出现。其中,代币化股票和合成资产是最常见的两种股票类链上产品。

在链上金融体系中,代币化股票代表着现实资产上链的重要方向,而合成资产则是DeFi衍生品创新的重要成果。虽然两者都与股票价格相关,但其资产来源、运行逻辑和风险结构存在本质区别。

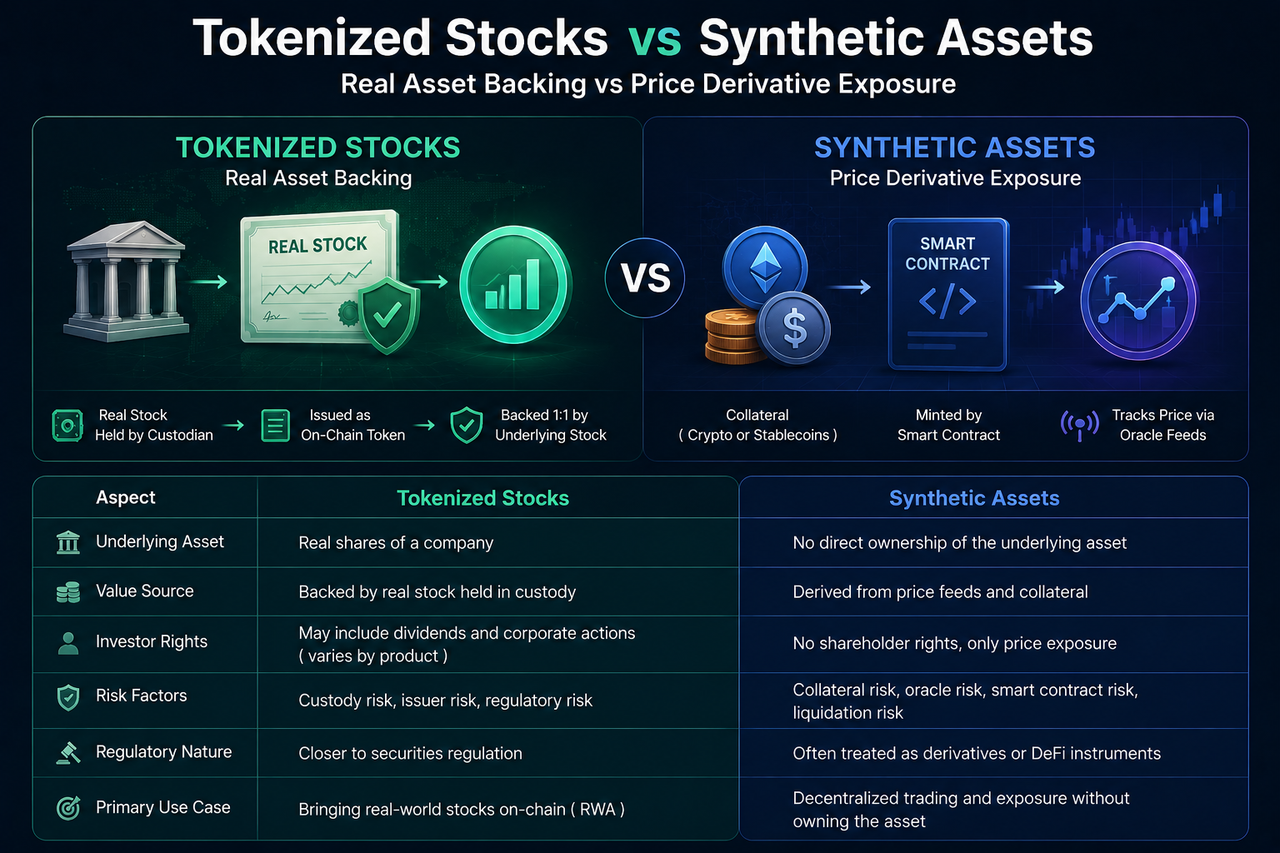

什么是代币化股票

代币化股票作为通过区块链技术将现实世界股票映射为数字资产的形式。

在多数模式下,发行机构会先购买真实股票,并将其托管于受监管机构。随后按照一定比例发行链上代币。例如,托管机构持有1股苹果股票,发行机构便发行对应的1枚股票代币。

因此,代币化股票的价值来源于真实存在的底层股票资产。投资者虽然持有的是链上代币,但其价值基础来自现实证券市场中的实际股票。

这种模式本质上属于现实世界资产代币化,也是当前RWA赛道最重要的应用场景之一。

什么是合成资产

合成资产(Synthetic Assets)是一类通过智能合约和抵押机制模拟现实资产价格表现的链上金融产品。

与代币化股票不同,合成资产通常不需要实际持有对应股票。

系统会利用抵押资产、预言机价格数据以及智能合约规则,构建与某只股票价格挂钩的链上资产。例如,用户可以持有一枚追踪苹果股价的合成资产,而系统本身并不一定持有任何苹果股票。

从本质上看,合成资产属于链上衍生品,其目标是复制价格表现,而非映射真实资产所有权。

两种模式最核心的区别是什么

代币化股票与合成资产最大的区别在于是否存在真实资产支持。

代币化股票通常建立在真实股票托管基础之上,链上代币与现实股票形成对应关系。投资者获得的是对真实资产价值的映射,其市场运行依赖真实股票储备和托管体系。

而合成资产则建立在价格追踪机制之上。其价值来源于预言机提供的市场价格,而非实际持有的股票资产。投资者获得的是价格波动带来的收益敞口,而不是现实股票本身。

简单来说,代币化股票解决的是“如何把真实股票搬到链上”的问题,而合成资产解决的是“如何在链上复制股票价格”的问题。

资产支持方式有什么不同

资产支持结构决定了两类产品的运行逻辑。

代币化股票通常采用真实股票托管模式。发行机构先持有底层股票,再按照对应数量发行链上代币,因此代币数量理论上受到真实资产规模限制。如果托管账户持有1000股股票,那么系统通常只能发行对应数量的代币。

而合成资产则采用抵押机制运作。用户通过抵押加密资产或稳定币,利用智能合约生成与股票价格挂钩的合成资产。其发行规模取决于抵押品价值和系统风险参数,而不受真实股票数量限制。

因此,代币化股票依靠现实资产支撑价值,合成资产则依靠金融工程机制维持价格关联。

投资者获得的权益一样吗

投资者权益是两者的重要区别之一。

由于代币化股票与真实股票存在映射关系,因此部分产品可能向投资者提供股息收益、拆股调整等经济权益。虽然未必拥有完整股东权利,但其权益结构通常与底层股票存在一定联系。

而合成资产本质上属于价格追踪工具。投资者获得的是价格涨跌带来的收益或亏损,而不是股票本身附带的经济权益。

例如,当一家上市公司进行股息派发时,代币化股票产品可能根据发行规则向投资者分配对应收益;而追踪同一股票价格的合成资产通常不会自动获得股息收入。

因此,两者在投资属性和收益来源方面存在明显差异。

风险来源有什么不同

代币化股票和合成资产虽然都能够提供股票市场敞口,但两者面临的风险结构存在明显区别。

代币化股票主要依赖真实股票托管和发行机构运营,因此风险通常集中在资产托管、储备透明度、发行机构履约能力以及监管合规等方面。如果底层资产管理出现问题,或发行机构无法持续维持代币与股票之间的映射关系,投资者权益可能受到影响。

相比之下,合成资产的风险更多来自链上系统本身。由于其价值依赖抵押机制、智能合约和价格预言机,因此当抵押资产大幅波动、预言机价格异常或智能合约出现漏洞时,系统可能发生强制清算、价格脱锚或流动性不足等情况。

从本质上看,代币化股票承担的是现实资产管理风险,而合成资产承担的是链上金融工程风险。

为什么监管态度存在差异

监管机构通常对代币化股票和合成资产采取不同的监管思路。

由于代币化股票直接涉及真实证券资产,因此往往被纳入证券监管框架进行管理。发行机构需要处理资产托管、投资者资格审核以及信息披露等问题,其监管逻辑与传统证券市场较为接近。

合成资产则不一定持有真实股票,因此其法律属性更加复杂。在部分地区,监管机构倾向于将其视为金融衍生品;在另一些市场,则可能被归类为数字资产创新产品。由于缺少统一标准,合成资产的监管环境通常比代币化股票更加多样化。

这种差异也是当前RWA赛道与DeFi赛道监管路径不同的重要原因。

两者在RWA赛道中的定位有什么不同

虽然代币化股票和合成资产都与股票价格相关,但两者属于不同的发展路径。

代币化股票的核心目标是将现实世界中的股票资产引入区块链网络,实现资产数字化和链上流通,因此被视为RWA赛道的重要组成部分。其重点在于资产映射、托管机制和合规发行。

合成资产则更强调链上原生金融创新。它并不需要将真实资产搬到链上,而是通过智能合约构建价格追踪工具。因此,合成资产更多属于DeFi衍生品体系,其发展重点集中在抵押模型、预言机机制以及链上流动性设计等方面。

从行业视角来看,代币化股票代表现实资产上链,而合成资产代表链上金融创新,两者解决的是不同的问题。

代币化股票与合成资产对比

| 对比维度 | 代币化股票 | 合成资产 |

|---|---|---|

| 底层资产 | 真实股票 | 无需真实股票 |

| 价值来源 | 股票资产支持 | 价格追踪机制 |

| 资产结构 | RWA映射 | 链上衍生品 |

| 托管需求 | 需要托管机构 | 通常无需托管股票 |

| 股息权益 | 部分产品支持 | 通常不支持 |

| 发行限制 | 受真实资产数量限制 | 受抵押规模限制 |

| 风险来源 | 托管与发行机构 | 抵押与预言机系统 |

| 监管属性 | 接近证券监管 | 更接近衍生品监管 |

| 行业定位 | RWA赛道 | DeFi赛道 |

总结

代币化股票和合成资产虽然都能够为投资者提供股票价格敞口,但两者背后的逻辑完全不同。代币化股票依赖真实股票托管,通过链上代币映射现实资产价值;合成资产则依靠抵押机制和价格预言机模拟股票价格变化。

从行业定位来看,代币化股票属于RWA赛道的重要组成部分,而合成资产属于DeFi衍生品体系。

FAQs

代币化股票和合成资产是一回事吗?

不是。代币化股票通常对应真实股票资产,而合成资产主要追踪价格表现,两者底层结构和价值来源完全不同。

合成资产需要真实股票支持吗?

通常不需要。合成资产一般通过抵押机制、智能合约和价格预言机模拟股票价格,并不实际持有对应股票。

代币化股票属于RWA吗?

属于。代币化股票是现实世界资产(RWA)代币化的重要应用场景,其核心特征是真实股票资产上链。

为什么合成资产属于DeFi产品?

因为合成资产主要依赖智能合约、预言机和链上抵押机制运行,其本质属于去中心化金融衍生品体系。

哪种产品风险更低?

两者风险结构不同。代币化股票主要面临托管和监管风险,而合成资产主要面临预言机、清算和智能合约风险,因此无法简单比较风险高低。

分享

目录

相关文章

Gate 研究院:ORE 单日收入突破百万美元|x402 协议生态交易量暴跌 90%

什么是山寨币