Resumen

- En abril, BTC y ETH se fortalecieron al mismo tiempo, y el apetito por el riesgo del mercado se recuperó de forma notable frente a marzo. Los principales anclajes de precios completaron primero una trayectoria técnica de "suelo → recuperación de niveles superiores", lo que sentó las bases de riesgo para la rotación hacia altcoins y sectores temáticos.

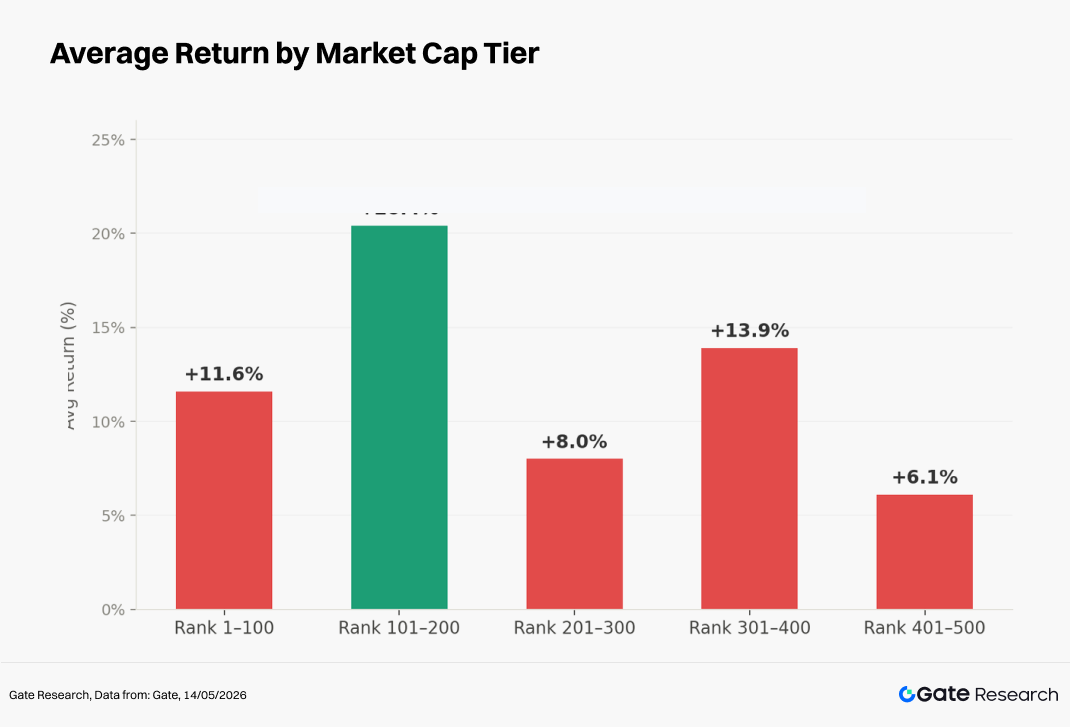

- La ganancia media ponderada por igual de los 500 tokens con mayor capitalización de mercado fue de aproximadamente el +12,0 %; el segmento entre los puestos 101 y 200 registró ganancias de alrededor del +20,4 %, siendo el tramo de mejor rendimiento del mes; el segmento entre los puestos 1 y 100 subió cerca del +11,6 %.

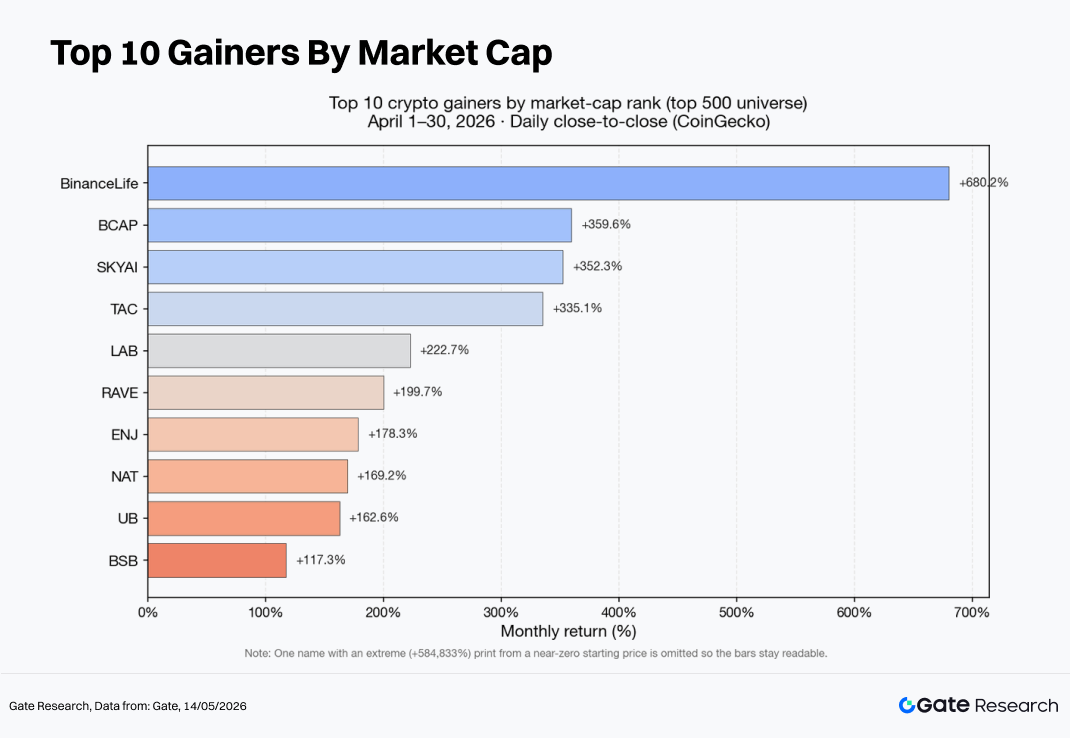

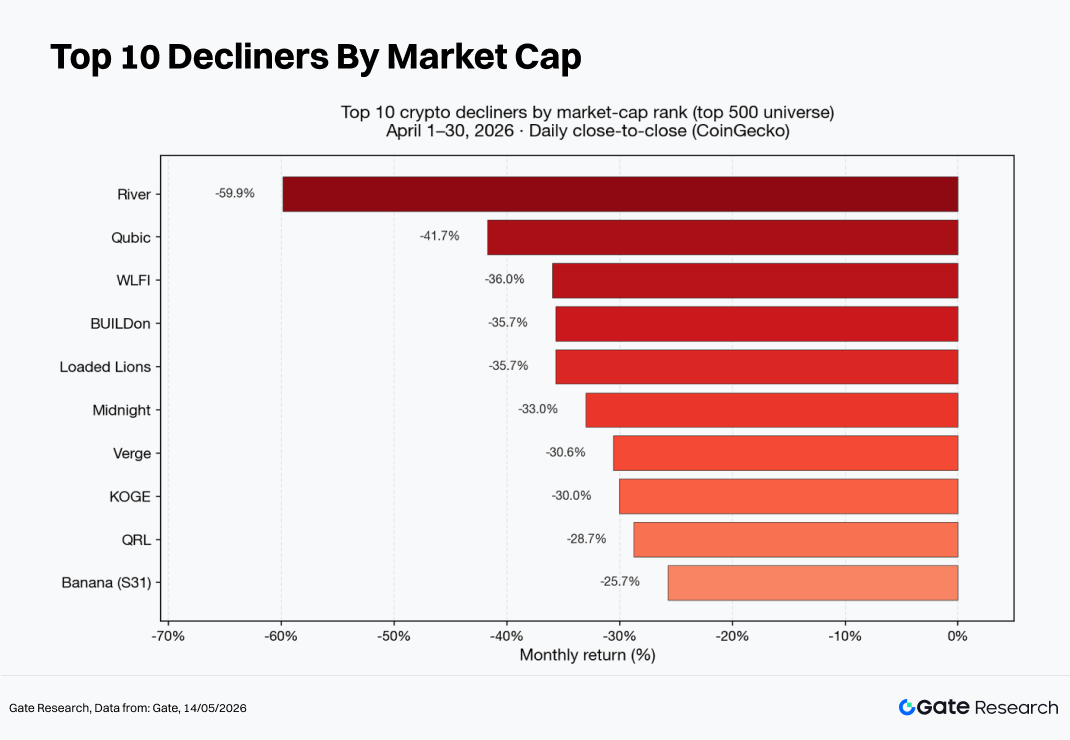

- A nivel de token individual, convivieron activos de alta beta, narrativas Meme y temas sectoriales. Entre las mayores subidas estuvieron Binance Life, BCAP, SKYAI y TAC; entre las mayores bajadas, RIVER, QUBIC y WLFI.

- Dentro de los 100 tokens con mayor capitalización, LUNC, PENGU, JST y ARB registraron rendimientos positivos sólidos, mientras que WLFI, TRUMP y TAO sufrieron presión a la baja. Frente al "repunte liderado por IA" más concentrado de marzo, abril se pareció más a un entorno de mercado de "múltiples narrativas paralelas + deshaciendo posiciones abarrotadas".

- En cuanto al volumen de negociación, ENJ y SKYAI exhibieron rupturas clásicas acompañadas de expansión de volumen; ONT se debilitó pese al aumento de volumen, lo que refleja una divergencia de mercado creciente; NIGHT cayó con fuerza y su volumen de negociación quedó por debajo del 20 % del de marzo, señal clara de corrección con poco volumen. BTC y ETH subieron de precio mientras su volumen se contraía, lo que indica que aún no se ha formado un impulso incremental de base amplia en todo el mercado.

1. Panorama general del mercado cripto

En abril, el entorno macro global y el apetito por el riesgo mejoraron de forma notable frente a marzo. Los datos económicos y las expectativas de política de las principales economías se fueron revalorizando en medio de la volatilidad, mientras que el sentimiento de aversión al riesgo marginal se suavizó. Como resultado, los mercados de renta variable y los activos sensibles a los tipos de interés rebotaron a la vez, y el mercado cripto, como activo de riesgo de alta beta, también vivió una fase de recuperación.

BTC tocó primero un mínimo durante el mes y luego se fortaleció: alcanzó un mínimo local en torno al 3 de abril y estableció un nuevo máximo a corto plazo hacia finales de mes, lo que refleja un "repunte impulsado por el apetito por el riesgo". BTC ganó aproximadamente un 11,9 % en abril, mientras que ETH subió cerca de un 7,3 %.

Por su parte, las entradas a los ETF de BTC alcanzaron los 2 440 millones de USD en abril, la mayor cifra mensual desde octubre de 2025. Los activos totales bajo gestión de los ETF de BTC superaron por primera vez los 100 000 millones de USD, lo que indica un cambio estructural en la exposición institucional a Bitcoin.

En la cadena, la capitalización de mercado circulante de las stablecoins siguió expandiéndose de forma moderada. Según las métricas de stablecoins de DeFiLlama, la oferta total de stablecoins pasó de unos 315 200 millones de USD el 31 de marzo a unos 319 400 millones de USD el 30 de abril, un aumento neto mensual de más de 4 000 millones de USD que proporciona soporte de liquidez para la actividad de negociación y los flujos de capital entre cadenas.

Al mismo tiempo, el Valor Total Bloqueado (TVL) en DeFi mostró un patrón de "subida seguida de retroceso". Según los datos de TVL entre cadenas de DeFiLlama, el TVL se situaba en unos 92 000 millones de USD a finales de marzo; subió a unos 94 300 millones de USD el 1 de abril, rozó brevemente los 97 700 millones de USD a mediados de mes y luego cayó a unos 83 500 millones de USD a finales de abril, un descenso de unos 8 500 millones de USD frente a finales de marzo.

La caída del TVL no debe interpretarse únicamente como salidas de capital. Las correcciones de precio reducen directamente el valor en USD de los activos bloqueados. Además, las migraciones de protocolos, los ajustes metodológicos, el desapalancamiento y la toma de ganancias pueden provocar retrocesos temporales. Por eso, aunque la mayoría de los tokens principales cerraron abril con rendimientos mensuales positivos, una interpretación más razonable del descenso del TVL es que refleja una retroceso de valoración posterior a la expansión y un reequilibrio estructural, que debe validarse junto con el volumen de negociación, la oferta de stablecoins y el interés abierto de derivados.

2. Visión completa del rendimiento mensual de precios

Este informe analiza los tokens que están entre los 500 primeros de CoinGecko por capitalización de mercado y calcula su rendimiento de precios entre el 1 y el 30 de abril de 2026 a partir de los precios de cierre diarios. Usa una metodología ponderada por igual para los precios de cierre de inicio a fin y excluye los tokens de precio extremadamente bajo que podrían distorsionar los datos por ruido de precios. La muestra efectiva es de unos 479 tokens.

Según el índice de precios transversal ponderado por igual basado en los precios de cierre diarios, el mercado registró una ganancia media mensual general de aproximadamente el +12,0 %, muy por encima del débil entorno de marzo, cuando la muestra completa registró una caída media de aproximadamente el −7,7 %. De principio a fin de abril, el índice subió alrededor del 8,32 %. El mínimo local se produjo cerca del 5 de abril, y el máximo local se concentró en torno al 27 de abril, formando una trayectoria de "consolidación a principios de mes seguida de aumento del apetito por el riesgo a mediados y finales de mes", con una expansión de la volatilidad cada vez más visible hacia finales de mes.

Desde la óptica de la segmentación por capitalización de mercado:

- El segmento 101–200 siguió siendo el de mayor elasticidad de precios, continuando la "sobreejecución relativa de la gama media" observada en marzo.

- La mejora del rendimiento medio del segmento 301–400 sugiere que los tokens de mediana y pequeña capitalización tienen más probabilidades de beneficiarse de los flujos rotacionales cuando mejora el apetito por el riesgo, lo que encaja con el patrón clásico de "estabilización de BTC → capital hacia activos de mayor beta".

- El segmento 401–500 aún conservó oportunidades de negociación temática, aunque su contribución a los promedios generales del mercado fue menor que la de los segmentos intermedios.

Cabe destacar que, dentro del mismo segmento de capitalización, el rendimiento "medio" fue a menudo muy superior al rendimiento "mediano", lo que indica que unos pocos activos de alta elasticidad elevaron el promedio de forma acusada, un patrón típico de distribución de cola larga. En conjunto, el mercado mostró una recuperación amplia liderada por las capitalizaciones medias y grandes, junto con un exceso de elasticidad concentrado en los tokens de la zona media-alta, mientras el capital rotaba entre operaciones de recuperación beta y rotaciones especulativas de alta beta.

Nota: La segmentación por capitalización de mercado se basa en datos de CoinGecko. Los tokens entre los 500 primeros por capitalización se agruparon en lotes de 100 (p. ej., rangos 1–100, 101–200, etc.). Se calculó el rendimiento de precios del 1 al 30 de abril de 2026 para cada grupo, y el rendimiento medio de cada grupo se usó como métrica representativa de ese segmento. En todo este informe, los cálculos de rendimiento se basan principalmente en los precios de cierre diarios; por lo tanto, pueden diferir de los promedios horarios o los valores extremos intradiarios. Los tokens de precio extremadamente bajo se excluyeron de los promedios porque el ruido de precios podría generar rendimientos distorsionados de varios miles de por ciento.

2.1 Mayores subidas y bajadas

A nivel de token individual, los patrones de rendimiento coincidieron estrechamente con las tendencias de segmentación por capitalización de mercado. Las mayores subidas siguieron siendo activos de mediana y pequeña capitalización, alta volatilidad e impulsados por la comunidad o temas concretos (como Binance Life, BCAP, SKYAI y TAC), mientras que las mayores bajadas fueron en su mayoría activos que sufrieron deshacimiento de posiciones abarrotadas o deterioro de la liquidez (como RIVER, QUBIC y WLFI).

Incluso entre los 100 tokens con mayor capitalización, la divergencia de rendimiento siguió siendo notable. LUNC, PENGU, ARB, ZEC y MORPHO registraron rendimientos positivos sólidos, mientras que WLFI, TRUMP, TAO, MNT y WLD tuvieron un rendimiento inferior o experimentaron retrocesos profundos.

Las mayores subidas de abril incluyeron Binance Life (aproximadamente +680 %), BCAP (aproximadamente +360 %), SKYAI (aproximadamente +352 %), TAC (aproximadamente +335 %) y LAB (aproximadamente +223 %), con rendimientos muy por encima de las medias del mercado.

Estos tokens compartían varias características: la presión de compra marginal tenía un impacto desproporcionado gracias a sus capitalizaciones circulantes manejables; la atención de la comunidad generaba primas narrativas sustanciales; y encajaban bien con las preferencias de alta beta en fases de recuperación del apetito por el riesgo. Sin embargo, hay que subrayar que sus perfiles de liquidez suelen ser muy desiguales, con repuntes rápidos a menudo acompañados de libros de órdenes reducidos y deslizamiento amplificado, lo que crea barreras más altas para las estrategias de negociación.

Factores clave

- Narrativas y comunidades: los proyectos Meme, los conceptos de economía de fans y los temas impulsados por la comunidad china tienden a atraer capital especulativo de corto plazo amplificado cuando aumenta el apetito por el riesgo.

- Oferta circulante y volatilidad: muchos de estos activos mantienen capitalizaciones circulantes relativamente controlables, de modo que la misma cantidad de capital marginal puede generar una elasticidad de precios mucho mayor.

- Dinámica de rotación: una vez que BTC y ETH se estabilizan, el capital orientado a la negociación tiende a rotar hacia activos de cola de mayor beta.

2.1.2 Mayores bajadas: los temas de alta volatilidad retroceden al enfriarse el sentimiento especulativo

Las mayores bajadas de abril fueron RIVER (aproximadamente −60 %), QUBIC (aproximadamente −42 %), WLFI (aproximadamente −36 %), NIGHT (aproximadamente −33 %) y XVG (aproximadamente −31 %).

Las principales fuentes de presión a la baja se dividen en tres categorías:

- Reversión a la media y toma de ganancias tras subidas excesivas previas.

- Compresión de valoración por posicionamiento abarrotado del sector.

- Incertidumbres a nivel de proyecto —desbloqueos de tokens, problemas de gobernanza, cumplimiento o agotamiento de liquidez— que se amplifican cuando el apetito por el riesgo marginal se debilita.

Factores clave de presión

- Reversión a la media y toma de ganancias; cuando la liquidez marginal se tensa, los activos Meme y de narrativa nueva se vuelven más vulnerables a la compresión de valoración.

- Compresión de valoración por posicionamiento abarrotado, ya que la atención y la financiación tienden a alejarse de los activos de cola en las recuperaciones lideradas por tokens de mayor capitalización.

- Incertidumbres específicas del proyecto —calendarios de desbloqueo, riesgos de gobernanza, cumplimiento o agotamiento de liquidez— que se magnifican en caídas rápidas cuando el soporte de liquidez a la baja es insuficiente.

2.2 Relación entre la clasificación por capitalización de mercado y el rendimiento de precios

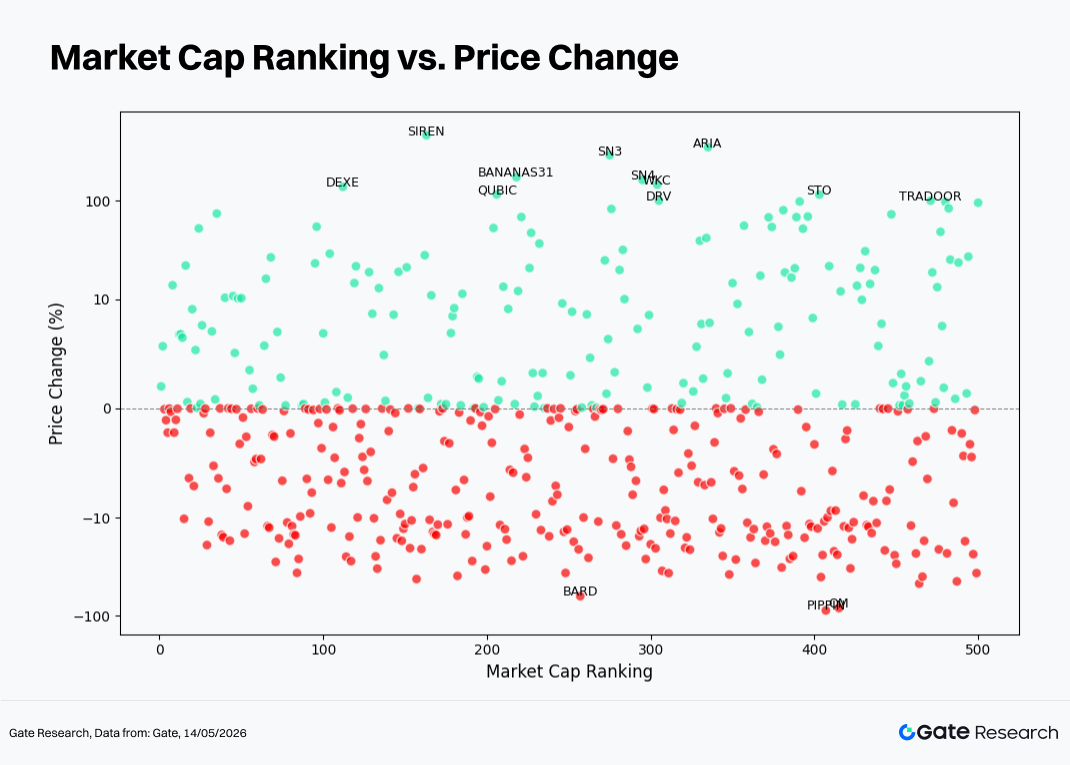

Si trazamos la clasificación por capitalización de mercado en el eje horizontal y los rendimientos mensuales en el vertical, la diferencia visual más clara entre abril y marzo es el aumento significativo de puntos por encima de la línea de rentabilidad cero, lo que refleja una recuperación generalizada del mercado.

Sin embargo, los rendimientos extremos siguieron concentrados en los segmentos de capitalización media y baja, lo que indica que la generación de alfa siguió dependiendo más de la selección estructural que de la expansión beta amplia. Esto explica también la divergencia entre las ganancias moderadas de los ETF o los índices ponderados por capitalización y la percepción del mercado de que "las oportunidades de ganancia se limitaron a unos pocos temas".

- Cerca de la línea cero: unos 158 activos (aproximadamente el 31,5 % de la muestra efectiva) cotizaron dentro de un estrecho rango de ±2 %; unos 236 activos (aproximadamente el 47,4 %) se mantuvieron dentro de ±5 %. Una parte sustancial son stablecoins y equivalentes de efectivo, aunque también hay bastantes tokens de baja volatilidad. Como resultado, el gráfico muestra el patrón típico de "los rendimientos generales suben, pero el área de rentabilidad cero sigue muy concurrida".

- Puntos verdes (rendimientos positivos)

- Excluyendo valores atípicos extremos como Asteroid, el rendimiento medio ponderado por igual de los aproximadamente 497 tokens restantes fue de alrededor del +12,2 %, con una desviación estándar de aproximadamente el 48,5 %, lo que indica unas condiciones de mercado generalmente sólidas en abril.

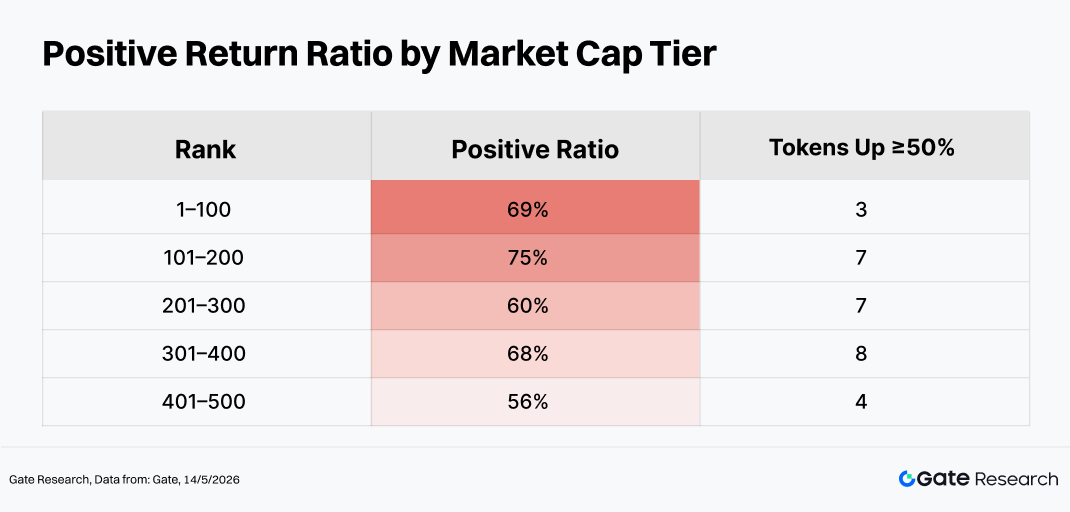

- La clasificación mediana por capitalización de mercado entre los tokens rentables fue aproximadamente la n.º 235. Sin embargo, el segmento 101–200 registró tanto el rendimiento medio más alto como la mayor proporción de tokens con ganancias superiores al 50 %, lo que lo convierte en una "zona de elasticidad de capitalización media-alta" clásica.

- La volatilidad transversal de los tokens de rendimiento positivo dentro del segmento 101–200 (desviación estándar del subconjunto positivo de aproximadamente el 84 %) fue muy superior a la del segmento 401–500 (aproximadamente el 29 %), lo que coincide con el patrón observado de ganancias moderadas junto a repuntes de varias veces impulsados por narrativas dentro del mismo rango.

- Las mayores subidas extremas con rendimientos ≥200 % incluyeron principalmente Binance Life (aproximadamente +680 %, clasificación de capitalización en torno a 129), BCAP (aproximadamente +360 %, clasificación en torno a 75), SKYAI (aproximadamente +352 %, clasificación en torno a 81), TAC (aproximadamente +335 %, clasificación en torno a 326) y LAB (aproximadamente +223 %, clasificación en torno a 170), lo que indica que los rendimientos excesivos concentrados siguieron centrados en activos temáticos de alta beta de clasificación media-baja.

- Entre los 100 primeros, más tokens se agruparon en rangos de apreciación moderada, con aproximadamente dos tercios dentro de ±8 %, reflejando una estructura en la que "los líderes del mercado participaron en el rebote, pero las oportunidades alfa explosivas surgieron con más frecuencia fuera de los activos de primer nivel".

-

Puntos rojos (rendimientos negativos)

-

La clasificación mediana por capitalización de mercado entre los tokens de rendimiento negativo fue aproximadamente la n.º 274, situándolos en general ligeramente por debajo de los activos de rendimiento positivo.

-

Unos 43 tokens registraron caídas de entre aproximadamente −10 % y −40 %, con los segmentos 201–300 y 401–500 con concentraciones ligeramente más altas de perdedores.

-

Unos ocho tokens registraron caídas superiores al −30 %, entre ellos RIVER (aproximadamente −60 %, clasificación en torno a 268), QUBIC (aproximadamente −42 %), WLFI (aproximadamente −36 %, clasificación en torno a 44 y uno de los pocos activos del top 100 con caídas profundas), BUILDon, LION, NIGHT, XVG y KOGE.

2.3 Tabla de clasificación de los 100 principales por capitalización de mercado

En el lado de las ganancias, BCAP y SKYAI se negociaron con fuerza bajo las narrativas de RWA/mapeo de capital y agente de IA. LUNC, PENGU y M se beneficiaron de un fuerte carácter comunitario y Meme, lo que los hace muy sensibles a la beta y propensos a cortos squeezes y continuación de impulso cuando el apetito por el riesgo aumenta.

En el lado de las caídas, WLFI y TRUMP permanecieron muy ligados a narrativas de IP de celebridades políticas y sufrieron un deshacimiento más acusado de posiciones abarrotadas. TAO y WLD reflejan rotación de capital e incertidumbre regulatoria en los sectores de IA y biométrico. Los tokens de ecosistema como MNT tendieron a sufrir presión frente a BTC y ETH por falta de narrativas de crecimiento incremental propias.

En conjunto, esto indica que en abril el capital estuvo más dispuesto a "rotar entre cestas" que a concentrarse en un solo sector. Incluso dentro de los tokens de IA, aumentaron la divergencia y la rotación, mientras que la corrección de las operaciones abarrotadas siguió desarrollándose.

3. Análisis de la expansión del volumen en este ciclo de mercado

3.1 Análisis del crecimiento del volumen de negociación

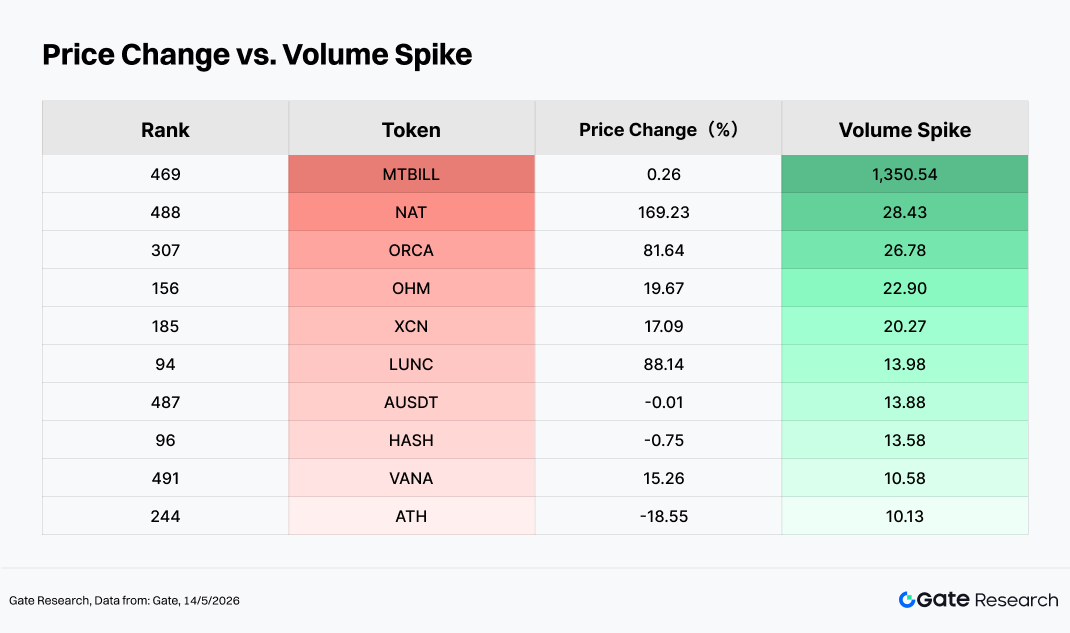

Tomando el volumen de negociación diario medio de abril como referencia y comparándolo con el volumen de un solo día cerca de fin de mes, podemos calcular el múltiplo de aumento del volumen. Cuanto mayor sea este indicador, más explosiva fue la expansión del volumen del activo respecto al "período tranquilo" de principios de mes, lo que refleja un rápido aumento de la actividad de capital y la atención del mercado.

En este marco analítico, cuando un buen rendimiento de precio coincide con un múltiplo de crecimiento de volumen alto (como NAT, ORCA, LUNC, LAB, TAC, NOCK y PENGU), se considera una estructura clásica de "precio y volumen al alza". Es decir, las tasas de rotación aumentan notablemente hacia final de mes mientras el activo mantiene rendimientos positivos en el mes. Este comportamiento suele asociarse a una recuperación del apetito por el riesgo y a entradas de capital activas impulsadas por catalizadores temáticos o narrativas basadas en eventos.

Por el contrario, cuando múltiplos de crecimiento de volumen altos se corresponden con un rendimiento de precio negativo (como ATH y casos similares), el patrón se asemeja más a una "corrección de alto volumen". En esas situaciones, la actividad de negociación aumenta considerablemente, pero los precios de los activos siguen tendiendo a la baja en el marco mensual. Estas condiciones suelen darse en fases de toma de ganancias tras operaciones abarrotadas, materialización de noticias negativas o liquidaciones en cascada de stop-loss, lo que refleja un desacuerdo de mercado intensificado y una revalorización de posiciones en condiciones de alta rotación.

En conjunto, la expansión del volumen de negociación en abril no fue unidireccional, sino que representó una amplificación simultánea de la divergencia alcista y bajista. Algunos activos lograron repuntes impulsados por el volumen gracias a entradas de capital incremental, mientras que otros experimentaron liberación de riesgo y revalorización de precios en medio de una actividad de rotación elevada.

3.2 Análisis de los cambios en el volumen de negociación y el rendimiento de precios

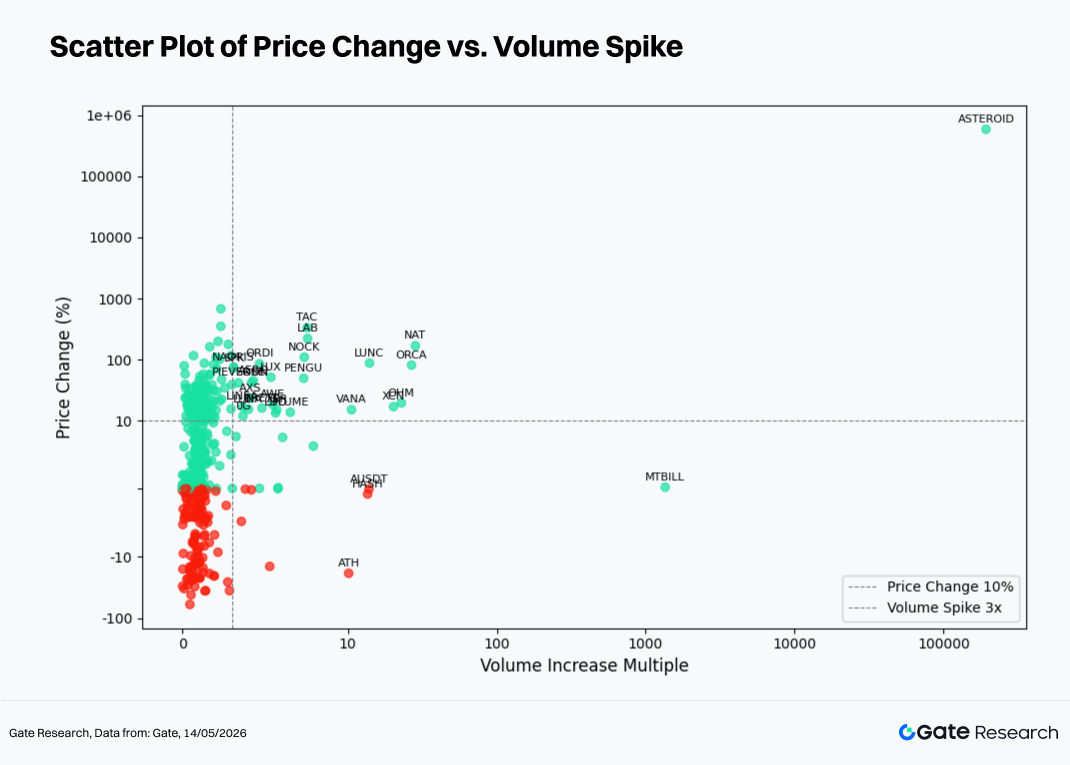

Partiendo de las observaciones sobre la actividad anormal del volumen de negociación, esta sección combina además los datos de rendimiento de precios para construir un gráfico de dispersión que compara los múltiplos de crecimiento del volumen de negociación y los rendimientos de precios.

El eje horizontal representa el aumento del volumen de negociación en las últimas dos semanas respecto al período base, y el vertical los cambios porcentuales de precio en el mismo período. Se aplica una escala logarítmica simétrica para visualizar mejor la relación estructural entre "expansión del volumen" y "movimiento de precio".

En abril, la mayoría de los puntos de datos se mantuvieron concentrados en rangos de crecimiento de volumen bajo a medio, mientras que el eje vertical se agrupó principalmente en torno al área de rendimiento del 0 %. Esto indica que la condición dominante en toda la muestra fue una "rotación moderada con un movimiento de precio mensual relativamente limitado".

A medida que los múltiplos de crecimiento de volumen se expandían hacia la derecha del gráfico, algunos puntos empezaron a divergir de forma significativa. La mayoría cayeron en territorio de rendimiento positivo, lo que refleja una resonancia entre repuntes de ruptura y catalizadores temáticos. Otros entraron en territorio de rendimiento negativo, correspondiendo a correcciones de alto volumen o a la liberación de presión de distribución durante la toma de ganancias.

Casos clave

- ENJ: el volumen de negociación se expandió aproximadamente 6,8 veces frente a marzo, mientras que el precio subió alrededor del 178 %, convirtiéndolo en un ejemplo de libro de texto de "ruptura de precio y volumen". Su repunte estuvo estrechamente ligado a catalizadores de los ecosistemas de juegos y NFT. Sin embargo, tras la rápida concentración de capital especulativo a corto plazo, también hay que vigilar el creciente riesgo de retrocesos por posicionamiento cada vez más abarrotado.

- SKYAI: el volumen de negociación se expandió aproximadamente 4,3 veces y el precio se disparó aproximadamente un 352 %, mostrando un patrón de resonancia de volumen muy impulsado por narrativas y por el sentimiento del mercado.

- LUNC: el volumen de negociación aumentó aproximadamente 1,9 veces y el precio ganó alrededor del 88 %. Es un ejemplo clásico de una narrativa antigua que se recupera con una expansión de volumen moderada, reflejando la rotación periódica de capital hacia temas de mercado heredados.

- ONT: el volumen de negociación aumentó alrededor de 1,5 veces, pero el precio cayó aproximadamente un 16 %. La combinación de mayor rotación y debilitamiento del precio indica un desacuerdo creciente entre alcistas y bajistas, donde una mayor actividad de negociación no se tradujo en soporte de precio.

- NIGHT: el volumen de negociación se contrajo significativamente y el precio también cayó, lo que refleja un patrón de corrección de bajo volumen más propio de una participación decreciente y un impulso narrativo menguante.

- BTC / ETH: el volumen de negociación mensual total de BTC y ETH fue de aproximadamente 0,91 y 0,81 veces el del mes anterior, respectivamente. Este patrón de "precio al alza, volumen a la baja" sugiere que el repunte se debió más a la recuperación del apetito por el riesgo del capital existente y a la rotación sectorial que a entradas incrementales de base amplia. Una expansión de tendencia de todo el mercado apoyada por nuevo capital aún no se ha materializado.

3.3 Análisis de correlación

Tras examinar la relación entre el volumen de negociación y el rendimiento de precios, esta sección analiza la correlación estadística sistemática entre ambas variables.

Para medir el impacto de la actividad de capital en la volatilidad de precios, el estudio utiliza "tasa de crecimiento del volumen de negociación / capitalización de mercado" como métrica de actividad relativa y calcula su coeficiente de correlación con el rendimiento de precios. Esto ayuda a identificar qué tipos de tokens son actualmente más sensibles a los movimientos impulsados por el capital.

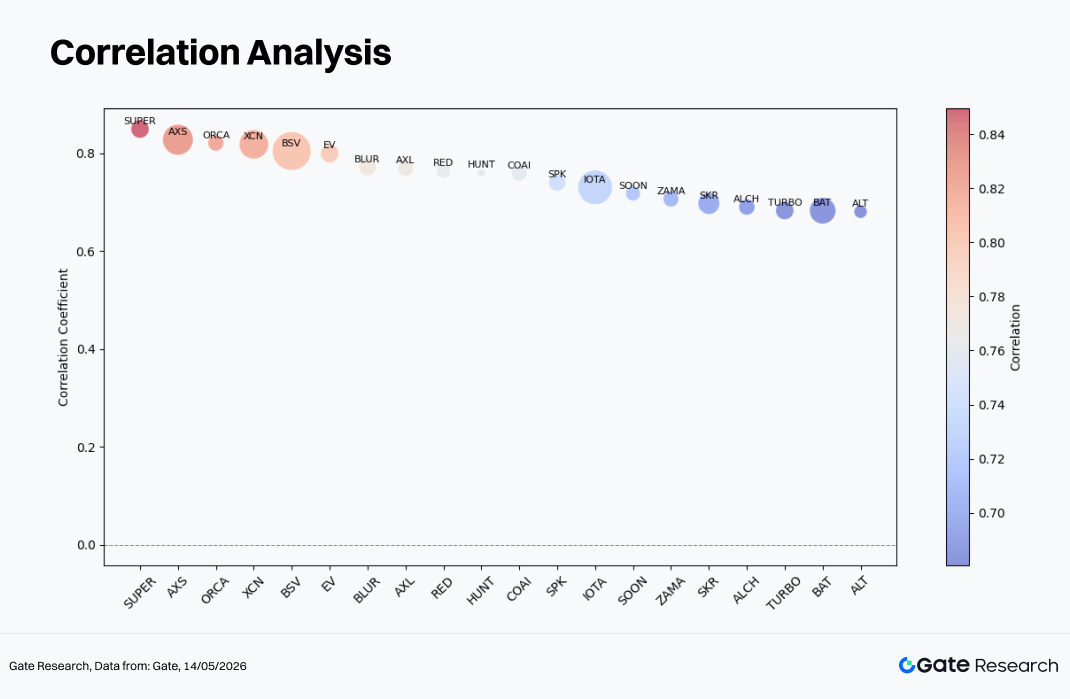

De las aproximadamente 452 muestras analizables, el coeficiente de correlación mediano fue de alrededor de 0,20, mientras que el percentil 75 fue de aproximadamente 0,38. Solo unos 22 tokens registraron valores por encima de 0,65, lo que indica que, para la mayoría de los activos, la relación diaria entre volumen y precio sigue siendo solo ligeramente positiva o cercana al ruido estadístico.

Tokens como SUPER (aproximadamente 0,85), AXS (aproximadamente 0,83), ORCA (aproximadamente 0,82), XCN (aproximadamente 0,82) y BSV (aproximadamente 0,80) se situaron cerca del nivel de 0,80, lo que refleja relaciones altamente sincronizadas entre la intensidad de la rotación y la dirección del precio en condiciones de mercado impulsadas por eventos o tendencias.

Los activos de rango medio como IOTA, SOON y ZAMA (aproximadamente 0,71–0,73), junto con SKR, ALCH, TURBO y BAT (aproximadamente 0,68–0,70), se situaron en el rango de 0,67–0,74, lo que indica una resonancia significativa de precio y volumen, aunque más débil que la observada entre los activos de mayor clasificación.

4. Conclusión

Tras las condiciones débiles y volátiles de marzo, los principales anclajes de precios completaron en abril una trayectoria técnica de "suelo → recuperación de niveles superiores", lo que sentó las bases de apetito por el riesgo necesarias para la rotación hacia altcoins y sectores temáticos.

Al mismo tiempo, el ratio ETH/BTC no se fortaleció en exceso, lo que sugiere que el capital se mantuvo dividido entre operaciones de "recuperación beta" y "oportunidades temáticas estructurales", sin concentrarse de forma agresiva en una única narrativa dominante.

Desde la óptica de la segmentación por capitalización de mercado, el rango 101–200 fue el de mejor rendimiento y se convirtió en la zona central de elasticidad en esta fase de recuperación del apetito por el riesgo. Mientras, los activos de alta beta de capitalización media-baja como TAC (+335 %), LAB (+223 %) y LUNC (+88 %) reflejaron la continua propagación del capital hacia sectores temáticos y de alta volatilidad tras la estabilización de BTC.

Entre las mayores subidas, Binance Life (aproximadamente +680 %), BCAP (aproximadamente +360 %) y SKYAI (aproximadamente +352 %) ofrecieron rendimientos especialmente sólidos, impulsados en gran medida por IA, Meme, narrativas comunitarias y flujos especulativos de alta rotación. Por otro lado, RIVER (aproximadamente −60 %), QUBIC (aproximadamente −42 %) y WLFI (aproximadamente −36 %) experimentaron retrocesos significativos, reflejando la toma de ganancias tras operaciones abarrotadas y la compresión de valoración.

Desde la perspectiva del volumen de negociación, ENJ (aproximadamente 6,8 veces de expansión de volumen), SKYAI (aproximadamente 4,3 veces), ORCA y PENGU mostraron características clásicas de "precio y volumen al alza", mientras que ATH y ONT experimentaron caídas de alto volumen, lo que demuestra que la divergencia interna del mercado entre fuerzas alcistas y bajistas sigue ampliándose.

En conjunto, el mercado de abril no se caracterizó por ganancias generalizadas e indiscriminadas. Más bien, representó una combinación de "recuperación amplia del índice de referencia + rotación estructural", con el capital pasando gradualmente de un posicionamiento defensivo a un entorno de mayor apetito por el riesgo.

Referencias:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

Gate Research es una plataforma integral de investigación sobre blockchain y criptomonedas que ofrece contenido profundo para los lectores, incluyendo análisis técnico, perspectivas de mercado, investigación sectorial, predicción de tendencias y análisis de políticas macroeconómicas.

Aviso legal

Invertir en los mercados de criptomonedas implica un alto riesgo. Se recomienda a los usuarios que realicen su propia investigación y comprendan plenamente la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate no se hace responsable de ninguna pérdida o daño que surja de dichas decisiones.