BottomMisser

さまざまなテクニカル指標に精通しているのに、いつも逆行して操作している。毎回ディップを買うのは新しい底の始まりで、相場のリバースインディケーターと呼ばれている。同僚たちはすでに私に自分の操作計画を教えてほしいと有料で頼んでいる。

BottomMisser

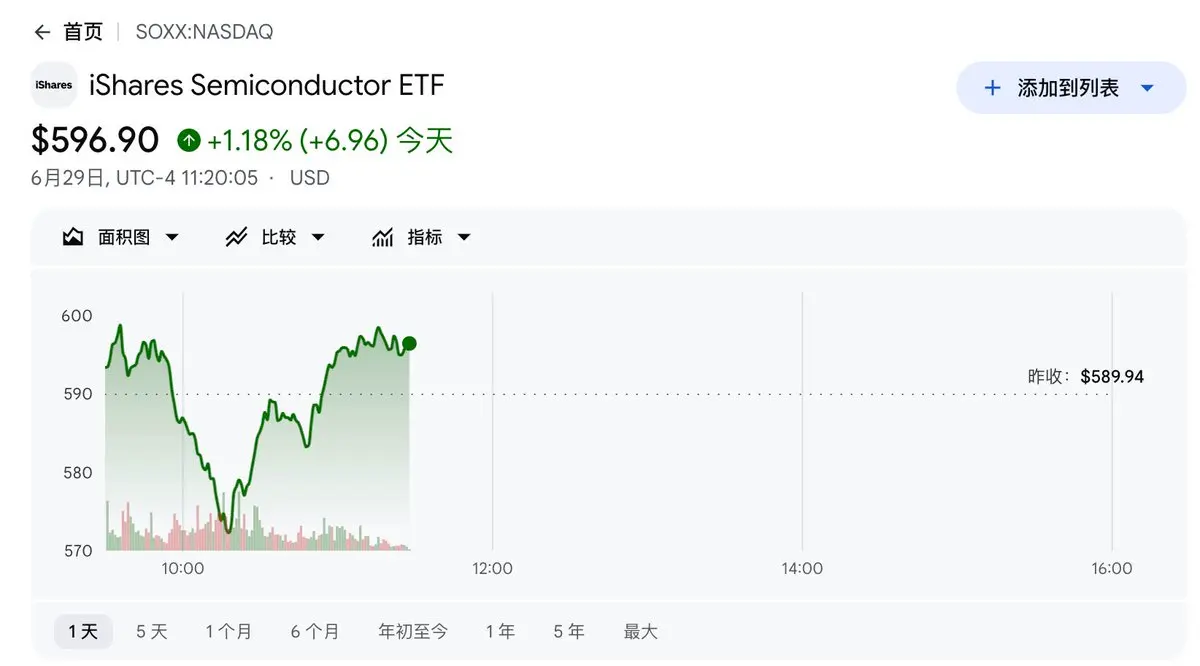

今夜の指数は強く見えるが、半導体は徐々に限界的な回復を見せているが、市場全体の幅はまだ不十分である。

小型株IWMは追随せず、$MU と$SNDK はまだ深い水中にあり、韓国のメモリー増産の影響は依然として大きい。

$AAPL も回復しておらず、値上げが需要を抑制するというナラティブは時間をかけて反証する必要があるが、Appleのこの評価額の水準は確かにこのような待ち時間に耐えられない...

今夜は全体的にウェイトの高い銘柄が指数を引き上げており、ラッセルのリバランスと月末の資金変動が重なっている。

深夜にはこれらの足を引っ張る銘柄が立ち直れるかどうかが注目される...

小型株IWMは追随せず、$MU と$SNDK はまだ深い水中にあり、韓国のメモリー増産の影響は依然として大きい。

$AAPL も回復しておらず、値上げが需要を抑制するというナラティブは時間をかけて反証する必要があるが、Appleのこの評価額の水準は確かにこのような待ち時間に耐えられない...

今夜は全体的にウェイトの高い銘柄が指数を引き上げており、ラッセルのリバランスと月末の資金変動が重なっている。

深夜にはこれらの足を引っ張る銘柄が立ち直れるかどうかが注目される...

IWM0.70%

- 報酬

- いいね

- コメント

- リポスト

- 共有

なぜ財聯社はプロキシを使用するユーザーを許可しないのか説明できる人はいますか?

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

ある人の支出は、別の人の収入である。

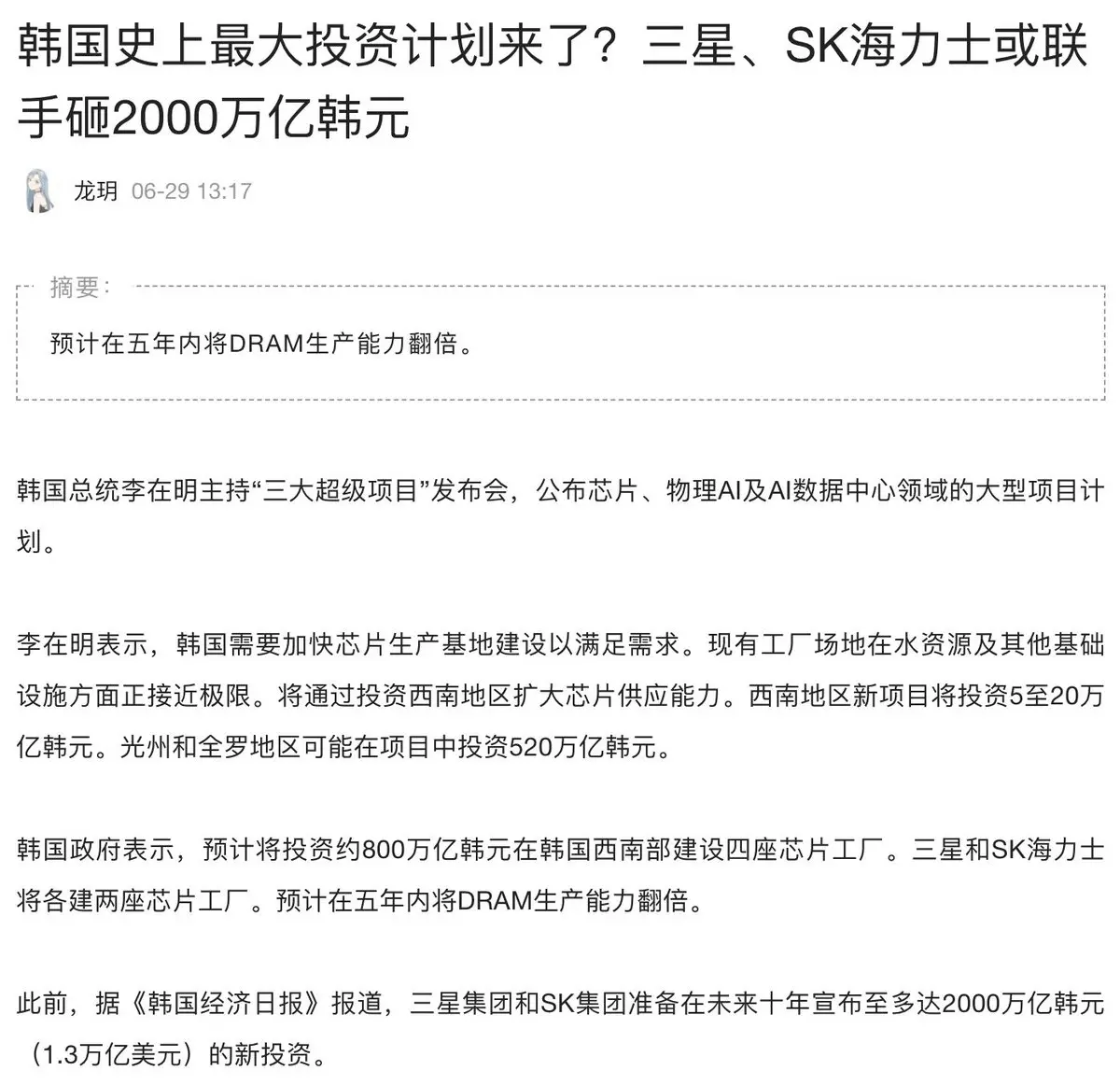

韓国のこの史上最大の投資計画は、少なくとも中短期的な直接の受益者は韓国のインフラ関連企業である。

今日、韓国の建設、セメント、エンジニアリング関連企業は全て急騰した。

しかし、このシナリオはもう目新しいものではない。

サムスンは基本的に数年おきに大規模投資を行っており、2018年には3年間で180兆ウォン、2025年11月には5年間で450兆ウォンを発表し、重点は工場建設と増産である。工事が始まるたびに、サムスンに工場を建設する建築・資材企業は一斉に活況を呈する。

しかし、建築工事こそがこの産業チェーンの中で最も過酷な部分であり、粗利が薄く、資金繰りが重く、期間が長く、一つのプロジェクトが落札から決済まで数年かかることもある。

実際の業績の実現にはまだ遠い。

原文表示韓国のこの史上最大の投資計画は、少なくとも中短期的な直接の受益者は韓国のインフラ関連企業である。

今日、韓国の建設、セメント、エンジニアリング関連企業は全て急騰した。

しかし、このシナリオはもう目新しいものではない。

サムスンは基本的に数年おきに大規模投資を行っており、2018年には3年間で180兆ウォン、2025年11月には5年間で450兆ウォンを発表し、重点は工場建設と増産である。工事が始まるたびに、サムスンに工場を建設する建築・資材企業は一斉に活況を呈する。

しかし、建築工事こそがこの産業チェーンの中で最も過酷な部分であり、粗利が薄く、資金繰りが重く、期間が長く、一つのプロジェクトが落札から決済まで数年かかることもある。

実際の業績の実現にはまだ遠い。

- 報酬

- いいね

- コメント

- リポスト

- 共有

社会は常にあなたがより良い人になることを励ましているわけではなく、

時にはただあなたがより使いやすい人になることを望んでいるだけです。

原文表示時にはただあなたがより使いやすい人になることを望んでいるだけです。

- 報酬

- いいね

- コメント

- リポスト

- 共有

Chipflation、すなわちチップインフレが広がり始めた。

1. 5月のPCEが再び4%を超えたが、単月データは明らかに予想を上回らず、債券はひとまず安心した。10年物米国債利回りは4.38%付近まで低下し、ドル指数は小幅下落、VIXは依然20未満で、パニック売りには至っていない。

2. マイクロンの決算発表後に急騰、AIストレージ需要は依然として市場最強の取引テーマ。

3. しかし、アップルはメモリとストレージチップのコスト急騰により、一連の製品価格を引き上げ、上昇幅は約20%。AIチップの不足は、上流の利益拡大から、下流のハードウェアメーカーの利益率と販売への圧力へと変わりつつある。

4. アップル製品は値上げされたが、アップル株価は6.1%急落。その結果、AIストレージの好材料はテクノロジーセクター全体に波及せず、むしろMag7が引き続き指数を押し下げた。分断が生じており、マイクロンのような上流の供給逼迫銘柄は買われ、アップルのようなコスト圧力を受ける端末大手は売られた。

5. 米国の第1四半期GDP確定値は2.1%に上方修正されたが、消費支出は大幅に下方修正された。表面的には成長が強まったが、実際の内需は均等ではない。市場の解釈はスタグフレーション寄りで、景気が利下げを支持するほど弱くはないが、消費にはすでに圧力が現れている。

6. 新規失業保険申請件数は21.5万件に

原文表示1. 5月のPCEが再び4%を超えたが、単月データは明らかに予想を上回らず、債券はひとまず安心した。10年物米国債利回りは4.38%付近まで低下し、ドル指数は小幅下落、VIXは依然20未満で、パニック売りには至っていない。

2. マイクロンの決算発表後に急騰、AIストレージ需要は依然として市場最強の取引テーマ。

3. しかし、アップルはメモリとストレージチップのコスト急騰により、一連の製品価格を引き上げ、上昇幅は約20%。AIチップの不足は、上流の利益拡大から、下流のハードウェアメーカーの利益率と販売への圧力へと変わりつつある。

4. アップル製品は値上げされたが、アップル株価は6.1%急落。その結果、AIストレージの好材料はテクノロジーセクター全体に波及せず、むしろMag7が引き続き指数を押し下げた。分断が生じており、マイクロンのような上流の供給逼迫銘柄は買われ、アップルのようなコスト圧力を受ける端末大手は売られた。

5. 米国の第1四半期GDP確定値は2.1%に上方修正されたが、消費支出は大幅に下方修正された。表面的には成長が強まったが、実際の内需は均等ではない。市場の解釈はスタグフレーション寄りで、景気が利下げを支持するほど弱くはないが、消費にはすでに圧力が現れている。

6. 新規失業保険申請件数は21.5万件に

- 報酬

- いいね

- コメント

- リポスト

- 共有

昨日から今朝にかけての相場を簡単に振り返る。

1, 5月のPCEは再び4%を超えたが、単月のデータは明確に予想を上回らず、債券はまず一安心。10年米国債利回りは4.38%付近まで低下、ドル指数は小幅に下落、VIXは20未満で、パニック売りには至っていない。

2, マイクロンは決算発表後に急騰、AIストレージ需要は依然として最も強い取引テーマ。

3, しかしアップルはメモリとストレージチップのコスト急騰を受け、一連の製品価格を引き上げ、上昇幅は約20%。AIチップの不足が、上流の利益拡大から下流のハードウェアメーカーの利益率と販売への圧力に変わりつつある。

4, アップル製品は値上げされたが、アップル株は6.1%暴落。AIストレージの好材料はハイテクセクター全体に波及せず、むしろマグニフィセント・セブンが引き続き指数を押し下げた。分岐点は、マイクロンような上流の供給逼迫銘柄は買われ、アップルのようなコスト負担が重い最終製品メーカーは売られた。

5, 米国の第1四半期GDP確定値は2.1%に上方修正されたが、消費支出は大幅に下方修正された。表面的には成長が強まったように見えるが、実際の内需は不均衡。市場の解釈はスタグフレーション寄りで、すなわち経済は利下げを支持するほど弱くはないが、消費にはすでに圧力が表れている。

6, 新規失業保険申請件数は21.5万件に減少、予想の22.5万件を下

原文表示1, 5月のPCEは再び4%を超えたが、単月のデータは明確に予想を上回らず、債券はまず一安心。10年米国債利回りは4.38%付近まで低下、ドル指数は小幅に下落、VIXは20未満で、パニック売りには至っていない。

2, マイクロンは決算発表後に急騰、AIストレージ需要は依然として最も強い取引テーマ。

3, しかしアップルはメモリとストレージチップのコスト急騰を受け、一連の製品価格を引き上げ、上昇幅は約20%。AIチップの不足が、上流の利益拡大から下流のハードウェアメーカーの利益率と販売への圧力に変わりつつある。

4, アップル製品は値上げされたが、アップル株は6.1%暴落。AIストレージの好材料はハイテクセクター全体に波及せず、むしろマグニフィセント・セブンが引き続き指数を押し下げた。分岐点は、マイクロンような上流の供給逼迫銘柄は買われ、アップルのようなコスト負担が重い最終製品メーカーは売られた。

5, 米国の第1四半期GDP確定値は2.1%に上方修正されたが、消費支出は大幅に下方修正された。表面的には成長が強まったように見えるが、実際の内需は不均衡。市場の解釈はスタグフレーション寄りで、すなわち経済は利下げを支持するほど弱くはないが、消費にはすでに圧力が表れている。

6, 新規失業保険申請件数は21.5万件に減少、予想の22.5万件を下

- 報酬

- いいね

- コメント

- リポスト

- 共有