Gateリサーチ:暗号資産市場は4月に構造的回復、中・小型トークンがテーマ別ローテーションに伴い上昇

まとめ

- 4月はBTCとETHが同時に上昇基調を強め、市場のリスク選好意欲は3月と比べて顕著に回復しました。主要な価格指標が「底入れ→高値回復」というテクニカル経路を最初に完了し、これがアルトコインやテーマ別セクターへの資金ローテーションの基盤となるリスク選好を提供しました。

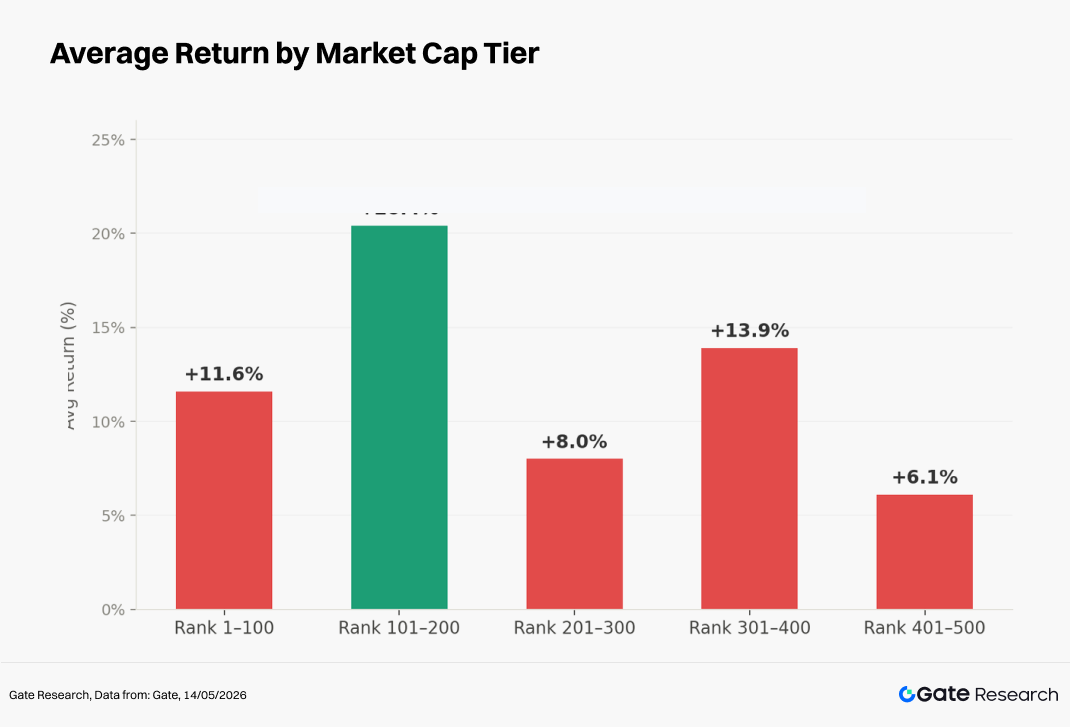

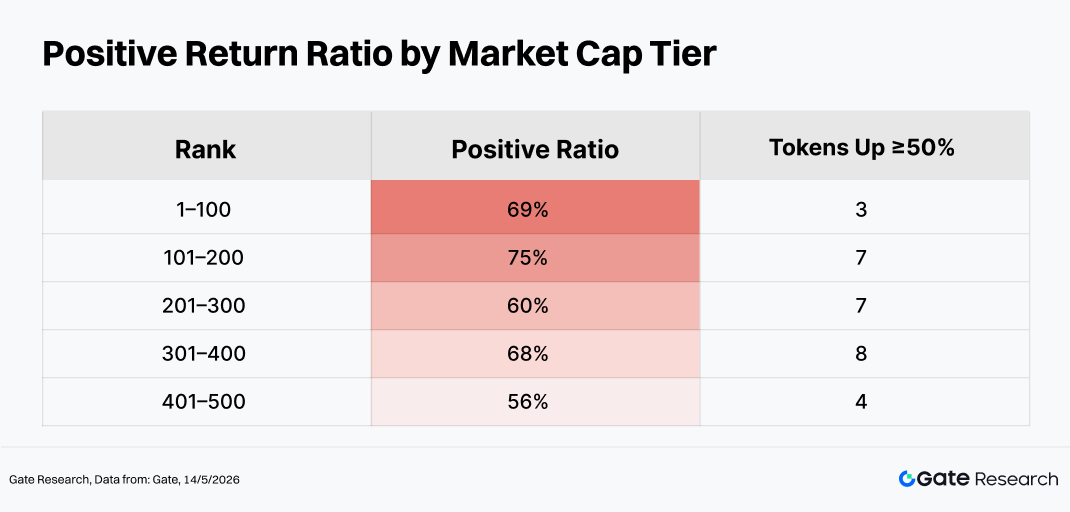

- 時価総額上位500銘柄の均等加重平均騰落率は約+12.0%となり、101〜200位のランク帯は約+20.4%上昇し、月間で最も力強いパフォーマンスを示した層となりました。上位1〜100位のランク帯は約+11.6%の上昇でした。

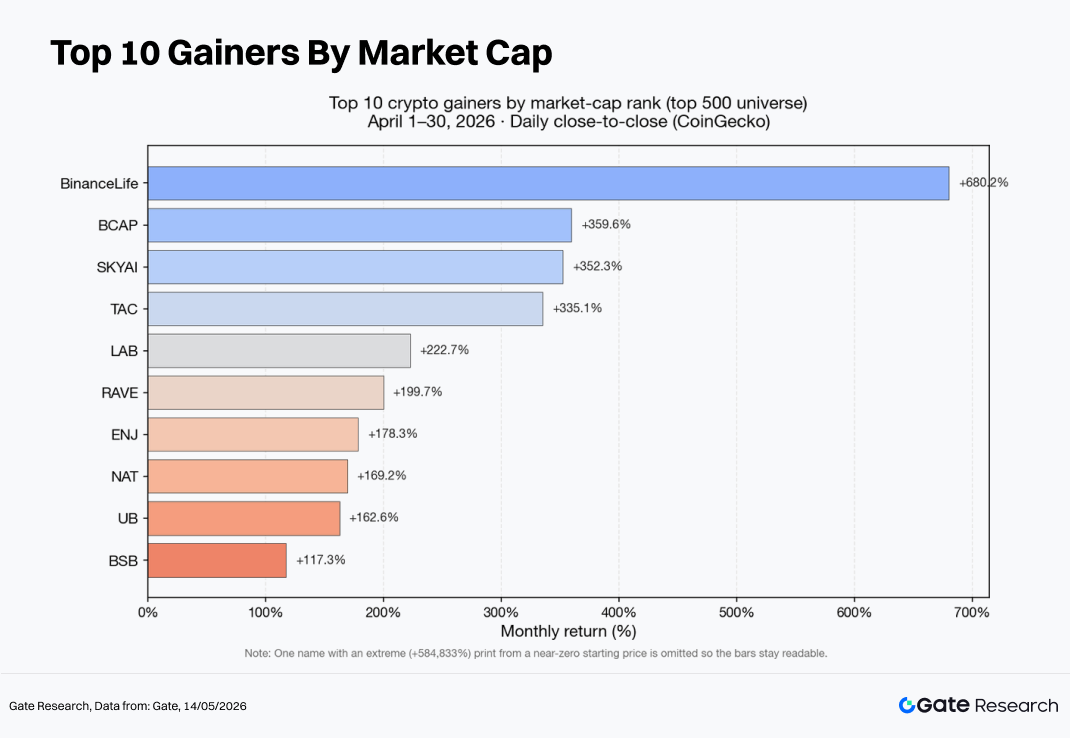

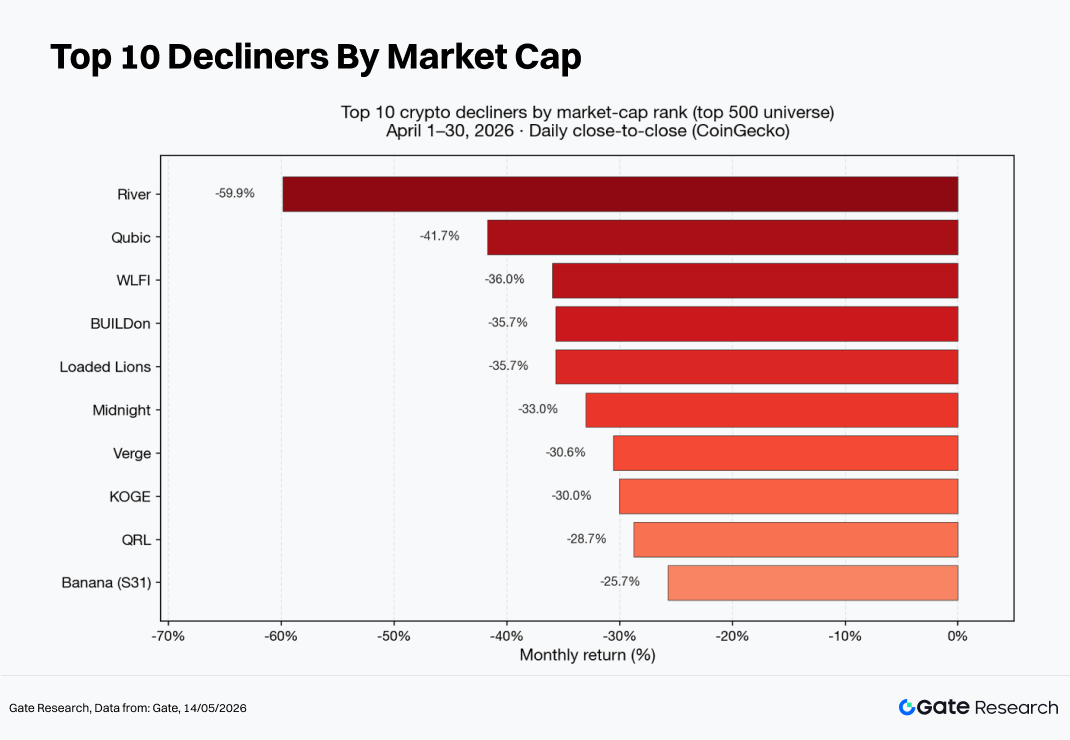

- 個別銘柄レベルでは、高ベータ資産、Meme系ナラティブ、セクター主導のテーマが共存しました。上昇率の主要銘柄にはBinance Life、BCAP、SKYAI、TACが含まれる一方、主要な下落銘柄にはRIVER、QUBIC、WLFIが挙げられます。

- 時価総額上位100銘柄の中では、LUNC、PENGU、JST、ARBが力強いプラスの収益を記録した一方、WLFI、TRUMP、TAOは下押し圧力に直面しました。3月のより集中した「AI主導のラリー」と比較すると、4月は「複数のパラレルなナラティブ+コンセンサストレードの巻き戻し」が特徴的な市場環境により近いものでした。

- 取引量に関しては、ENJとSKYAIが出来高を伴う典型的なブレイクアウトラリーを示しました。ONTは出来高が増加する中で弱含み、市場のダイバージェンス激化を反映しました。NIGHTは取引量が3月の水準の20%を下回る中で急落し、低出来高での調整局面である明確な兆候を示しました。BTCとETHはともに価格上昇と取引量の縮小が同時に発生し、市場全体にわたる広範な増勢モメンタムはまだ形成されていないことを示唆しています。

1. 暗号資産市場概要

4月は、グローバルなマクロ環境と市場のリスク選好意欲が3月と比較して有意に改善しました。主要経済圏における経済データと政策期待は、変動の中で徐々に価格に織り込まれ( repricing)、限界的なセーフハイブン(安全資産)への選好は緩和しました。その結果、株式市場と金利敏感資産は同時に反発し、高ベータリスク資産クラスである暗号資産市場も回復局面を経験しました。

BTCはまず月内に底を打ち、その後再び強含みました。4月3日頃に局所的な安値をつけ、その後月末に向けて新たな短期高値を形成し、「リスク選好主導の回復ラリー」を反映しました。BTCは4月中に約11.9%上昇し、ETHは約7.3%上昇しました。

一方、BTC ETFへの資金流入は4月に最大24.4億ドルに達し、2025年10月以来の月間流入額となりました。BTC ETFの運用資産総額は初めて1,000億ドルを超え、機関投資家のビットコインへのエクスポージャー獲得方法における構造的変化を示唆しています。

オンチェーン面では、ステーブルコインの循環時価総額は緩やかな拡大を続けました。DeFiLlamaのステーブルコイン指標によると、ステーブルコインの総供給量は3月31日の約3,152億ドルから4月30日には約3,194億ドルに増加し、月間純増加額は40億ドル以上となり、取引活動とクロスチェーン資金フローに流動性サポートを提供しました。

一方、DeFiの総ロック額(TVL)は「急騰後の反落」パターンを示しました。DeFiLlamaのクロスチェーンTVLデータによると、TVLは3月末の約920億ドルから、4月1日には約943億ドルに上昇し、4月中旬には一時約977億ドルに接近した後、4月末には約835億ドルまで下落しました。これは3月末と比較して約85億ドルの減少です。

TVLの減少を単純に資金流出と解釈すべきではありません。トークンの価格調整により、ロックされた資産の米ドル建て価値は直接的に減少します。さらに、プロトコルの移行、算出方法の調整、レバレッジ解消( deleveraging)、利確( profit-taking)もすべて一時的な押し目に寄与する可能性があります。したがって、ほとんどの主要トークンが4月を月間プラス収益で終えたにもかかわらず、TVL減少のより合理的な解釈は、拡大後のバリュエーション調整と構造的なリバランスを反映したものであり、取引量、ステーブルコイン供給量、デリバティブ建玉と併せて検証されるべきです。

2. 月間価格パフォーマンス完全概観

本レポートでは、CoinGeckoの時価総額上位500位以内にランクされたトークンを分析対象とし、2026年4月1日から4月30日までの価格パフォーマンスを日次終値に基づいて算出しています。開始時と終了時の終値を用いた均等加重方式を採用し、価格ノイズによる歪みを生じさせる可能性のある極低価格トークンは除外しています。有効サンプル数は約479トークンです。

日次終値から導出された均等加重クロスセクション価格指数に基づくと、市場全体の月間平均騰落率は約+12.0%となり、全サンプルが平均約−7.7%の下落となった3月の弱含み環境を大幅に上回りました。4月の初めから終わりにかけて、指数は約8.32%上昇しました。局所的な安値は4月5日近辺、高値は4月27日近辺に集中し、「月初の consolidation(持ち合い)を経て、月半ばから月末にかけてリスク選好意欲が高まる」という軌跡を形成し、月末にかけて変動幅の拡大が顕著になりました。

時価総額セグメント別に見ると、以下の通りです。

- 101〜200位のランク帯は、価格弾力性( price elasticity)の点で最も力強く、3月に観察された「中位層の相対的アウトパフォーム」を継続しました。

- 301〜400位のセグメントの平均パフォーマンス上昇は、中小型トークンがリスク選好意欲の改善局面においてローテーションフローの恩恵を受けやすいことを示唆しており、「BTCの安定化→高ベータ資産への資金流出」という古典的なパターンと一致します。

- 401〜500位のセグメントでもテーマ別の取引機会は残存していましたが、市場全体の平均への貢献度は中位層のセグメントと比較して弱いものでした。

注目すべき点として、同じ時価総額セグメント内でも、「平均」収益は「中央値」収益を有意に上回るケースが多く見られ、これは少数の高弾力性資産が平均を大きく押し上げたことを示しており、典型的なロングテール分布パターンです。全体として、市場は中型・大型株に牽引された広範な回復と、上位中位トークンに集中した過剰な弾力性を同時に示し、資金はベータ回復トレードと高ベータ投機的ローテーションの間で循環していました。

注記:時価総額セグメント区分はCoinGeckoのデータに基づきます。時価総額上位500位以内のトークンは100銘柄ごとにグループ化されました(例:1〜100位、101〜200位など)。2026年4月1日から4月30日までの各グループの価格パフォーマンスが計算され、各グループの平均収益がその時価総額セグメントの代表的なパフォーマンス指標として使用されました。本レポート全体を通じて、収益計算は主に日次終値に基づいています。したがって、時間足平均や日中極値とは乖離が生じる可能性があります。極低価格トークンは、価格ノイズが数千パーセントの歪んだ収益を生み出す可能性があるため、平均計算から除外されています。

2.1 TOP値上がり・TOP値下がり銘柄

個別銘柄レベルでは、パフォーマンスパターンは時価総額セグメントのトレンドと密接に連動しました。TOP値上がり銘柄は引き続き中小型、高ボラティリティ、コミュニティ/テーマ主導の資産(Binance Life、BCAP、SKYAI、TACなど)が支配的であり、一方、TOP値下がり銘柄は、コンセンサストレード後の巻き戻しや流動性悪化に見舞われた資産(RIVER、QUBIC、WLFIなど)が大半を占めました。

時価総額上位100銘柄の中でも、パフォーマンスの分散は顕著でした。LUNC、PENGU、ARB、ZEC、MORPHOは力強いプラス収益を記録した一方、WLFI、TRUMP、TAO、MNT、WLDはアンダーパフォームするか、あるいは深い調整を経験しました。

2.1.1 TOP値上がり:中小型高ベータ資産が構造的ラリーを引き続き支配

4月のTOP値上がり銘柄には、Binance Life(約+680%)、BCAP(約+360%)、SKYAI(約+352%)、TAC(約+335%)、LAB(約+223%)が含まれ、その収益は市場全体の平均を大幅に上回りました。

これらのトークンにはいくつかの共通する特徴がありました。流通時価総額が比較的管理可能であるため、限界的な買い圧力が不釣り合いに大きな影響を及ぼしたこと、コミュニティ主導の注目が substantial なナラティブプレミアム( narrative premium)を生み出したこと、そしてリスク選好意欲の回復局面において高ベータ選好とよく適合したことです。ただし、こうした資産の流動性プロファイルは非常に不均一であることが多く、急激なラリーは薄いオーダーブックと増幅されたスリッページを伴うことが多く、取引戦略にとってより高い障壁を生み出すことも強調されるべきです。

主要な原動力

- ナラティブとコミュニティ: Memeプロジェクト、ファンエコノミーコンセプト、中国コミュニティ主導のテーマは、リスク選好意欲が高まる局面において、増幅された短期投機資金を引き付ける傾向があります。

- 流通供給量とボラティリティ: これらの資産の多くは比較的管理可能な流通時価総額を維持しているため、同じ限界的な資金額でも、はるかに大きな価格弾力性を生み出すことができます。

- ローテーションのダイナミクス: BTCとETHが安定すると、トレード志向の資金は高ベータのテール資産(末端資産)へと外側にローテーションする傾向があります。

2.1.2 TOP値下がり:投機的センチメントが急速に冷え込み、高ボラティリティテーマが反落

4月のTOP値下がり銘柄には、RIVER(約−60%)、QUBIC(約−42%)、WLFI(約−36%)、NIGHT(約−33%)、XVG(約−31%)が含まれます。

下押し圧力の主な源泉は、一般的に以下の3つのカテゴリーに分類されます。

- 過去の過度な上昇後の平均回帰( mean reversion)と利確( profit-taking)。

- 混雑したセクターポジショニング( crowded sector positioning)によるバリュエーション圧縮。

- プロジェクトレベルの不確実性 — トークンロック解除、ガバナンス問題、コンプライアンス懸念、流動性枯渇など — が、限界的なリスク選好意欲の弱まりに伴い増幅される。

主要な圧力要因

- 過去の過度なラリー後の平均回帰と利確。限界的な流動性が逼迫するにつれ、Memeや新興ナラティブ資産はバリュエーション圧縮に対してより脆弱になります。

- 混雑したセクターポジショニングによるバリュエーション圧縮。特に、大型株主導の回復局面では、注目と資金がテール資産(末端資産)から離れる傾向があります。

- ロック解除スケジュール、ガバナンスリスク、コンプライアンス懸念、流動性枯渇などのプロジェクト固有の不確実性は、市場急落時に下落局面での流動性サポートが不十分な場合、増幅されます。

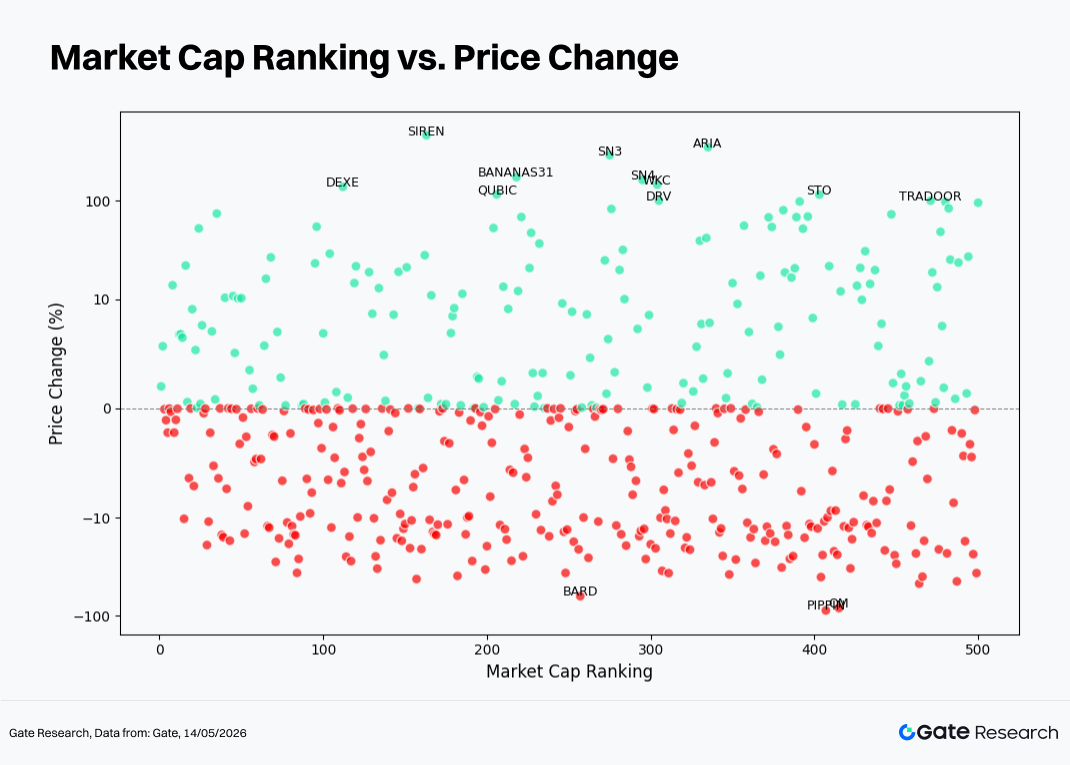

2.2 時価総額ランキングと価格パフォーマンスの関係

時価総額ランキングを横軸、月間収益を縦軸にプロットすると、4月と3月の最も視覚的に明らかな違いは、ゼロ収益ラインより上に位置するサンプルが大幅に増加したことであり、広範な市場回復を反映しています。

しかし、極端な収益は依然として主に時価総額の中位から下位のセグメントに集中しており、アルファの獲得は引き続き広範なベータ拡大よりも構造的な選択に依存していることを示唆しています。これは、ETFや時価総額加重指数の比較的穏やかな上昇と、「収益機会は限られたテーマにのみ集中していた」という市場認識との間の乖離も説明します。

- ゼロライン近辺: 約158の資産(有効サンプルの約31.5%)が±2%の狭い範囲で推移しました。約236の資産(約47.4%)が±5%以内に留まりました。これらの相当部分はステーブルコインおよび現金同等資産で構成されていましたが、有意な数は低ボラティリティトークンでもありました。その結果、チャートは「全体的な収益は上方にシフトしたが、ゼロ収益エリアは依然として密集している」という特徴的なパターンを示しました。

- 緑色の点(プラス収益)

- Asteroidのような極端な外れ値を除くと、残りの約497トークンの均等加重平均収益は約+12.2%で、標準偏差は約48.5%であり、4月の全般的に力強い市場状況を示しています。

- 収益を上げたトークンの時価総額ランキングの中央値は約235位でした。しかし、101〜200位のセグメントは、平均収益が最も高く、50%以上の上昇を達成したトークンの割合も最大であり、古典的な「上位中位弾力性ゾーン( upper-mid-cap elasticity zone)」となっています。

- 101〜200位のセグメントにおけるプラス収益トークンのクロスセクショナルボラティリティ(プラス収益サブセットの標準偏差は約84%)は、401〜500位のセグメント(約29%)を有意に上回り、同じランク帯内で、穏やかな上昇銘柄と数倍のナラティブ主導のラリーが共存する観察されたパターンと一致しています。

- 収益が200%以上の極端な上昇銘柄には、主にBinance Life(約+680%、時価総額ランク約129位)、BCAP(約+360%、ランク約75位)、SKYAI(約+352%、ランク約81位)、TAC(約+335%、ランク約326位)、LAB(約+223%、ランク約170位)が含まれ、集中した超過収益が引き続き中位から下位にランクされた高ベータテーマ資産に集中していることを示しています。

- 上位100銘柄内では、より多くのトークンが適度な上昇幅の範囲内に集まり、約3分の2が約±8%以内に留まり、「市場リーダーは反発に参加したが、爆発的なアルファの機会はトップティア資産の外側でより頻繁に発生した」という構造を反映しています。

-

赤色の点(マイナス収益)

-

マイナス収益トークンの時価総額ランキングの中央値は約274位であり、全体としてプラス収益資産よりもやや低い位置にありました。

-

約43のトークンが約−10%から−40%の間の下落を記録し、201〜300位および401〜500位のセグメントに下落銘柄がやや多く集中していました。

-

約8つのトークンが−30%を超える下落を記録し、その中にはRIVER(約−60%、ランク約268位)、QUBIC(約−42%)、WLFI(約−36%、ランク約44位で、上位100銘柄の中で数少ない急落銘柄の一つ)、BUILDon、LION、NIGHT、XVG、KOGEが含まれます。

2.3 時価総額上位100銘柄リーダーボード

上昇面では、BCAPとSKYAIはRWA(現実資産)/株式マッピングおよびAIエージェントのナラティブの下で活発に取引されました。LUNC、PENGU、Mは強力なコミュニティとMeme特性の恩恵を受け、ベータ感応度が高く、リスク選好意欲の上昇局面ではショートスクイーズやモメンタム継続が発生しやすくなりました。

下落面では、WLFIとTRUMPは引き続き政治的セレブリティIPナラティブに深く結びついており、コンセンサストレード後の巻き戻しをより急激に経験しました。TAOとWLDは、AIおよび生体認証セクター内での資金ローテーションと規制の不確実性を反映しました。MNTのようなエコシステム主導のトークンは、独立した増加ナラティブを欠いているため、BTCやETHと比較して圧力に直面する傾向がありました。

全体として、これは4月において、資金が単一セクターに集中し続けるよりも、「バスケット間でのローテーション」に対してより積極的になったことを示唆しています。AI関連トークン内でも、ダイバージェンス( divergence)と売買回転率( turnover)が増加し、一方でコンセンサストレードの調整が引き続き進行しました。

3. 今回の市場サイクルにおける出来高拡大の分析

3.1 取引量増加分析

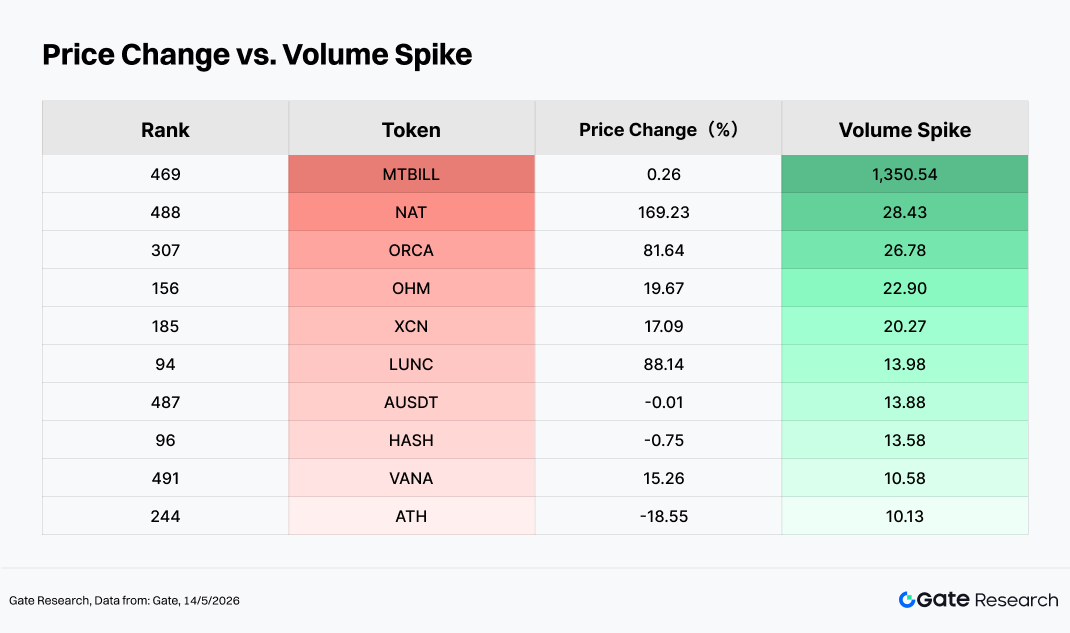

4月の平均日次取引量を基準値とし、月末近くの単日取引量と比較することで、出来高スパイク倍率( Volume Spike multiple)を算出することができます。この指標が高いほど、その資産が月初の「静穏期」と比較して爆発的な出来高拡大を経験したことを意味し、資金活動と市場の注目度の急激な高まりを反映します。

この分析フレームワークにおいて、力強い価格パフォーマンスと高い取引量成長倍率(NAT、ORCA、LUNC、LAB、TAC、NOCK、PENGUなど)が一致する場合、一般的には古典的な「価格と出来高の同時上昇」構造と見なされます。つまり、月末に向けて回転率( turnover rate)が有意に増加する一方で、資産は月間を通じてプラスの収益を維持しています。このタイプの市場行動は、多くの場合、リスク選好意欲の回復と、テーマ別の触媒( catalysts)やイベントベースのナラティブ( narratives)に牽引された活発な資金流入と関連しています。

対照的に、高い取引量成長倍率がマイナスの価格パフォーマンス(ATHや類似のケースなど)に対応する場合、そのパターンはより「高出来高での調整」に近いものとなります。これらの状況では、取引活動は大幅に増加するものの、資産価格は月間のタイムフレームで依然として下落傾向にあります。このような状況は、典型的には、コンセンサストレード後の利確( profit-taking)、ネガティブニュースの顕在化、またはストップロスの連鎖的清算の局面で発生し、高回転率( high-turnover)状態における市場の意見の不一致の激化とポジションの価格再評価( repricing)を反映しています。

全体として、4月の市場取引量の拡大は一方向にのみ牽引されたものではなく、強気と弱気の両方のダイバージェンス( divergence)が同時に増幅されたものを表していました。一部の資産は増加する資金流入のサポートを受けて出来高主導のラリーを達成しましたが、その他の資産は上昇した回転率活動の中でリスク解放と価格の再評価を受けました。

3.2 取引量の変化と価格パフォーマンスの分析

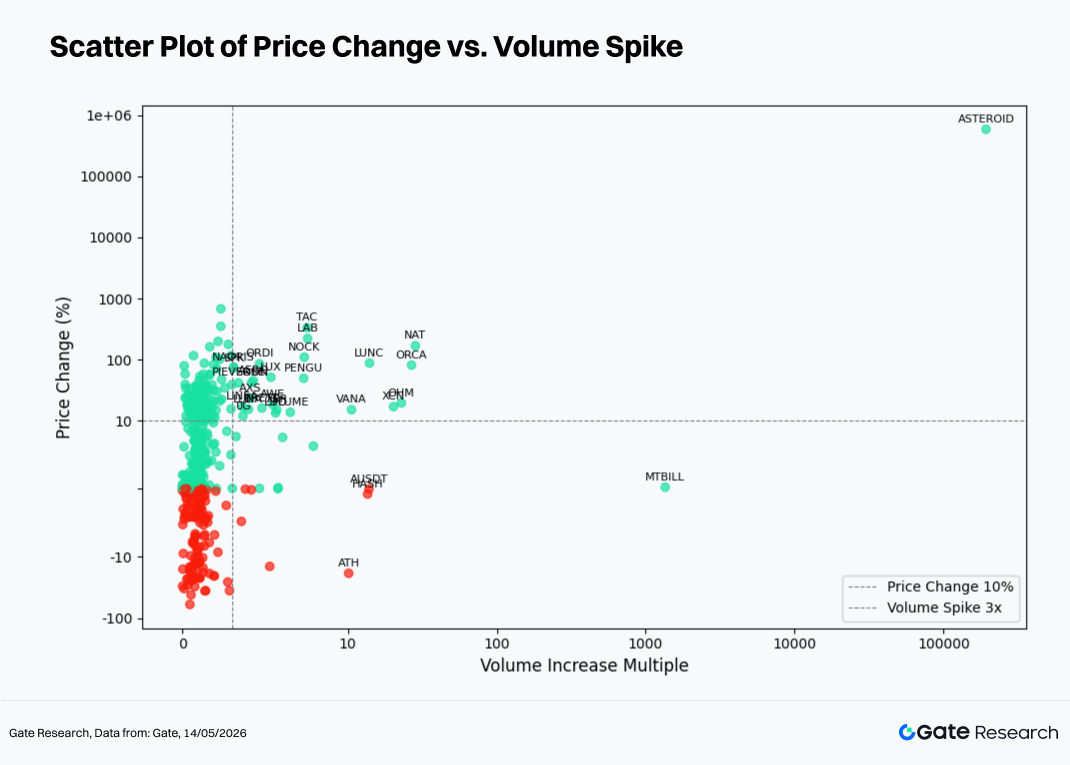

異常な取引量活動の観察に基づき、このセクションではさらに価格パフォーマンスデータを組み合わせて、取引量成長倍率と価格収益を比較する散布図を作成します。

横軸は基準期間と比較した過去2週間の取引量の増加率を表し、縦軸は同じ期間のパーセンテージ価格変化を表します。対称対数スケールが適用され、「出来高拡大」と「価格変動」の間の構造的関係をより明確に可視化します。

4月において、ほとんどのデータポイントは低から中程度の取引量成長範囲内に集中したままであり、一方、縦軸は主に0%収益エリア周辺に集まりました。これは、全サンプルを通じて、「適度な回転率と比較的限定的な月間価格変動」が依然として支配的な市場状態であったことを示しています。

取引量成長倍率がチャートの右側に向かって拡大するにつれて、特定のデータポイントは大きく乖離し始めました。これらの大部分はプラス収益領域に該当し、ブレイクアウトラリーとテーマ別触媒の間の共振を反映しています。その他はマイナス収益領域に入り、高出来高での調整または利確局面における分布圧力の解放に対応しています。

主要なケース

- ENJ: 取引量は3月と比較して約6.8倍に拡大し、価格は約178%上昇しました。「価格と出来高のブレイクアウト」の教科書的な例です。そのラリーは、ゲームおよびNFT関連エコシステム内の触媒と密接に関連していました。しかし、短期投機資金の急速な集中後、ポジショニングの混雑( crowded positioning)進行による調整リスクの高まりも監視する必要があります。

- SKYAI: 取引量は約4.3倍に拡大し、価格は約352%急騰し、市場センチメントに大きく影響された、高度にナラティブ主導の出来高共振パターンを示しました。

- LUNC: 取引量は約1.9倍増加し、価格は約88%上昇しました。これは、適度な出来高拡大の下で古いナラティブが回復する古典的な例であり、定期的な資本のレガシーな市場テーマへの回帰を反映しています。

- ONT: 取引量は約1.5倍増加したものの、価格は約16%下落しました。回転率の上昇と弱含む価格行動の組み合わせは、強気筋と弱気筋の間の意見の不一致( disagreement)の激化を示唆しており、取引活動の増加が価格サポートに結びつきませんでした。

- NIGHT: 取引量は大幅に減少し、価格も下落しました。これは、参加率の低下とナラティブモメンタムの衰退とより一致する、低出来高での調整パターンを反映しています。

- BTC / ETH: BTCとETHの月間総取引量は、それぞれ前月比約0.91倍と0.81倍でした。この「価格上昇、出来高減少」パターンは、反発が広範な増加資金流入ではなく、既存資金のリスク選好意欲の回復とセクターローテーションにより多く牽引されたことを示唆しています。新規資本に支えられた本格的な市場全体のトレンド拡大はまだ出現していません。

3.3 相関分析

取引量と価格パフォーマンスの関係を検討した後、このセクションではさらに、2つの変数間の体系的な統計的相関を分析します。

資本活動が価格変動に与える影響を測定するために、本研究では「取引量成長率 / 時価総額」を相対的な活動指標として使用し、価格パフォーマンスとの相関係数を計算します。これにより、現在どのタイプのトークンが資本主導の変動に対して最も敏感であるかを特定するのに役立ちます。

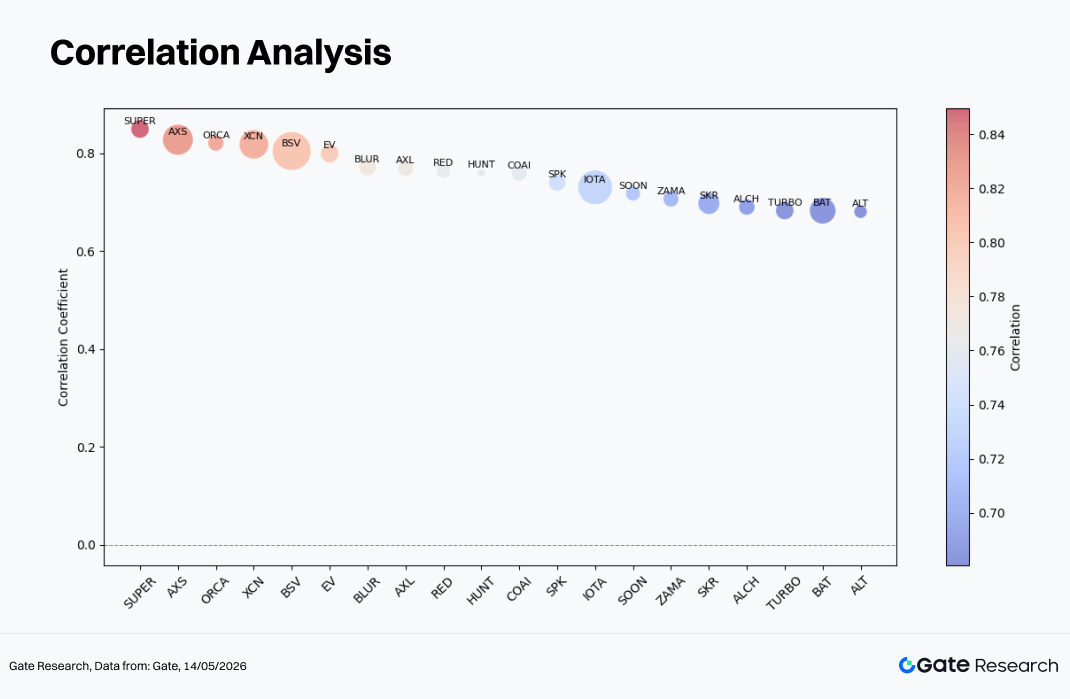

分析可能な約452のサンプルの中で、相関係数の中央値は約0.20であり、75パーセンタイルは約0.38でした。0.65を超える値を記録したトークンはわずか約22であり、ほとんどの資産において、取引量と価格の間の日次の関係は、弱い正の相関または統計的ノイズに近いものであったことを示しています。

SUPER(約0.85)、AXS(約0.83)、ORCA(約0.82)、XCN(約0.82)、BSV(約0.80)などのトークンは0.80レベル近くにランクされ、イベントドリブンまたはトレンドドリブンな市場条件下での、回転率の強度と価格方向の間の高度に同期した関係を反映しています。

IOTA、SOON、ZAMA(約0.71〜0.73)、およびSKR、ALCH、TURBO、BAT(約0.68〜0.70)を含む中位層の資産は、0.67〜0.74の範囲に該当し、意味のある価格と出来高の共振を示していますが、最高ランクの資産で観察されたものよりは弱いものです。

4. 結論

3月の弱含みで不安定な状況を経て、主要なプライシングアンカーは4月中に「底打ち→高値圏の回復」というテクニカルな経路を完了し、アルトコインやテーマ別セクターのローテーションに必要なリスク選好の基盤を確立しました。

同時に、ETH/BTCレシオは過度に強含まず、資本が「ベータ回復」トレードと「構造的テーマ機会」の間で依然として分散しており、単一の支配的なナラティブに積極的に集中していないことを示唆しています。

時価総額セグメントの観点からは、101〜200位のランク帯が最も力強いパフォーマンスを発揮し、リスク選好意欲の回復局面における中核的な弾力性ゾーンとなりました。一方、TAC(+335%)、LAB(+223%)、LUNC(+88%)などの高ベータの中位〜低位時価総額資産は、BTC安定化後に資本がテーマ性と高ボラティリティセクターへと広がり続けていることを反映しました。

TOP値上がり銘柄の中では、Binance Life(約+680%)、BCAP(約+360%)、SKYAI(約+352%)が特に力強いパフォーマンスを記録し、主にAI、Meme、コミュニティナラティブ、および高回転率の投機的資金フローによって牽引されました。一方、RIVER(約−60%)、QUBIC(約−42%)、WLFI(約−36%)は大幅な調整を経験し、コンセンサストレード後の利確( profit-taking)とバリュエーション圧縮を反映しています。

取引量の観点からは、ENJ(約6.8倍の出来高拡大)、SKYAI(約4.3倍)、ORCA、PENGUは古典的な「価格と出来高の同時上昇」特性を示しましたが、ATHとONTは高出来高での下落を経験し、市場内部の強気派と弱気派の間のダイバージェンス( divergence)が拡大し続けていることを示しています。

全体として、4月の市場は無差別な広範な上昇を特徴とするものではありませんでした。代わりに、「広範なベンチマーク回復 + 構造的ローテーション」の組み合わせを表しており、市場資本は防衛的なポジショニングから、より攻撃的で高いリスク選好の環境へと徐々に移行しました。

参考資料:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

Gate Research は、ブロックチェーンおよび暗号資産に関する包括的なリサーチプラットフォームであり、テクニカル分析、市場洞察、業界調査、トレンド予測、マクロ経済政策分析など、読者に深いコンテンツを提供します。

免責事項

暗号資産市場への投資は高いリスクを伴います。ユーザーはご自身で調査を行い、投資判断を下す前に資産および商品の性質を完全に理解することをお勧めします。Gate は、かかる決定から生じるいかなる損失または損害についても責任を負いません。

関連リサーチレポート

関連記事