Resumo

- Em abril, BTC e ETH se fortaleceram juntos, e o apetite ao risco do mercado se recuperou de forma expressiva ante março. Os principais referenciais de preço foram os primeiros a completar um percurso técnico de "formação de fundo → recuperação de níveis mais altos", criando a base de apetite ao risco para a rotação de altcoins e setores temáticos.

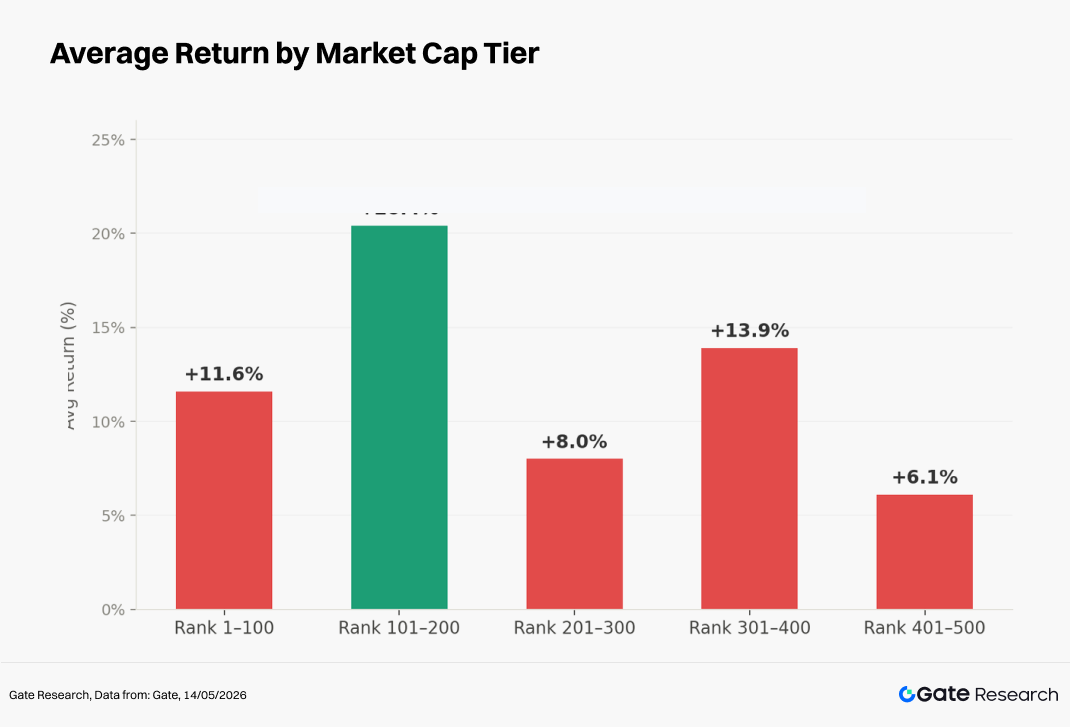

- O ganho médio ponderado igualitário dos 500 tokens com maior capitalização de mercado foi de cerca de +12,0%; a faixa de classificação 101–200 registrou ganhos em torno de +20,4%, tornando-se a de melhor desempenho no mês; a faixa 1–100 subiu aproximadamente +11,6%.

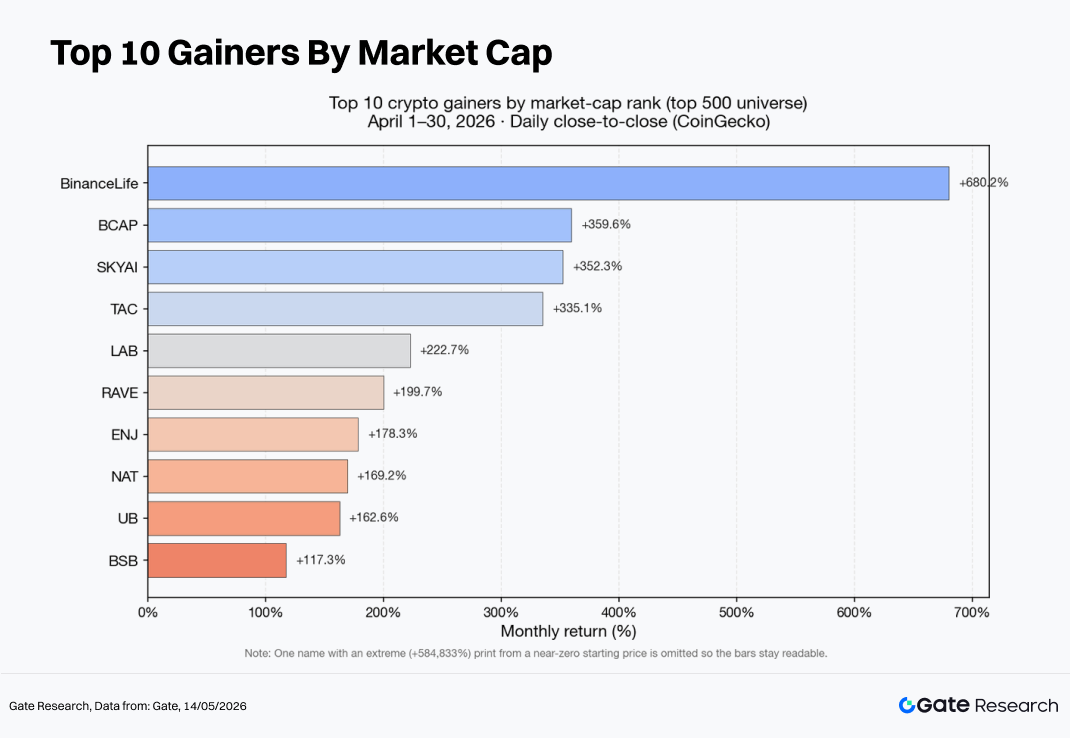

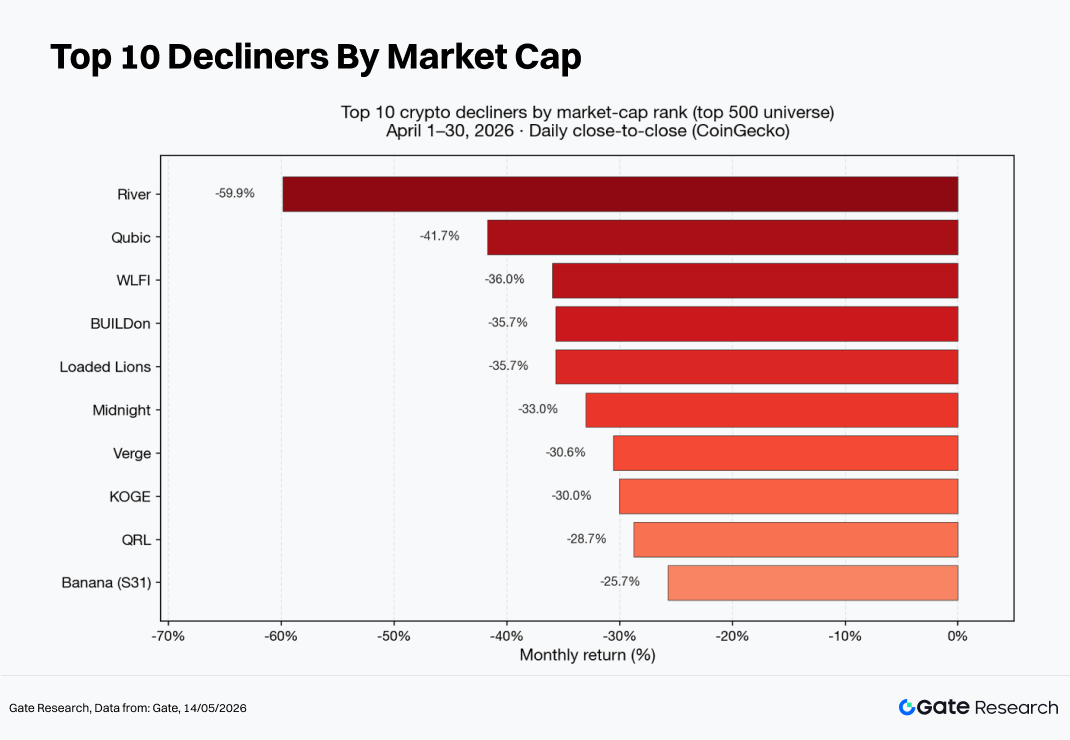

- No nível individual, ativos de beta alto, narrativas Meme e temas setoriais coexistiram. Os maiores ganhadores incluíram Binance Life, BCAP, SKYAI e TAC; os maiores perdedores incluíram RIVER, QUBIC e WLFI.

- Entre os 100 tokens de maior capitalização, LUNC, PENGU, JST e ARB tiveram retornos positivos fortes, enquanto WLFI, TRUMP e TAO sofreram pressão de baixa. Diferentemente do "rally liderado por IA" mais concentrado em março, abril se aproximou mais de um ambiente de "múltiplas narrativas paralelas + desfazimento de posições lotadas".

- Em termos de volume de negociação, ENJ e SKYAI exibiram rompimentos clássicos acompanhados de expansão de volume; ONT perdeu força apesar do volume crescente, sinalizando divergência de mercado mais intensa; NIGHT sofreu quedas acentuadas com volume inferior a 20% do registrado em março, caracterizando correção com baixa liquidez. BTC e ETH subiram de preço com volume em queda, indicando que ainda não se formou momentum incremental amplo em todo o mercado.

1. Visão geral do mercado de criptomoedas

Em abril, o cenário macroeconômico global e o apetite ao risco do mercado melhoraram significativamente em comparação a março. Dados econômicos e expectativas de política nas principais economias passaram por reavaliação gradual em meio à volatilidade, enquanto o sentimento de aversão ao risco marginal diminuiu. Com isso, os mercados de ações e os ativos sensíveis a juros se recuperaram ao mesmo tempo, e o mercado de criptomoedas, como classe de ativos de alto beta, também passou por uma fase de recuperação.

O BTC primeiro formou um fundo no mês e depois se fortaleceu novamente, atingindo uma mínima local por volta de 3 de abril e estabelecendo uma nova máxima de curto prazo no final do mês, o que reflete um "rally de recuperação impulsionado pelo apetite ao risco". O BTC ganhou aproximadamente 11,9% em abril, enquanto o ETH subiu cerca de 7,3%.

Paralelamente, as entradas em ETFs de BTC chegaram a US$ 2,44 bilhões em abril, o maior volume mensal desde outubro de 2025. O total de ativos sob gestão dos ETFs de BTC ultrapassou US$ 100 bilhões pela primeira vez, sinalizando uma mudança estrutural na forma como o capital institucional obtém exposição ao Bitcoin.

No lado on-chain, a capitalização de mercado circulante de stablecoins continuou sua expansão moderada. Segundo as métricas de stablecoin da DeFiLlama, a oferta total de stablecoins aumentou de aproximadamente US$ 315,2 bilhões em 31 de março para cerca de US$ 319,4 bilhões em 30 de abril, um acréscimo líquido mensal de mais de US$ 4 bilhões, fornecendo suporte de liquidez para a atividade de negociação e fluxos de capital cross-chain.

Enquanto isso, o Valor Total Bloqueado (TVL) em DeFi apresentou um padrão de "surto seguido de recuo". De acordo com os dados de TVL cross-chain da DeFiLlama, o TVL era de aproximadamente US$ 92 bilhões no fim de março, subiu para cerca de US$ 94,3 bilhões em 1º de abril, aproximou-se brevemente de US$ 97,7 bilhões em meados de abril e depois caiu para cerca de US$ 83,5 bilhões no fim do mês — uma redução de aproximadamente US$ 8,5 bilhões ante o final de março.

A queda do TVL não deve ser interpretada apenas como saída de capital. Correções de preço em tokens reduzem diretamente o valor em dólar dos ativos bloqueados. Além disso, migrações de protocolo, ajustes de metodologia, desalavancagem e realização de lucros podem contribuir para recuos temporários. Portanto, embora a maioria dos grandes tokens tenha fechado abril com retornos mensais positivos, uma interpretação mais razoável para o declínio do TVL é que ele reflete um recuo de avaliação pós-expansão e um reequilíbrio estrutural — indicadores que devem ser validados em conjunto com volume de negociação, oferta de stablecoins e juros em aberto de derivativos.

2. Panorama completo do desempenho mensal de preços

Este relatório analisa tokens classificados entre os 500 primeiros da CoinGecko por capitalização de mercado, calculando o desempenho de preço entre 1º de abril e 30 de abril de 2026 com base nos preços de fechamento diários. Utilizando uma metodologia de ponderação igualitária para os preços de fechamento do início ao fim, o estudo exclui tokens de preço extremamente baixo que poderiam introduzir distorções de ruído. O tamanho efetivo da amostra é de aproximadamente 479 tokens.

Com base no índice de preço transversal ponderado igualitário derivado dos preços de fechamento diários, o mercado registrou um ganho médio geral mensal de aproximadamente +12,0%, superando significativamente o ambiente fraco de março, quando a amostra completa apresentou queda média de cerca de −7,7%. Do início ao fim de abril, o índice subiu cerca de 8,32%. A mínima local ocorreu perto de 5 de abril, enquanto a máxima local se concentrou em torno de 27 de abril, formando uma trajetória de "consolidação no início do mês seguida de aumento do apetite ao risco na metade para o final do mês", com a volatilidade se expandindo de forma mais visível no fim do período.

Do ponto de vista da segmentação por capitalização de mercado:

- O segmento de classificação 101–200 permaneceu o mais forte em elasticidade de preço, dando continuidade ao "desempenho relativo superior da faixa intermediária" observado em março;

- O desempenho médio crescente do segmento 301–400 sugere que tokens de média a pequena capitalização tendem a se beneficiar mais de fluxos rotacionais em períodos de melhora do apetite ao risco — consistente com o padrão clássico de "estabilização do BTC → capital fluindo para ativos de beta mais alto";

- O segmento 401–500 ainda reteve oportunidades de negociação temáticas, embora sua contribuição para as médias gerais do mercado tenha sido mais fraca que a dos segmentos intermediários.

Vale notar que, dentro do mesmo segmento de capitalização de mercado, o retorno "médio" foi frequentemente muito superior ao retorno "mediano", indicando que um pequeno número de ativos de alta elasticidade elevou bruscamente a média — um padrão típico de distribuição de cauda longa. No geral, o mercado exibiu simultaneamente uma recuperação ampla liderada por médias e grandes capitalizações e uma elasticidade excessiva concentrada em tokens de faixa média-alta, com o capital rotacionando entre negociações de recuperação beta e rotações especulativas de alto beta.

Nota: A segmentação por capitalização de mercado baseia-se em dados da CoinGecko. Tokens classificados entre os 500 primeiros por capitalização foram agrupados em lotes de 100 (por exemplo, classificações 1–100, 101–200 etc.). O desempenho de preço entre 1º de abril e 30 de abril de 2026 foi calculado para cada grupo, e o retorno médio de cada grupo foi usado como métrica representativa para aquele segmento. Ao longo deste relatório, os cálculos de retorno se baseiam principalmente nos preços de fechamento diários; portanto, podem existir desvios em relação a médias horárias ou valores extremos intradiários. Tokens de preço extremamente baixo foram excluídos porque o ruído de preço poderia gerar retornos distorcidos de vários milhares de por cento.

2.1 Maiores ganhadores e perdedores

No nível de token individual, os padrões de desempenho se alinharam de perto com as tendências de segmentação por capitalização de mercado. Os maiores ganhadores continuaram sendo dominados por ativos de média a pequena capitalização, alta volatilidade e impulsionados por comunidade/tema (como Binance Life, BCAP, SKYAI e TAC), enquanto os piores desempenhos foram em grande parte ativos que passaram por desfazimento de posições lotadas ou deterioração das condições de liquidez (como RIVER, QUBIC e WLFI).

Mesmo dentro dos 100 tokens com maior capitalização de mercado, a divergência de desempenho permaneceu significativa. LUNC, PENGU, ARB, ZEC e MORPHO registraram retornos positivos fortes, enquanto WLFI, TRUMP, TAO, MNT e WLD tiveram desempenho inferior ou sofreram recuos profundos.

2.1.1 Maiores ganhadores: ativos de beta alto de média e pequena capitalização continuam dominando o rally estrutural

Os maiores ganhadores em abril incluíram Binance Life (aproximadamente +680%), BCAP (aproximadamente +360%), SKYAI (aproximadamente +352%), TAC (aproximadamente +335%) e LAB (aproximadamente +223%), com retornos superando significativamente as médias gerais do mercado.

Esses tokens compartilhavam várias características comuns: a pressão de compra marginal teve impacto desproporcional devido às capitalizações de mercado circulantes relativamente administráveis; a atenção impulsionada pela comunidade gerou prêmios narrativos substanciais; e os ativos se alinharam bem com as preferências de beta alto durante fases de recuperação do apetite ao risco. No entanto, também é importante destacar que os perfis de liquidez desses ativos costumam ser bastante desiguais, com rallies rápidos frequentemente acompanhados de livro de ordens fino e slippage amplificado, criando barreiras maiores para estratégias de negociação.

Principais impulsionadores

- Narrativas e comunidades: Projetos Meme, conceitos de economia do fã e temas impulsionados pela comunidade chinesa tendem a atrair capital especulativo de curto prazo amplificado durante períodos de aumento do apetite ao risco;

- Oferta circulante e volatilidade: Muitos desses ativos mantêm capitalizações de mercado circulantes relativamente controláveis, de modo que a mesma quantidade de capital marginal pode gerar elasticidade de preço muito maior;

- Dinâmica de rotação: Uma vez que BTC e ETH se estabilizam, o capital orientado a negociação tende a rotacionar para ativos de cauda de beta mais alto.

Os maiores perdedores em abril incluíram RIVER (aproximadamente −60%), QUBIC (aproximadamente −42%), WLFI (aproximadamente −36%), NIGHT (aproximadamente −33%) e XVG (aproximadamente −31%).

As principais fontes de pressão de baixa geralmente se enquadram em três categorias:

- Reversão à média e realização de lucros após ganhos excessivos anteriores;

- Compressão de avaliação causada por posicionamento lotado no setor;

- Incertezas no nível do projeto — como desbloqueios de tokens, questões de governança, preocupações de conformidade ou exaustão de liquidez — que se amplificam quando o apetite ao risco marginal enfraquece.

Principais fatores de pressão

- Reversão à média e realização de lucros após rallies excessivos anteriores; à medida que a liquidez marginal se aperta, ativos Meme e de narrativas emergentes se tornam mais vulneráveis à compressão de avaliação;

- Compressão de avaliação causada por posicionamento lotado no setor, especialmente porque a atenção e o financiamento tendem a se afastar de ativos de cauda durante recuperações lideradas por tokens de maior capitalização;

- Incertezas específicas do projeto, como cronogramas de desbloqueio, riscos de governança, preocupações de conformidade ou exaustão de liquidez, que se tornam amplificadas durante quedas rápidas do mercado quando o suporte de liquidez de baixa é insuficiente.

2.2 Relação entre classificação por capitalização de mercado e desempenho de preço

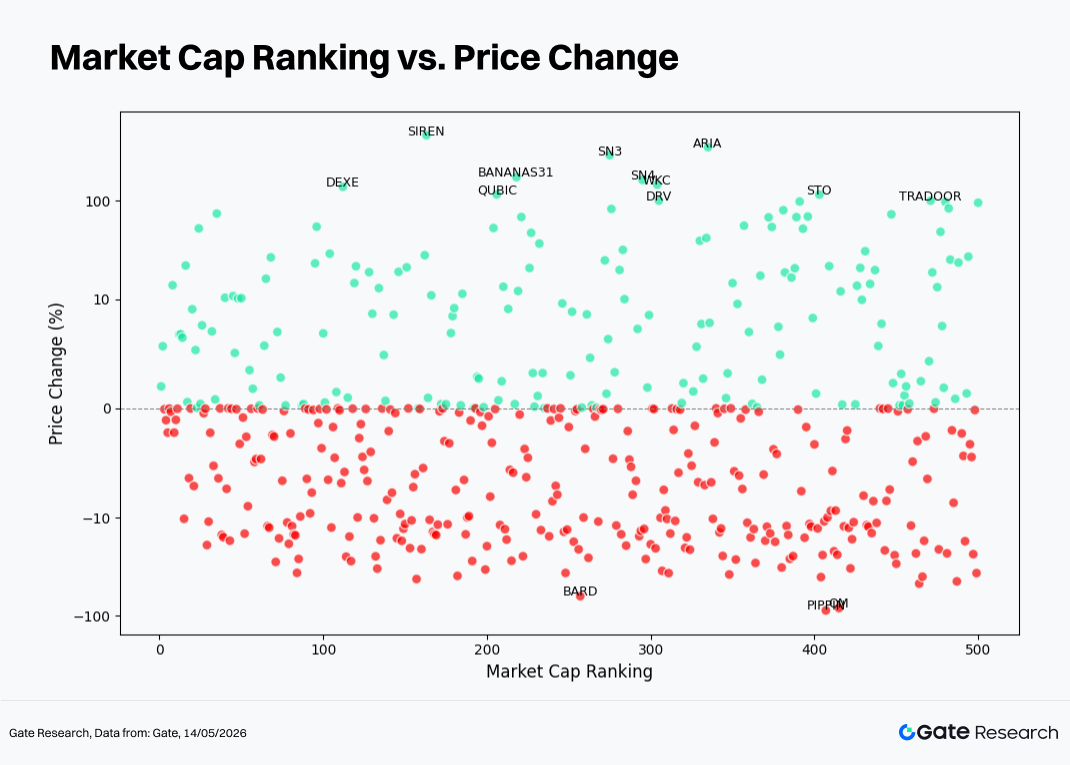

Ao plotar a classificação por capitalização de mercado no eixo horizontal e os retornos mensais no eixo vertical, a diferença mais visualmente óbvia entre abril e março é o aumento significativo de amostras acima da linha de retorno zero, refletindo a recuperação ampla do mercado.

No entanto, os retornos extremos permaneceram concentrados principalmente em segmentos de capitalização média a baixa, sugerindo que a geração de alfa continua a depender mais de seleção estrutural do que de expansão beta ampla. Isso também explica a divergência entre os ganhos relativamente moderados em ETFs ou índices ponderados por capitalização e a percepção do mercado de que "as oportunidades de lucro estavam concentradas em apenas alguns temas".

- Próximo da linha zero: Aproximadamente 158 ativos (cerca de 31,5% da amostra efetiva) negociaram dentro de uma faixa estreita de ±2%; aproximadamente 236 ativos (cerca de 47,4%) permaneceram dentro de ±5%. Uma parcela substancial destes consistia em stablecoins e equivalentes de caixa, embora um número significativo também fosse de tokens de baixa volatilidade. Assim, o gráfico exibiu o padrão característico de "retornos gerais se deslocando para cima, enquanto a área de retorno zero permaneceu densamente povoada".

- Pontos verdes (retornos positivos)

- Excluindo outliers extremos como Asteroid, o retorno médio ponderado igualitário dos aproximadamente 497 tokens restantes foi de cerca de +12,2%, com desvio padrão de aproximadamente 48,5%, indicando condições de mercado geralmente fortes em abril.

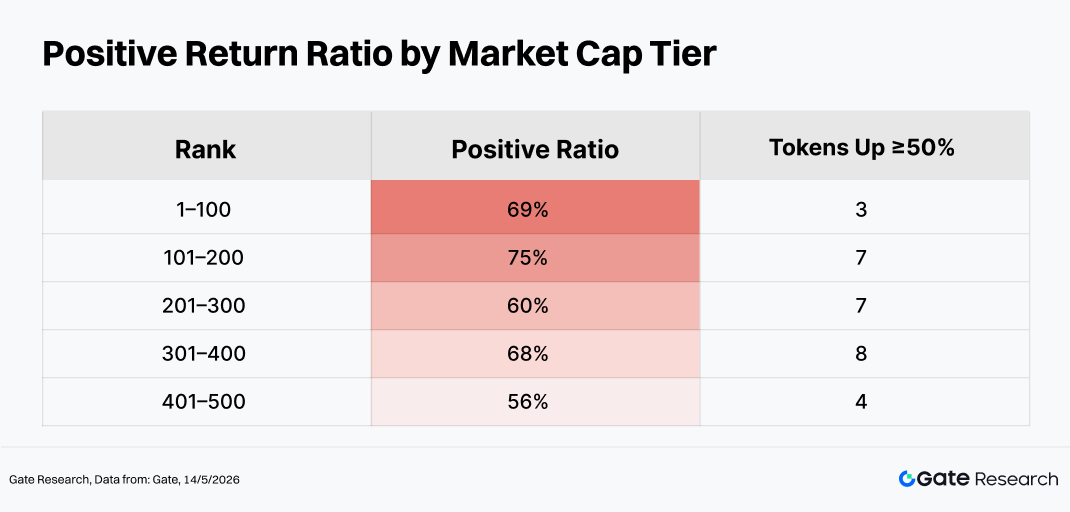

- A classificação mediana por capitalização entre os tokens lucrativos foi de aproximadamente nº 235. No entanto, o segmento 101–200 registrou tanto o maior retorno médio quanto a maior proporção de tokens com ganhos acima de 50%, tornando-se uma clássica "zona de elasticidade de capitalização média-alta".

- A volatilidade transversal dos tokens de retorno positivo dentro do segmento 101–200 (desvio padrão do subconjunto de retorno positivo de aproximadamente 84%) foi significativamente maior que a do segmento 401–500 (aproximadamente 29%), correspondendo ao padrão observado em que ganhadores moderados coexistiram com vários rallies impulsionados por narrativas dentro da mesma faixa de classificação.

- Ganhadores extremos com retornos ≥200% incluíram principalmente Binance Life (aproximadamente +680%, classificação de capitalização em torno de 129), BCAP (aproximadamente +360%, classificação em torno de 75), SKYAI (aproximadamente +352%, classificação em torno de 81), TAC (aproximadamente +335%, classificação em torno de 326) e LAB (aproximadamente +223%, classificação em torno de 170), indicando que os retornos excedentes concentrados permaneceram focados em ativos temáticos de beta alto de classificação média a baixa.

- Dentro dos 100 primeiros, mais tokens se agruparam em faixas de valorização moderada, com aproximadamente dois terços dentro de ±8%, refletindo uma estrutura em que "os líderes de mercado participaram do rebote, mas as oportunidades alfa explosivas surgiram com mais frequência fora dos ativos do topo da lista".

-

Pontos vermelhos (retornos negativos)

-

A classificação mediana por capitalização entre tokens de retorno negativo foi de aproximadamente nº 274, colocando-os ligeiramente abaixo dos ativos de retorno positivo.

-

Aproximadamente 43 tokens registraram quedas entre cerca de −10% e −40%, com os segmentos 201–300 e 401–500 contendo concentrações ligeiramente maiores de perdedores.

-

Aproximadamente oito tokens registraram quedas superiores a −30%, incluindo RIVER (aproximadamente −60%, classificação em torno de 268), QUBIC (aproximadamente −42%), WLFI (aproximadamente −36%, classificação em torno de 44 e um dos poucos ativos do top 100 em declínio profundo), BUILDon, LION, NIGHT, XVG e KOGE.

2.3 Tabela de classificação dos 100 primeiros por capitalização de mercado

No lado dos ganhadores, BCAP e SKYAI foram fortemente negociados sob as narrativas de RWA/mapeamento de patrimônio e Agente de IA. LUNC, PENGU e M se beneficiaram de fortes características comunitárias e de Meme, tornando-os altamente sensíveis ao beta e propensos a short squeezes e continuação de momento durante períodos de aumento do apetite ao risco.

No lado dos perdedores, WLFI e TRUMP permaneceram profundamente ligados a narrativas de IP de celebridades políticas e experimentaram um desfazimento mais acentuado após posições lotadas. TAO e WLD refletiram rotação de capital e incerteza regulatória nos setores de IA e biometria. Tokens impulsionados por ecossistema, como MNT, tenderam a enfrentar pressão em relação ao BTC e ETH devido à falta de narrativas independentes de crescimento incremental.

No geral, isso sugere que, em abril, o capital se tornou mais disposto a "rotacionar entre cestas" em vez de permanecer concentrado em um único setor. Mesmo dentro dos tokens relacionados à IA, a divergência e a rotatividade aumentaram, enquanto a correção de posições lotadas continuou se desenrolando.

3. Análise da expansão de volume neste ciclo de mercado

3.1 Análise do crescimento do volume de negociação

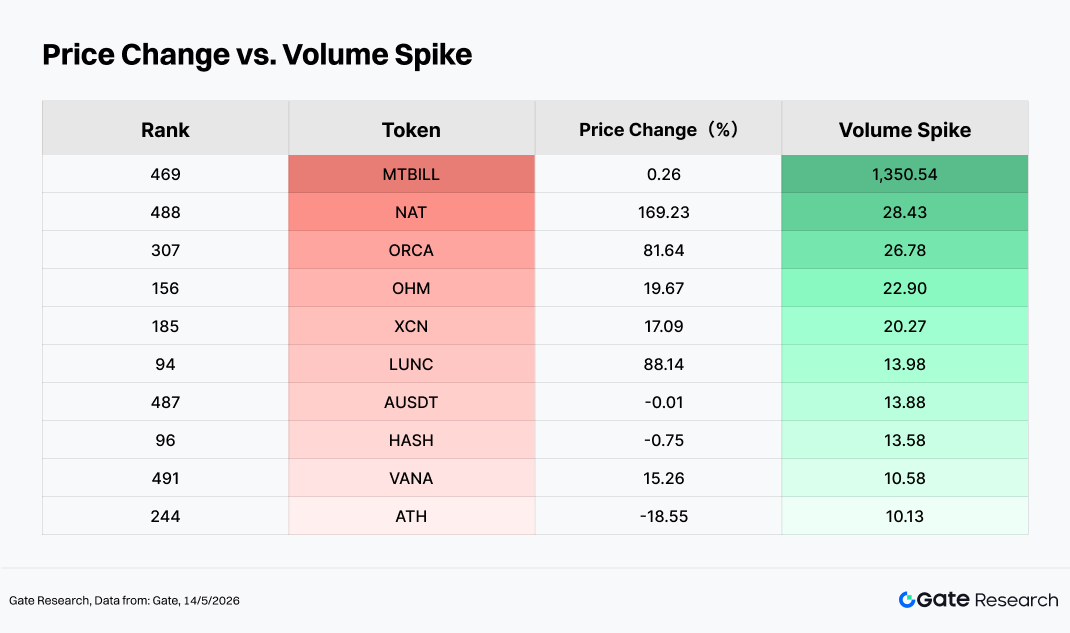

Usando o volume médio diário de negociação de abril como referência e comparando-o com o volume de um único dia perto do final do mês, é possível calcular o múltiplo de pico de volume. Quanto maior esse indicador, mais o ativo experimentou uma expansão explosiva de volume em relação ao "período de calmaria" no início do mês, refletindo um rápido aumento na atividade de capital e na atenção do mercado.

Nessa estrutura analítica, quando um forte desempenho de preço coincide com um alto múltiplo de crescimento do volume (como NAT, ORCA, LUNC, LAB, TAC, NOCK e PENGU), considera-se uma estrutura clássica de "preço e volume subindo juntos". Ou seja, as taxas de rotatividade aumentam significativamente no final do mês, enquanto o ativo ainda mantém retornos positivos no mês completo. Esse comportamento de mercado costuma estar associado à recuperação do apetite ao risco e a entradas ativas de capital impulsionadas por catalisadores temáticos ou narrativas baseadas em eventos.

Por outro lado, quando múltiplos altos de crescimento do volume correspondem a desempenho de preço negativo (como ATH e casos semelhantes), o padrão se aproxima mais de uma "correção de alto volume". Nessas situações, a atividade de negociação aumenta substancialmente, mas os preços dos ativos ainda tendem a cair ao longo do período mensal. Essas condições geralmente surgem durante fases de realização de lucros após posições lotadas, efetivação de notícias negativas ou liquidações em cascata de stop-loss, refletindo um desacordo de mercado intensificado e uma reavaliação de posições sob alta rotatividade.

No geral, a expansão do volume de negociação em abril não foi impulsionada unilateralmente em uma direção, mas representou uma amplificação simultânea da divergência tanto altista quanto baixista. Alguns ativos alcançaram rallies impulsionados por volume com o suporte de entradas incrementais de capital, enquanto outros passaram por liberação de risco e reavaliação de preço em meio a atividade de rotatividade elevada.

3.2 Análise das mudanças no volume de negociação e desempenho de preço

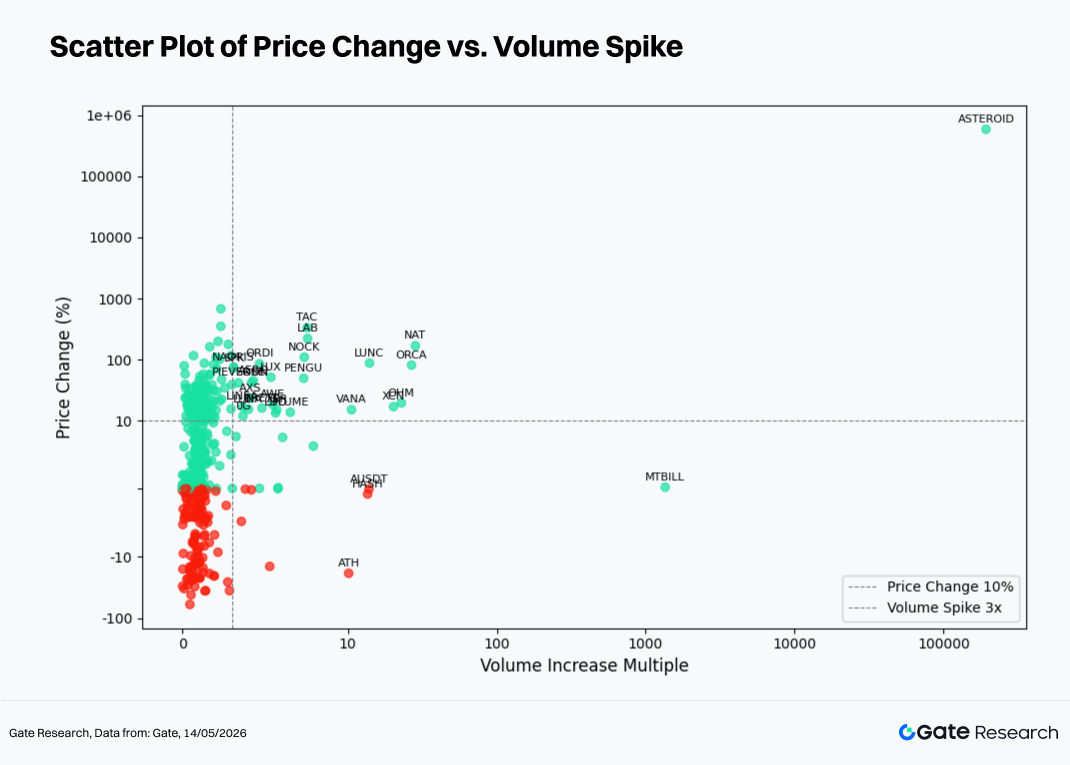

Com base nas observações da atividade anormal de volume, esta seção combina dados de desempenho de preço para construir um gráfico de dispersão comparando os múltiplos de crescimento do volume e os retornos de preço.

O eixo horizontal representa o aumento no volume de negociação nas últimas duas semanas em relação ao período de referência, enquanto o eixo vertical representa as variações percentuais de preço no mesmo período. Uma escala logarítmica simétrica é aplicada para visualizar mais claramente a relação estrutural entre "expansão de volume" e "movimento de preço".

Em abril, a maioria dos pontos de dados permaneceu concentrada em faixas baixas a médias de crescimento do volume, enquanto o eixo vertical se agrupou principalmente em torno da área de retorno de 0%. Isso indica que, em toda a amostra, "rotatividade moderada combinada com movimento de preço mensal relativamente limitado" permaneceu a condição dominante do mercado.

À medida que os múltiplos de crescimento do volume se expandiam para o lado direito do gráfico, alguns pontos de dados começaram a divergir significativamente. A maioria deles caiu no território de retorno positivo, refletindo ressonância entre rompimentos de rally e catalisadores temáticos. Outros entraram no território de retorno negativo, correspondendo a correções de alto volume ou à liberação de pressão de distribuição durante fases de realização de lucros.

Casos principais

- ENJ: O volume de negociação expandiu aproximadamente 6,8x em comparação com março, enquanto o preço subiu cerca de 178%, tornando-o um exemplo clássico de "rompimento de preço e volume". Seu rally esteve intimamente ligado a catalisadores nos ecossistemas de jogos e NFT. No entanto, após a rápida concentração de capital especulativo de curto prazo, também é necessário monitorar o risco crescente de recuos causados por posicionamento cada vez mais lotado.

- SKYAI: O volume de negociação expandiu aproximadamente 4,3x, enquanto o preço disparou cerca de 352%, demonstrando um padrão de ressonância de volume altamente impulsionado por narrativas e fortemente influenciado pelo sentimento do mercado.

- LUNC: O volume de negociação aumentou aproximadamente 1,9x enquanto o preço ganhou cerca de 88%. Este é um exemplo clássico de uma narrativa mais antiga se recuperando sob expansão moderada de volume, refletindo rotação periódica de capital de volta para temas de mercado legados.

- ONT: O volume de negociação aumentou cerca de 1,5x, mas o preço caiu aproximadamente 16%. A combinação de rotatividade crescente e ação de preço enfraquecida sugere um desacordo intensificado entre touros e ursos, onde o aumento da atividade de negociação não se traduziu em suporte de preço.

- NIGHT: O volume de negociação se contraiu significativamente enquanto o preço também caiu, refletindo um padrão de correção de baixo volume mais consistente com participação decrescente e momentum narrativo desaparecendo.

- BTC / ETH: O volume total mensal de negociação para BTC e ETH foi de aproximadamente 0,91x e 0,81x do mês anterior, respectivamente. Esse padrão de "preço para cima, volume para baixo" sugere que o rebote foi impulsionado mais pela recuperação do apetite ao risco entre o capital existente e a rotação setorial do que por entradas incrementais amplas. Ainda não surgiu uma expansão de tendência total do mercado apoiada por novo capital.

3.3 Análise de correlação

Após examinar a relação entre volume de negociação e desempenho de preço, esta seção analisa a correlação estatística sistemática entre as duas variáveis.

Para medir o impacto da atividade de capital na volatilidade de preço, o estudo utiliza "taxa de crescimento do volume de negociação / capitalização de mercado" como métrica de atividade relativa e calcula seu coeficiente de correlação com o desempenho de preço. Isso ajuda a identificar quais tipos de tokens são atualmente mais sensíveis a movimentos impulsionados por capital.

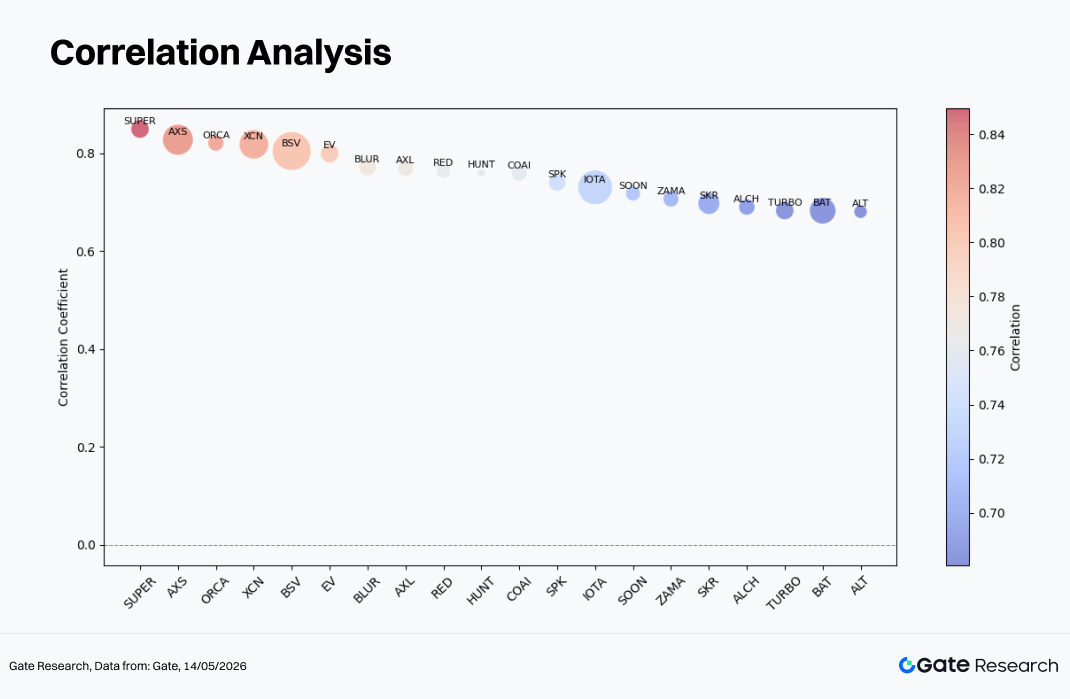

Entre aproximadamente 452 amostras analisáveis, o coeficiente de correlação mediano foi de cerca de 0,20, enquanto o percentil 75 foi de aproximadamente 0,38. Apenas cerca de 22 tokens registraram valores acima de 0,65, indicando que, para a maioria dos ativos, a relação diária entre volume de negociação e preço permaneceu apenas ligeiramente positiva ou próxima de ruído estatístico.

Tokens como SUPER (aproximadamente 0,85), AXS (aproximadamente 0,83), ORCA (aproximadamente 0,82), XCN (aproximadamente 0,82) e BSV (aproximadamente 0,80) classificaram-se perto do nível de 0,80, refletindo relações altamente sincronizadas entre intensidade de rotatividade e direção de preço sob condições de mercado orientadas por eventos ou tendências.

Ativos de faixa intermediária, incluindo IOTA, SOON e ZAMA (aproximadamente 0,71–0,73), juntamente com SKR, ALCH, TURBO e BAT (aproximadamente 0,68–0,70), caíram dentro da faixa de 0,67–0,74, indicando ressonância preço-volume significativa, embora mais fraca que a observada entre os ativos de classificação mais alta.

4. Conclusão

Após as condições fracas e voláteis de março, os principais referenciais de preço completaram um percurso técnico de "formação de fundo → recuperação de níveis mais altos" durante abril, estabelecendo a base de apetite ao risco necessária para a rotação de altcoins e setores temáticos.

Ao mesmo tempo, a relação ETH/BTC não se fortaleceu excessivamente, sugerindo que o capital permaneceu dividido entre negociações de "recuperação beta" e "oportunidades temáticas estruturais", em vez de concentrar-se agressivamente em uma única narrativa dominante.

Do ponto de vista da segmentação por capitalização de mercado, a faixa de classificação 101–200 apresentou o desempenho mais forte e se tornou a zona central de elasticidade nesta fase de recuperação do apetite ao risco. Enquanto isso, ativos de beta alto de capitalização média a baixa, como TAC (+335%), LAB (+223%) e LUNC (+88%), refletiram a continuação da disseminação de capital para setores temáticos e de alta volatilidade após a estabilização do BTC.

Entre os maiores ganhadores, Binance Life (aproximadamente +680%), BCAP (aproximadamente +360%) e SKYAI (aproximadamente +352%) tiveram desempenhos especialmente fortes, impulsionados em grande parte por IA, Meme, narrativas comunitárias e fluxos especulativos de alta rotatividade. Por outro lado, RIVER (aproximadamente −60%), QUBIC (aproximadamente −42%) e WLFI (aproximadamente −36%) sofreram recuos significativos, refletindo realização de lucros após posições lotadas e compressão de avaliação.

Da perspectiva do volume de negociação, ENJ (expansão de volume de aproximadamente 6,8x), SKYAI (aproximadamente 4,3x), ORCA e PENGU exibiram características clássicas de "preço e volume subindo juntos", enquanto ATH e ONT experimentaram quedas de alto volume, demonstrando que a divergência interna entre forças altistas e baixistas continua aumentando.

No geral, o mercado de abril não foi caracterizado por ganhos amplos e indiscriminados. Em vez disso, representou uma combinação de "recuperação ampla do referencial + rotação estrutural", com o capital de mercado gradualmente transitando de um posicionamento defensivo para um ambiente de apetite ao risco mais agressivo.

Referências:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

Gate Research é uma plataforma abrangente de pesquisa em blockchain e criptomoedas que oferece conteúdo aprofundado para os leitores, incluindo análise técnica, informações de mercado, pesquisa do setor, previsão de tendências e análise de políticas macroeconômicas.

Isenção de responsabilidade

Investir em mercados de criptomoedas envolve alto risco. Recomenda-se que os usuários realizem sua própria pesquisa e compreendam totalmente a natureza dos ativos e produtos antes de tomar qualquer decisão de investimento. A Gate não se responsabiliza por quaisquer perdas ou danos decorrentes de tais decisões.