摘要

-

4 月 BTC、ETH 同步走強,風險偏好較 3 月明顯修復。主流定價錨率先完成「探底—收復」的技術路徑,為山寨與題材輪動提供了風險偏好底座。

-

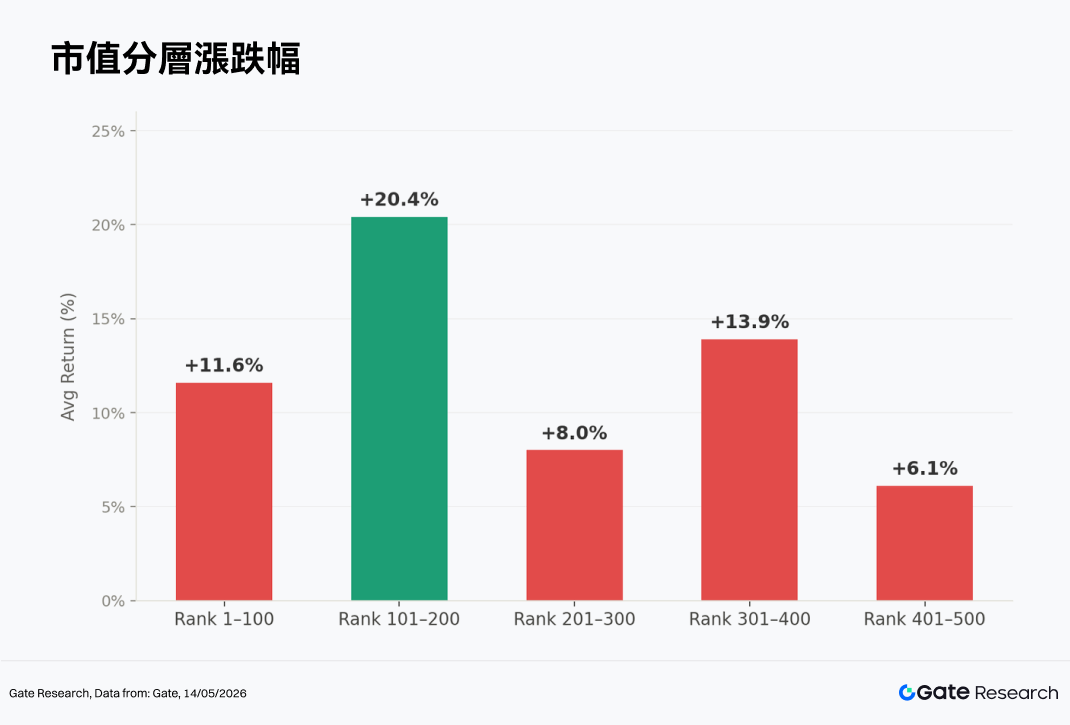

市值前 500 代幣等權平均漲幅約 +12.0%;101–200 名區間漲幅約 +20.4%,為全月最強分檔;1–100 名漲幅約 +11.6%。

-

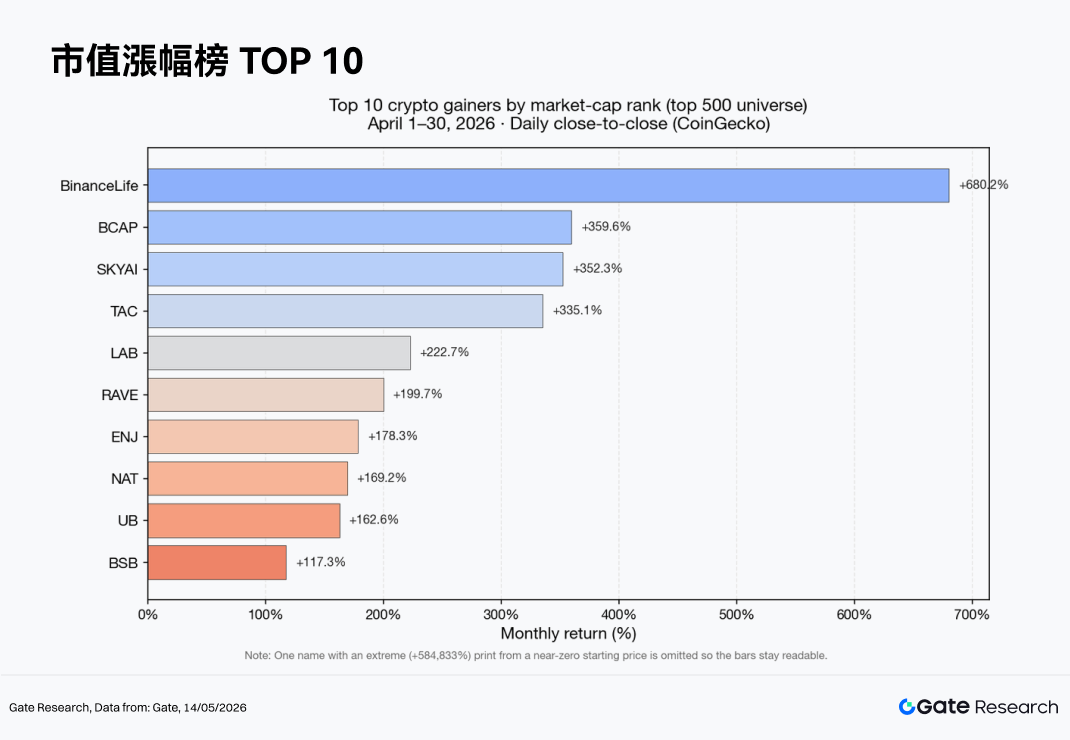

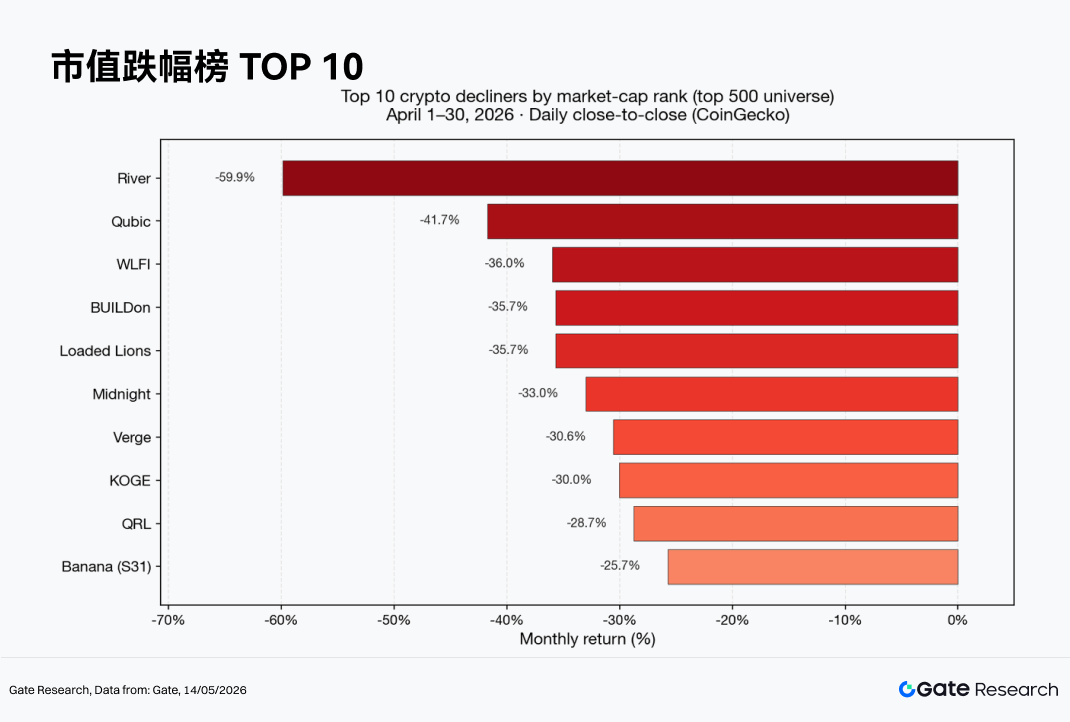

個幣層面高 Beta、Meme 與賽道敘事並存,代表性漲幅居前標的包括幣安人生、BCAP、SKYAI、TAC 等;跌幅居前包括 RIVER、QUBIC、WLFI等。

-

市值前百內部 LUNC、PENGU、JST、ARB 等錄得較強正回報,WLFI、TRUMP、TAO 等承壓。相較 3 月「AI 領漲」更集中的格局,4 月更像「多主線並行 + 擁擠交易回吐」。

-

成交量方面 ENJ 與 SKYAI 呈現典型放量上攻;ONT 放量走弱分歧加劇;NIGHT 跌幅較大且成交不足 3 月兩成,縮量調整特徵突出;BTC / ETH 價漲量縮,增量博弈尚未形成全覆蓋式的趨勢放量。

1. 加密行情速覽

4 月全球宏觀環境與市場風險偏好較 3 月明顯改善,主要經濟體的經濟數據與政策預期在波動中逐步完成再定價,市場避險情緒邊際緩和。受此影響,股票市場與利率敏感型資產同步修復,加密市場作為高彈性風險資產也隨之迎來階段性反彈。BTC 月內先探底後走強,4 月 3 日附近見階段低點、下旬再創階段高點,風險偏好「修複式反彈」。BTC 月度漲幅約 11.9%,ETH 約 7.3%。4 月 BTC ETF 的資金流入高達 24.4 億美元,創下 2025 年 10 月以來的最高月度流入量;BTC ETF 的總管理資產規模首次突破 1,000 億美元,標誌着機構資本獲取比特幣的方式發生了結構性轉變。

鏈上層面,穩定幣流通市值延續了溫和擴張。據 DeFiLlama 穩定幣口徑,3 月 31 日約 3,152 億美元升至 4 月 30 日約 3,194 億美元,全月小幅淨增逾 40 億美元,為交易活躍度與跨鏈流轉提供流動性背景。DeFi 總鎖倉價值(TVL) 則呈現 「沖高回落」:根據 DeFiLlama 全鏈 TVL,3 月末約 920 億美元,4 月 1 日約 943 億美元,4 月中旬一度接近約 977 億美元,4 月末回落至約 835 億美元,月末較 3 月末下修約 85 億美元。TVL 的變化不是單一的資金出逃,代幣價格回撤同樣會直接壓低以美元計價的鎖倉賬面值,此外,協議遷移、口徑調整、槓桿去化與收益兌現也會造成階段性回落。因此,在 4 月多數主流代幣仍處於月線收漲的背景下,TVL 回落更合理的解釋是估值擴張後的賬面回撤以及結構性再平衡,需要結合交易量、穩定幣總量以及衍生品未平倉量一併交叉驗證。

2. 本輪漲跌幅數據全景

本文對 CoinGecko 市值排名前 500 的代幣,統計其在 2026 年 4 月 1 日至 4 月 30 日的首尾日線價格漲跌幅。日線口徑下,對各幣首尾收盤價作等權平均,在統計中剔除期初單價極低、易產生點價噪聲的樣本,有效樣本約 479 個。

從由各幣日線收盤價逐日橫截面等權平均構成的價格指數看,整體月均漲幅約 +12.0%,顯著優於 3 月全樣本約 −7.7% 的弱勢環境。月初至月末漲約 8.32%;低點出現在 4 月 5 日附近,高點集中在 4 月 27 日附近,呈現出「月初整固、中下旬風險偏好抬升」的軌跡,而中下旬波動區間抬升也更明顯。

從市值分層看:

-

101–200 名仍為彈性最強區間,與 3 月「中段相對占優」 形成延續;

-

301–400 名的均值抬升,指向中等偏小市值段在風險偏好回暖階段更易承接輪動——這與「BTC 企穩 → 資金外溢」的經典鏈條相一致;

-

401–500 名依舊具備題材博弈空間,但對寬基均值拉動弱於中前段。

值得注意的是,同一分檔內「均值」往往高於「中位數」,說明少數高彈性標的顯著抬高均值,是典型的長尾分布。整體上,中大盤帶動的風險修復與 中前段排名的超額彈性並存,資金在 Beta 修復與 高 Beta 輪動之間切換。

> 備註:市值分布以 CoinGecko 數據為基礎,將市值排名前 500 的代幣按每 100 個進行分組(如排名 1–100、101–200 等),統計各組內代幣在 2026 年 4 月 1 日至 4 月 30 日期間的價格漲跌幅,並計算每組的平均值,作為該市值區間的平均漲幅指標。全文漲跌幅表以日線首尾價為主;與小時均價或盤中極值統計會有偏差。對單價極低的代幣,點價噪聲會導致數千倍級別的失真漲幅,統計均值時已予剔除。

2.1 漲跌幅龍虎榜

個幣層面與市值分層呼應,漲幅榜仍由中小市值、高波動與社區/題材驅動的品種主導(例如幣安人生、BCAP、SKYAI、TAC 等全月漲幅居前);跌幅榜則多見前期擁擠交易後的回吐或流動性邊際惡化(例如 RIVER、QUBIC、WLFI 等月跌幅靠前)。

即便在市值前百內部也高度分化:LUNC、PENGU、ARB、ZEC、MORPHO 等錄得較強正收益;而 WLFI、TRUMP、TAO、MNT、WLD 等 滯漲或深度回調。

2.1.1 漲幅榜:中小市值高 Beta 資產主導,結構性行情延續**

4 月漲幅居前標的包括幣安人生(約 +680%)、BCAP(約 +360%)、SKYAI(約 +352%)、TAC(約 +335%)、LAB(約 +223%)等,整體漲幅顯著高於市場均值。這些代幣共同受到流通市值相對可控下的邊際買盤撬動、社區傳播帶來的注意力溢價,以及與風險偏好回升階段相匹配的高 Beta 偏好,但需要強調的是,此類資產的流動性截面往往不均勻,急漲階段容易出現盤口稀薄與滑點放大,因此交易策略門檻較高。

主要驅動:

-

敘事與社區: Meme、粉絲經濟與中文圈層熱度等項目在風險偏好回升時更易被短線資金放大;

-

流通與波動: 許多標的流通市值相對可控,同樣的邊際資金對應更高的價格彈性;

-

輪動: 當 BTC/ETH 企穩,交易型資金傾向 向高彈性尾部擴散。

2.1.2 跌幅榜:高波動題材回吐,投機情緒快速降溫

4 月跌幅居前標的包括 RIVER(約 −60%)、QUBIC(約 −42%)、WLFI(約 −36%)、NIGHT(約 −33%)、XVG(約 −31%)等。壓力來源通常包含三類:(1)前期漲幅過大後的均值回歸與獲利了結;(2)賽道擁擠導致的估值壓縮;(3)項目層面的不確定性(解鎖、治理、合規或流動性枯竭)在風險偏好邊際走弱時被放大。

主要壓力:

-

前期漲幅過大後的均值回歸與獲利了結,如流動性邊際收緊 時,Meme/新敘事估值更易回落);

-

賽道擁擠導致的估值壓縮(頭部回暖階段,尾部融資與關注度易被分流);

-

項目層面的不確定性(解鎖、治理、合規或流動性枯竭)在風險偏好邊際走弱時被放大,急跌時承接不足。

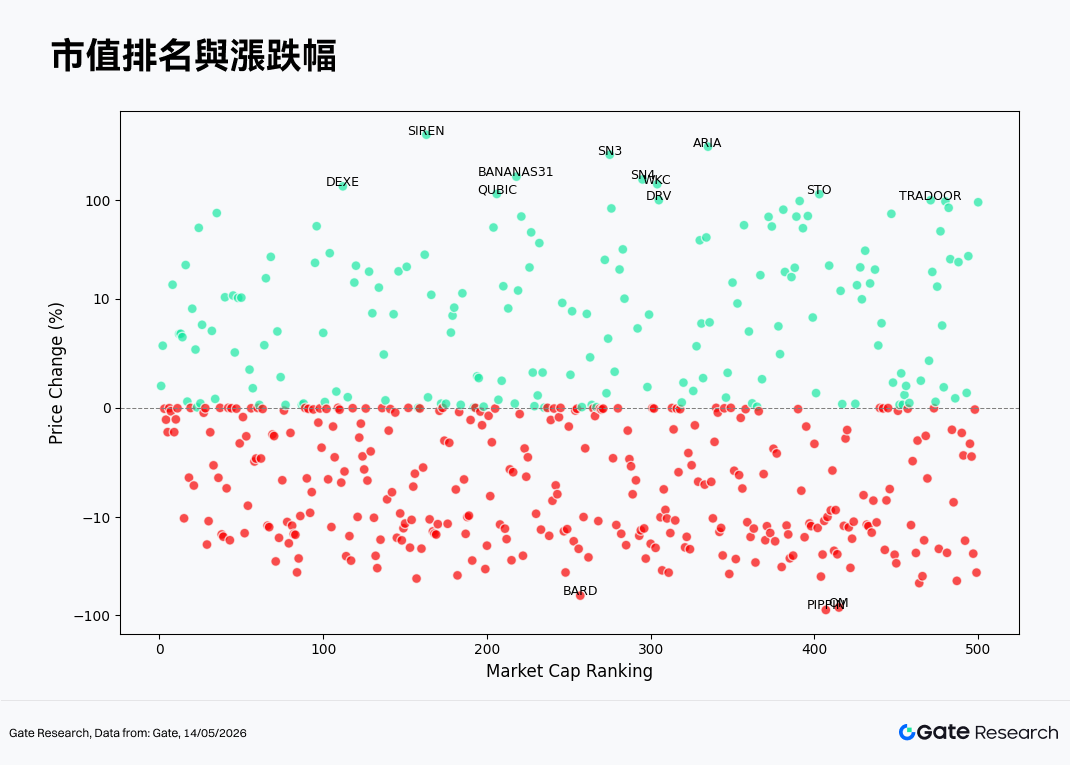

2.2 市值排名與漲跌幅關係

若將排名作為橫軸、月度收益率作為縱軸觀察散點分布:4 月相較 3 月的直觀差異是「零軸上方樣本顯著增多」,呈現寬基修復。但極端收益仍主要分布於中後段市值區間,說明 α 更多來自結構性選擇而非 Beta 單邊放大。這也解釋了 ETF 或市值加權指數可能「溫和上漲」,而社群體感「賺錢效應集中在少數題材」之間的落差。

-

零軸附近: 落在 ±2% 窄帶內的標的約 158 個(約占有效樣本 31.5%);±5% 內約 236 個(約 47.4%),其中相當一部分是穩定幣與類現金憑證,同時存在相當比例的「微波動」資產,因此圖形上表現為「整體收益上移,但零軸仍異常擁擠」的特徵。

-

綠點(正收益)

-

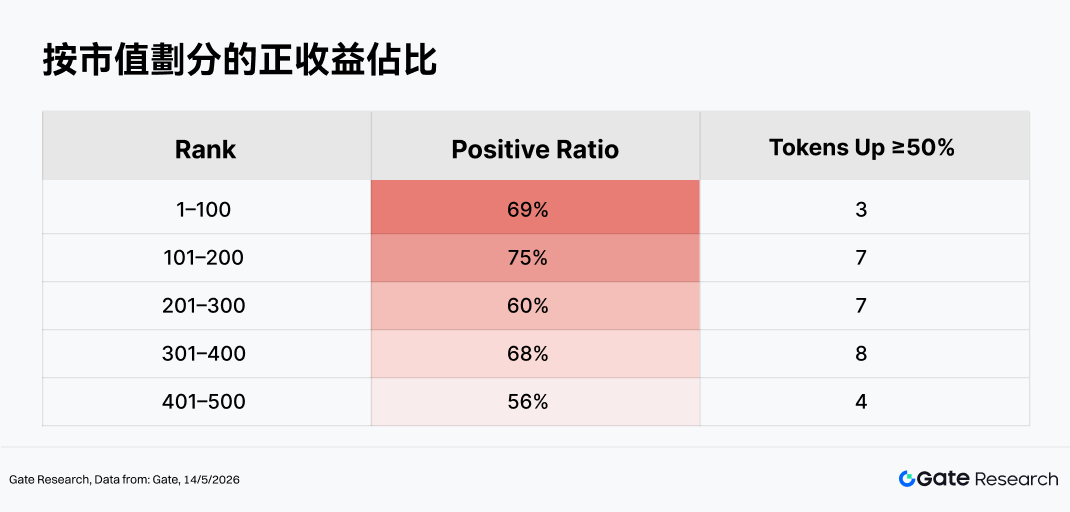

若剔除 Asteroid 等極端值,剩餘約 497 個代幣的等權均值約 +12.2%,標準差約 48.5%,4 月整體偏強。正收益代幣的市值排名中位數約在第 235 名,但 101–200 名組內均值最高、且 ≥50% 的只數也最多,是典型的 「中前段彈性帶」。

-

101–200 名里綠點收益的截面波動(正收益子樣本標準差約 84%)明顯高於 401–500 名(約 29%),符合 「同一排名帶里既有溫和上漲、也有數倍級敘事拉升」的圖面特徵。

-

漲幅 ≥200% 的極端綠點主要包括:幣安人生(約 +680%,市值排名約 129)、BCAP(約 +360%,排名約 75)、SKYAI(約 +352%,排名約 81)、TAC(約 +335%,排名約 326)、LAB(約 +223%,名約 170),指向更密集的超額仍集中在中後段與高 Beta 題材。

-

前 100 更多代幣落在溫和上漲區間,約 2/3 落在約 ±8% 以內,整體呈現「龍頭參與反彈、但暴利 α 更常出自非頭部」 的結構。

-

-

紅點(負收益)

-

負收益代幣的市值排名中位數約在第 274 名,整體略比綠點更靠後。

-

跌幅在約 −10%~−40% 的約有 43 個點,按分段計數來看 201–300 與 401–500 略多,整體中層與後段更密。

-

跌幅超過 −30% 的深度紅點約 8 只,包括 RIVER(約 −60%,名約 268)、QUBIC(約 −42%)、WLFI(約 −36%,名約 44,屬前百內的極少數深跌)、BUILDon、LION、NIGHT、XVG、KOGE 等。

-

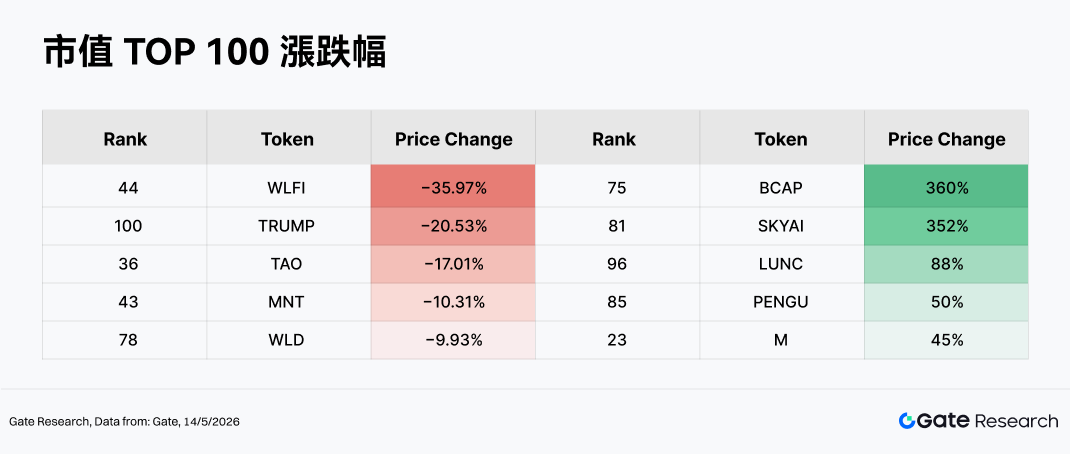

2.3 Top 100 市值風雲榜

漲幅端:BCAP、SKYAI 多在 RWA/股權映射與 AI Agent 敘事上被短線集中交易;LUNC、PENGU、M 社區與 Meme 屬性強,風險偏好抬升時 高 Beta、易出現軋空與接力。

跌幅端:WLFI、TRUMP 與政治名人 IP 綁定深,前期擁擠交易後回吐更突出;TAO、WLD 反映 AI/生物識別賽道資金輪動與監管預期擾動;MNT 等生態型代幣相對 BTC/ETH 常缺獨立增量敘事而承壓。

這表明資金在 4 月更願意「切換籃子」而非死守單一賽道——AI 代幣內部也出現漲跌分化與換手,擁擠交易的修正仍在繼續。

3. 本輪放量表現解析

3.1 成交量增長分析

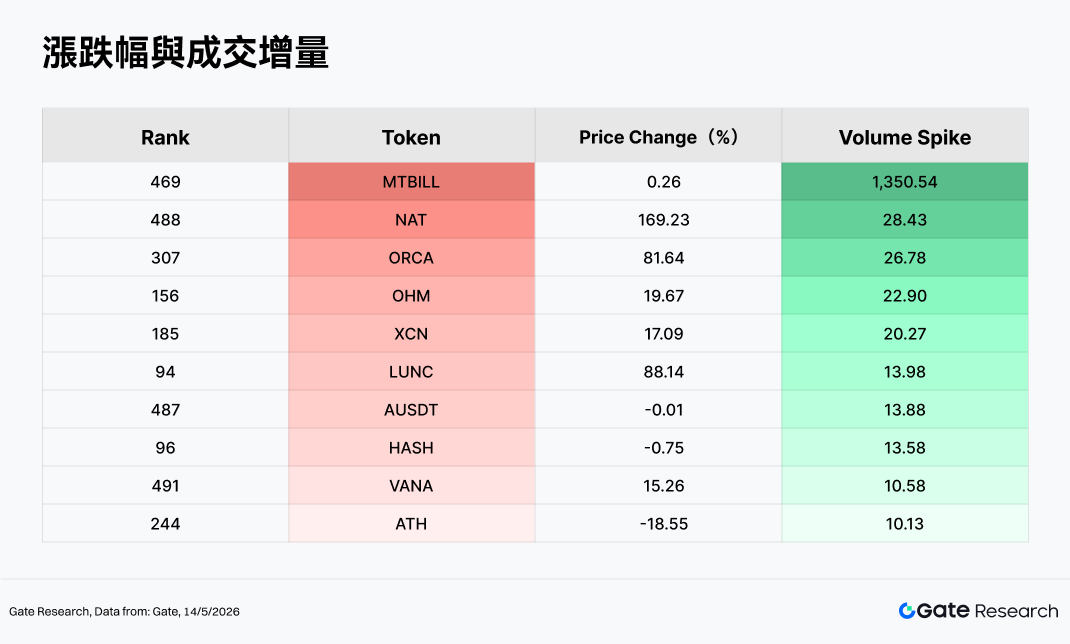

以 4 月日均成交額為基準,並對比月末階段的單日成交額,可計算出成交放大倍數(Volume Spike)。該指標數值越高,意味着資產相較於月初「平靜期」出現了更顯著的脈衝式放量,反映出資金活躍度與市場關注度的快速提升。

在這一指標框架下,若高漲跌幅與高成交增長倍率同步出現(如 NAT、ORCA、LUNC、LAB、TAC、NOCK、PENGU 等),通常可視為典型的「量價齊升」結構,即月末換手率顯著抬升的同時,全月收益仍維持正增長。這類走勢往往對應市場風險偏好修復,以及題材催化或事件驅動下的主動資金流入。

相對而言,若高成交增長倍率對應負漲跌幅(如 ATH 等案例),則更接近「放量調整」特徵,即成交活躍度明顯提升,但資產價格在全月維度仍呈下行走勢。這類情況通常出現在擁擠交易後的獲利回吐、利空兌現或連鎖止損階段,反映出高換手背景下的資金分歧與籌碼再定價。

整體來看,4 月市場的成交量擴張並非單邊驅動,而是多空分歧同步放大的結果:部分資產在增量資金推動下實現放量上漲,另一部分則在高換手過程中完成風險釋放與價格重估。

3.2 成交量變化與價格分析

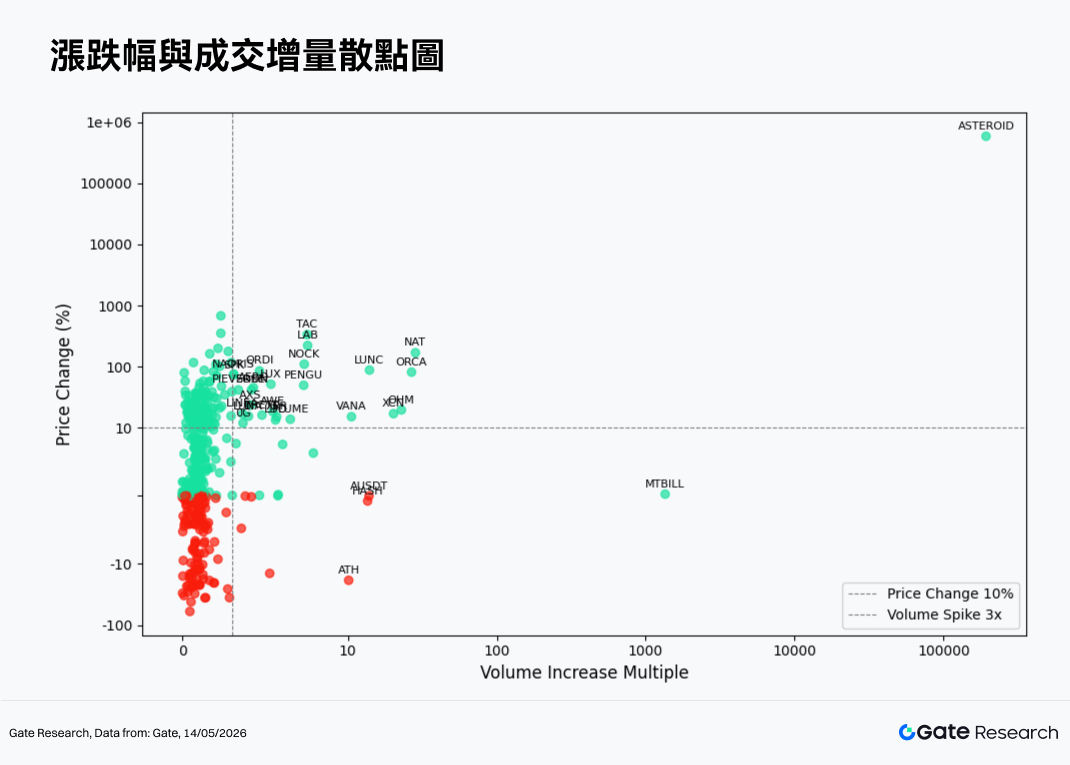

在延續成交量異動項目的觀察基礎上,本文進一步結合價格表現,繪製了成交量增長倍率與價格漲跌幅的散點分布圖。橫軸代表代幣在過去兩周成交量相較基準期的增長倍數,縱軸為同期價格變動百分比,並採用對稱對數坐標軸,以清晰呈現「放量」與「漲跌」間的結構關係。

4 月大部分散點仍密集分布於偏低至中等成交增長倍率區間,縱軸則主要圍繞 0% 附近展開,說明在全樣本範圍內,「溫和換手 + 全月漲跌幅有限」依然是市場主基調。隨着成交增長倍率向右擴張,部分散點開始明顯拉開:多數落於正收益區間,反映出放量上攻與題材驅動形成共振;也有部分落入負收益區間,則對應放量調整或階段性出貨壓力的釋放。

-

ENJ:成交額較 3 月放大約 6.8 倍,價格漲幅約 178%,屬於典型的「量價齊升」案例。其走勢與遊戲、NFT 等相關生態催化密切相關,但在短線資金快速聚集後,也需關注交易擁擠度上升帶來的回撤風險。

-

SKYAI:成交額放大約 4.3 倍,價格上漲約 352%,呈現出明顯的敘事驅動型量能共振特徵,市場情緒推動作用較強。

-

LUNC:成交額增長約 1.9 倍,價格上漲約 88%,屬於中等放量背景下的老敘事修復型樣本,體現資金對存量熱點的階段性回流。

-

ONT:成交額增長約 1.5 倍,但價格下跌約 16%,放量走弱表明市場多空分歧加劇,換手提升並未轉化為價格支撐。

-

NIGHT:成交量明顯萎縮且價格同步下跌,更偏向於參與度下降與敘事熱度退潮後的縮量調整特徵。

-

BTC / ETH 全月成交額分別約為上月的 0.91 / 0.81 倍,價漲量縮,反彈更多來自存量資金的風險偏好回升與板塊輪動,增量博弈尚未形成全覆蓋式的趨勢放量。

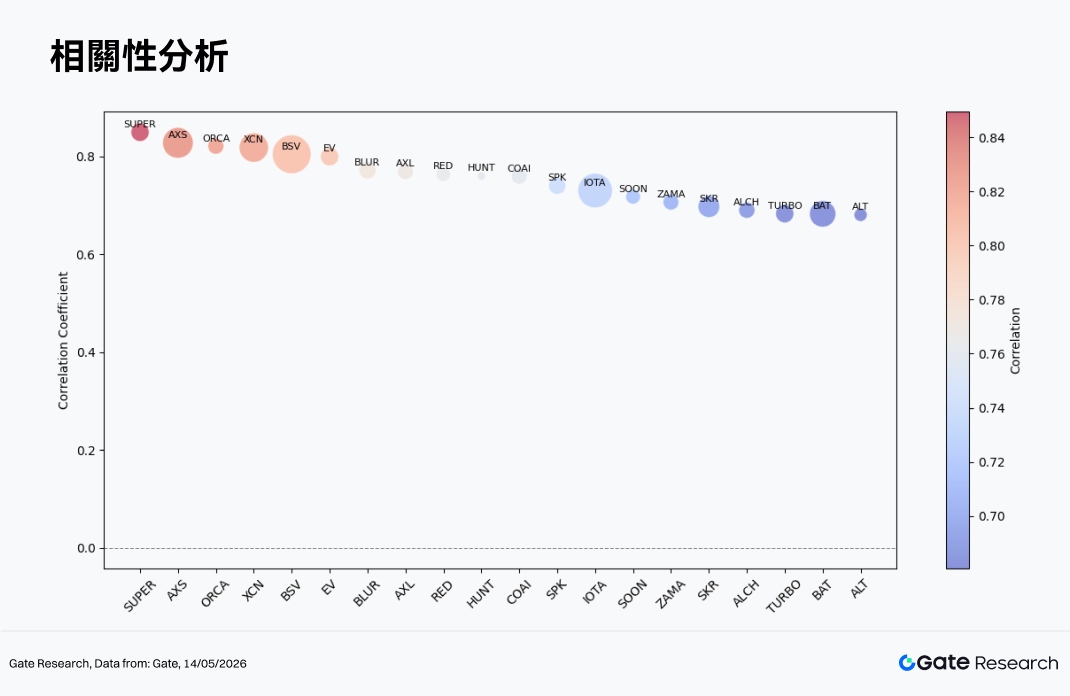

3.3 相關性分析

在探討成交量與價格表現的聯動關係後,本文進一步從統計角度分析兩者的系統性相關性。為衡量資金活躍度對價格波動的影響,採用「成交量增長率 / 市值」作為相對活躍度指標,並計算其與價格漲跌幅的相關係數,以識別當前市場中最易受資金驅動的代幣類型。

在約 452 個可估樣本中,中位數約 0.20、75% 分位約 0.38,≥0.65 的僅約 22 只,說明多數代幣日頻量價同步只是溫和正相關或接近噪聲。SUPER(約 0.85)、AXS(約 0.83)、ORCA(約 0.82)、XCN(約 0.82)、BSV(約 0.80) 等處在 0.80 一線,體現事件/趨勢驅動下換手強度與價格方向高度同向。中部如 IOTA、SOON、ZAMA(約 0.71–0.73)、SKR、ALCH、TURBO、BAT(約 0.68–0.70) 落在 0.67–0.74,屬於有量價共振,但力度弱於最頭部的梯隊分化。

4. 總結

總結來看,在經歷 3 月震盪走弱之後,4 月主流定價錨率先完成「探底—收復」的技術路徑,為山寨與題材輪動提供了風險偏好底座;同時 ETH/BTC 比價並未極端走強,提示資金仍在「β 修復」與「結構性題材」之間搖擺,而非單邊押注單一敘事。從市值分層看,101–200 名區間表現最強,成為本輪風險偏好修復中的核心彈性帶;而 TAC(+335%)、LAB(+223%)、LUNC(+88%)等中後段高 Beta 資產,則體現出資金在 BTC 企穩後向題材與高波動板塊擴散。漲幅榜中,幣安人生(約 +680%)、BCAP(約 +360%)、SKYAI(約 +352%)表現尤為突出,多與 AI、Meme、社區敘事及高換手資金推動有關;而 RIVER(約 −60%)、QUBIC(約 −42%)、WLFI(約 −36%)等則出現明顯回調,反映擁擠交易後的獲利了結與估值壓縮。成交量層面,ENJ(成交額約放大 6.8 倍)、SKYAI(約 4.3 倍)、ORCA、PENGU 等呈現典型「量價齊升」特徵,而 ATH、ONT 等則出現放量下跌,顯示市場內部多空分歧仍在擴大。整體而言,4 月行情並非全面普漲,而是「寬基修復 + 結構輪動」並行,市場資金正在從防禦性配置逐步轉向更高風險偏好的進攻階段。

參考資料:

-

CoinGecko, https://www.coingecko.com/

-

Gate, https://www.gate.com/trade/BTC_USDT

Gate 研究院是一個全面的區塊鏈和加密貨幣研究平台,為讀者提供深度內容,包括技術分析、熱點洞察、市場回顧、行業研究、趨勢預測和宏觀經濟政策分析。

免責聲明

加密貨幣市場投資涉及高風險,建議用戶在做出任何投資決定之前進行獨立研究並充分了解所購買資產和產品的性質。 Gate 不對此類投資決策造成的任何損失或損害承擔責任。

相關研究報告

相關文章