2026 年 5 月 15 日, американський сенатський комітет з банківської справи офіційно ухвалив《Закон про ясність для ринку цифрових активів》(CLARITY)за результатами голосування 15 проти 9. Це стало ключовим кроком у законодавчому процесі, що роками готувався, щодо крипторегуляторної рамки. Далі законопроєкт буде подано на розгляд і голосування всього складу Сенату, а в Білому домі ціллю є завершити законодавчу процедуру до 4 липня. Станом на час публікації ринкові прогнози щодо ймовірності того, що законопроєкт у підсумку буде підписано й стане законом, зросли до 68%. Цей законодавчий рух стимулює перехід логіки регулювання цифрових активів у США від режиму примусового правозастосування до законодавчого визначення правового статусу.

Які ключові регуляторні проблеми, що довго турбували ринок, вирішує законопроєкт

Головне завдання законопроєкту CLARITY — надати цифровим активам чіткі критерії класифікації. Протягом тривалого часу в США Комісія з цінних паперів і бірж (SEC) та Комісія з торгівлі товарними ф’ючерсами (CFTC) мали накладання юрисдикції та розмиті стандарти в питанні кваліфікації криптоактивів. Один і той самий токен у різних регуляторних контекстах може одночасно розглядатися і як цінний папір, і як товар, що створює комплаєнс-виклики для емітентів, бірж і розробників.

Законопроєкт запроваджує критерії «де-сек’юритизації», чітко визначаючи, за яких умов цифровий актив може вийти з режиму інвестконтракту та трансформуватися у властивості, що не є ціннопаперовими. Цей механізм з кореня знижує невизначеність регуляторних вимог, з якою проєкти стикаються на різних етапах життєвого циклу токена.

Як буде по-новому розмежовано регуляторні повноваження SEC та CFTC

Законопроєкт структурно коригує межі влади двох ключових інституцій. SEC зберігає юрисдикцію щодо цифрових активів на «початковій стадії випуску», які відповідають ознакам інвестконтракту, фокусуючись на розкритті інформації та захисті інвесторів у межах процесу фінансування. Натомість, щойно певний цифровий актив досягає достатнього рівня децентралізації або відповідає функціональним критеріям, юрисдикція переходить до CFTC, яка включає такі цифрові активи до рамок регулювання для біржових товарів.

Такий механізм «динамічного перерозподілу юрисдикції» замінює колишній підхід «або-або» в кваліфікації та дає комплаєнсний шлях для змішаних типів активів. Двом інституціям доручено протягом 180 днів після набрання чинності законопроєктом спільно оприлюднити інструкції щодо реалізації, які визначать технічні індикатори для оцінки.

Як стандарти класифікації змінять регуляторну кваліфікацію токенів бірж

Для токенів біржової екосистеми зміна кваліфікації, яку несе CLARITY, є особливо прямою. Раніше токени бірж, що займали верхні позиції за ринковою капіталізацією, через поєднання екосистемних функцій і властивостей фінансування тривалий час перебували в «сірій зоні» регулювання. Запропонована законопроєктом логіка класифікації змушує регуляторні органи оцінювати токен за його фактичною поточною функцією, а не за фінансовими діями під час випуску.

Це означає: якщо певний токен після завершення випуску досягає достатньої мережевої децентралізації, має незалежну функціональність і власники більше не покладаються на зусилля сторонніх осіб для отримання обґрунтованих очікувань, його можуть переглянути й повторно класифікувати як некінцевопаперовий. Такий зсув безпосередньо вплине на комплаєнс-витрати токенів бірж, стратегії лістингу та структуру ліквідності на вторинному ринку.

Як DeFi-протоколи та емітенти стабільних монет перепишуть свої комплаєнс-шляхи

Децентралізовані фінанси (DeFi) та емітенти стабільних монет — дві найбільш безпосередні сторони, яких стосується законопроєкт після просування вперед:

- Для DeFi-протоколів законопроєкт чітко розмежовує протокольну розробку та протокольну операційну діяльність. Розробка коду та внески в open-source зазвичай не є тригером для регуляторних вимог, тоді як випуск і розподіл токенів протокольного управління потребують комплаєнс-оцінки залежно від рівня децентралізації.

- У сфері стабільних монет законопроєкт встановлює спеціальну реєстраційну рамку для платіжних стабільних монет, вимагаючи від емітентів відповідності стандартам прозорості резервних активів, обміну 1:1 та комплаєнсу щодо протидії відмиванню грошей. Комплаєнсні стабільні монети буде чітко виключено з юрисдикції законодавства про цінні папери, прибираючи інституційні бар’єри для застосування в платіжних сценаріях.

Як голосування комітету 15:9 відображає політико-економічну боротьбу

Розклад голосування Сенатського банківського комітету (15 — за, 9 — проти) віддзеркалює тонкий баланс між двома партіями в питанні регулювання цифрових активів. Голоси «за» включають сенаторів з обох партій, що свідчить: CLARITY уже сформував міжпартійний консенсус навколо ключової вимоги — «чіткі правила та запобігання регуляторному арбітражу».

Заперечення переважно зосереджені на двох аспектах: частина позицій вважає, що визначення стандартів децентралізації все ще залишає розмитий простір, який можуть використати великі інституції для комплаєнс-арбітражу; інша частина побоюється, що після передачі повноважень від SEC до CFTC стандарти захисту інвесторів можуть мати структурні відмінності. Попри це, перевага 15:9 означає, що законопроєкт має сильну політичну інерцію ще до голосування всім складом Сенату.

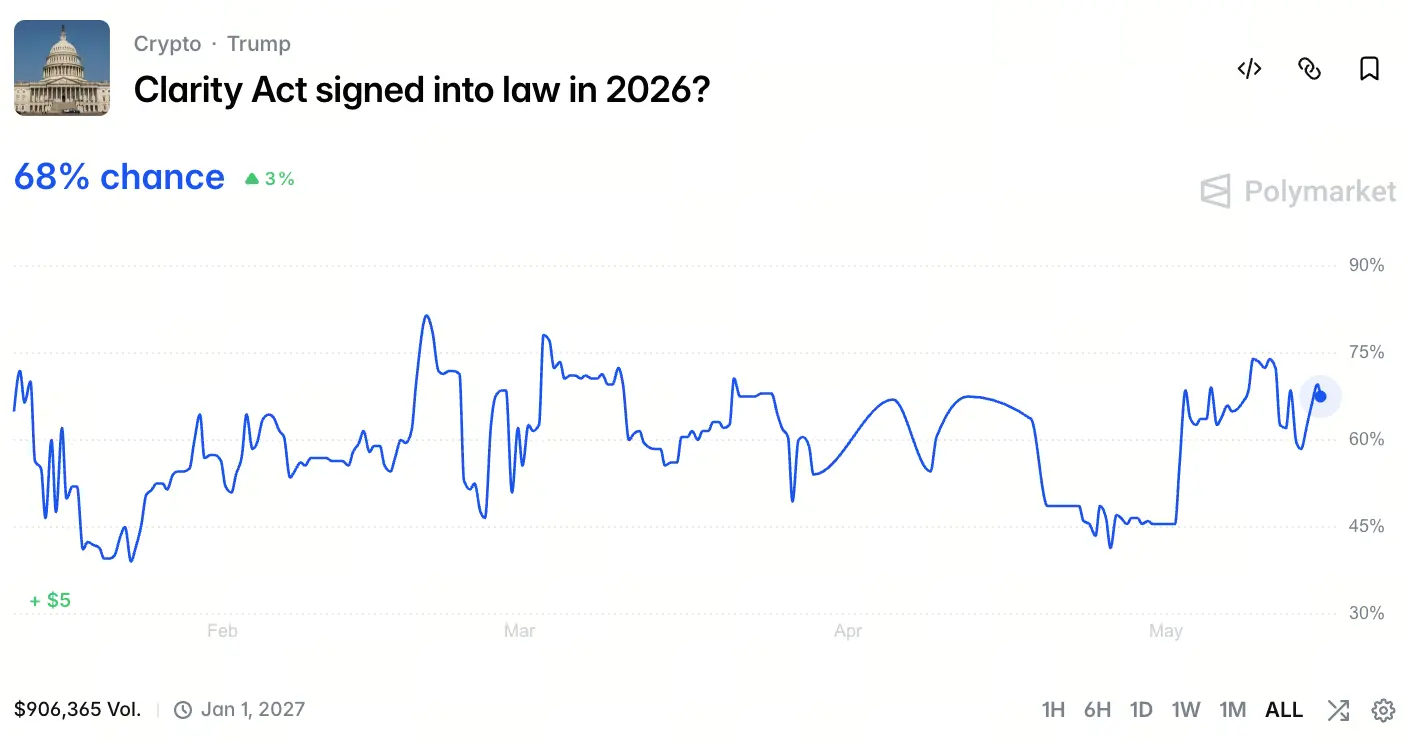

Яка логіка ринку стоїть за зростанням імовірності ухвалення до 68%

Джерело: Polymarket

Станом на 15 травня 2026 року, згідно з даними на сторінці Polymarket, ринок прогнозує імовірність того, що CLARITY у підсумку буде підписано, на рівні 68%. Цифра розрахована на основі зваження кількох факторів.

По-перше, високий відсоток підтримки в Сенатському банківському комітеті суттєво знизив поріг для переходу до етапу голосування всього складу. По-друге, Біла домівка чітко визначила 4 липня як ціль завершити законодавчий процес — це означає, що адміністрація вже заклала політичний «капітал» для просування процедури.

По-третє, текст законопроєкту протягом останніх 18 місяців пройшов кілька раундів двопартійних перемовин і редакційних правок; найбільш спірні положення були замінені або видалені.

Нарешті, у криптоіндустрії в рамках виборчого циклу 2024–2026 років суттєво зросли політичні донати та витрати на лобізм, сформувавши сталий законодавчий тиск. Решта 26% невизначеності в основному пов’язана з ризиком поправок під час голосування всім складом Сенату та потенційними процедурними затримками.

Формується демонстраційний ефект для інших юрисдикцій у світі

Просування американського CLARITY — це не ізольована подія лише у внутрішньому законодавстві: демонстраційний вплив на глобальну регуляторну картину для цифрових активів уже видно. Рамка ЄС MiCA перейшла в етап імплементації, але її деталізація в питаннях класифікації відрізняється від CLARITY.

Гонконг чітко проголосив принцип регулювання віртуальних активів «однаковий бізнес, однакові ризики, однакові правила» та спостерігає за тим, як США балансуватимуть стимули для інновацій і контроль ризиків. У Сінгапурі регуляторна рамка для стабільних монет також перебуває в етапі ітераційного перегляду.

Якщо законопроєкт у підсумку буде ухвалено, він посилить «функціонально-орієнтований» підхід до регулювання як провідний тренд у світі, спонукаючи країни швидше впроваджувати більш прикладні стандарти класифікації замість узагальнених заборон або вседозволеності.

Які невизначені ризики досі можуть існувати в межах поточного законодавчого процесу

Хоча темп просування CLARITY є очевидним, повний огляд дозволяє виявити кілька потенційних ризиків. На етапі голосування всім складом Сенату можуть бути ініційовані дебати щодо поправок до «порогу для визначення децентралізації»; якщо критерії затягнуть надто туго, це послабить буфер комплаєнсу, який законопроєкт передбачає для середніх і малих проєктів. Крім того, після офіційного набрання чинності законопроєктом процес спільної розробки інструкцій SEC та CFTC може затягнутися через конкуренцію інституційних інтересів, що створить розрив між фактичним виконанням і задумом законодавців. І нарешті, 2026 рік — це період проміжних виборів у США, тож законодавчий календар може зазнати тиску через виборчу політичну порядок денний; ціль завершити ухвалення до 4 липня все ще має певний тиск.

FAQ

Питання: Після ухвалення CLARITY чи потрібно повторно подавати на комплаєнс-оцінку вже випущені токени?

Відповідь: Законопроєкт не вимагає, щоб уже випущені токени проходили повторну первинну реєстрацію, але емітенти мають провести власну оцінку відповідно до стандартів децентралізації та функціональності, встановлених законопроєктом. Якщо токен буде повторно класифіковано як некінцевопаперовий актив, на нього більше не поширюватимуться безперервні обов’язки розкриття інформації з боку SEC. Регуляторні органи нададуть офіційний канал для подачі заяв на визнання.

Питання: Як законопроєкт впливає на криптопроєкти, що не належать до США?

Відповідь: Законопроєкт в основному застосовується до дій з випуску, торгівлі та продажу в межах юрисдикції США. Але якщо неамериканський проєкт надає послуги користувачам у США або його токени торгуються на американських біржах, тоді він має відповідати критеріям класифікації та вимогам комплаєнсу, визначеним законопроєктом. Це може змусити глобальні криптопроєкти під час проєктування токеноміки свідомо орієнтуватися на стандарти законопроєкту.

Питання: Після набрання чинності законопроєктом чи змінюються комплаєнс-обов’язки приватних інвесторів щодо участі в торгах криптоактивами?

Відповідь: Самі торгові дії приватних інвесторів не створюють нових обов’язків щодо реєстрації або звітності через законопроєкт. Але для торгових майданчиків різних категорій цифрових активів існують різні вимоги комплаєнсу; інвесторам потрібно переконатися, що платформа, якою вони користуються, вже отримала відповідні ліцензії або погодження відповідно до законопроєкту. Платформи комплаєнс-операторів на кшталт Gate й надалі надаватимуть користувачам середовище торгів, сумісне з регуляторною рамкою.

Питання: Після того як CFTC перейме нагляд за некінцевопаперовими цифровими активами, чи буде його регуляторний контроль слабшим, ніж у SEC?

Відповідь: Рамка нагляду CFTC фокусується на запобіганні маніпулюванню ринком і правилах поведінки під час торгів, а не на розкритті інформації з боку емітента. Обидві моделі мають свої пріоритети, тож немає простої градації «строго/ліберально». Вимоги CFTC до комплаєнсу для платформ торгівлі біржовими товарами також є суворими, включно з ізоляцією коштів клієнтів, обов’язками звітування та стандартами управління ризиками.