看不懂的SOL

用戶暫無簡介

看不懂的SOL

來了,就體驗體驗中國本土風土人情嘛。

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

立貼!

為什麼我會無比堅定定投納指,

且堅定不移的保持6年內看到突破10萬點。。。

定投納指不需要什麼信仰,只需要理解一些非常簡單的邏輯。

我們持有的現金不錨定任何價值物。

GDP增長(實際增長沒增長要打個問號),央行就要印錢。

當這些錢流入市場就會通脹,你手裡的錢就會貶值,購買力就會下降。

而買入納指,就相當於你手裡的錢換了一種形式。

不能直接拿來花(花的時候需要兌換成法幣),但是錨定了世界上最先進的、賺錢能力最強的100家公司的價值變化。

-----

這些公司過去40年增長了180倍,平均每年增長13.8%。雖然有過下跌的時候,大部分年份都是上漲的。

定投的方式可以通過在不同的時間分散買入來規避掉買在高點的風險(雖然也會損失一部分收益)。

所以,定投納指的本質,其實就是把手裡會不斷貶值的現金,換成能夠跟隨世界最強公司成長的"權益"。

你不需要去挑選哪家公司能成功,也不需要天天盯盤。

只要長期持有,它就能隨著這些企業的成長一起前進。

------

回頭看,過去40年納指100增長了180倍,平均每年13%以上的收益。

未來誰也無法保證一定能複製這樣的數字,但有一點可以確定:相比單純把錢放在銀行,長期持有納指幾乎必然能更好地保值增值。

因此,定投納指不是投機,也不是賭博,更不是盲目的"信仰",而是順應經濟發展和貨幣規律的一種理性選擇。

對於我們普通人來說,這是最簡單、最輕鬆、最有效

查看原文為什麼我會無比堅定定投納指,

且堅定不移的保持6年內看到突破10萬點。。。

定投納指不需要什麼信仰,只需要理解一些非常簡單的邏輯。

我們持有的現金不錨定任何價值物。

GDP增長(實際增長沒增長要打個問號),央行就要印錢。

當這些錢流入市場就會通脹,你手裡的錢就會貶值,購買力就會下降。

而買入納指,就相當於你手裡的錢換了一種形式。

不能直接拿來花(花的時候需要兌換成法幣),但是錨定了世界上最先進的、賺錢能力最強的100家公司的價值變化。

-----

這些公司過去40年增長了180倍,平均每年增長13.8%。雖然有過下跌的時候,大部分年份都是上漲的。

定投的方式可以通過在不同的時間分散買入來規避掉買在高點的風險(雖然也會損失一部分收益)。

所以,定投納指的本質,其實就是把手裡會不斷貶值的現金,換成能夠跟隨世界最強公司成長的"權益"。

你不需要去挑選哪家公司能成功,也不需要天天盯盤。

只要長期持有,它就能隨著這些企業的成長一起前進。

------

回頭看,過去40年納指100增長了180倍,平均每年13%以上的收益。

未來誰也無法保證一定能複製這樣的數字,但有一點可以確定:相比單純把錢放在銀行,長期持有納指幾乎必然能更好地保值增值。

因此,定投納指不是投機,也不是賭博,更不是盲目的"信仰",而是順應經濟發展和貨幣規律的一種理性選擇。

對於我們普通人來說,這是最簡單、最輕鬆、最有效

- 打賞

- 1

- 1

- 轉發

- 分享

HighAmbition:

2026 GOGOGO 👊其實禮尚往來,圖的是心意,不是形式。

真心比禮品貴重,輕鬆拜訪,比啥都強。

這一套,還是黃老板玩得溜。

查看原文真心比禮品貴重,輕鬆拜訪,比啥都強。

這一套,還是黃老板玩得溜。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

剛剛!特朗普訪華美企高管名單來了

兄弟們,特朗普5月13日至15日對中國進行國事訪問。

就在今天,隨行高管名單正式公布

今天,白宮正式公布特朗普 2026 訪華美企高管名單:

馬斯克(特斯拉)

蒂姆·庫克(蘋果)

迪娜·鮑威爾·麥科米克(Meta)

克里斯蒂亞諾·阿蒙(高通)

桑贾伊·梅赫羅特拉(美光)

瑞安·麥金納尼(Visa)

邁克爾·米巴赫(萬事達)

簡·弗雷澤(花旗)

凱利·奧特伯格(波音)

拉里·卡爾普(通用電氣航空)

查克·羅賓斯(思科)

大衛·所羅門(高盛)

拉里·芬克(貝萊德)

蘇世民(黑石)

雅各布·塔伊森(因美納)

吉姆·安德森(相干公司)

布萊恩·賽克斯(嘉吉)

這次的陣容豪華程度,堪比一場"美國商界全明星"出征:

1. 貝萊德加黑石,2025年底AUM加起來超過15萬億美元,比日本一年的GDP還多三倍,約等於美國GDP的一半。

2. 高盛、花旗、Visa、萬事達,全球資本市場和支付清算的四大動脈。

3. 波音和GE航空,一個造飛機,一個造引擎,全球商用航空的天花板。

4. 蘋果、特斯拉、Meta、高通、美光、思科,美股科技七巨頭,這一趟就來了一半。市值加起來超過10萬億美元,比德國全年GDP還多。

5. 嘉吉,全球四大糧商之一,幾乎地球上每四顆大豆就有一顆

兄弟們,特朗普5月13日至15日對中國進行國事訪問。

就在今天,隨行高管名單正式公布

今天,白宮正式公布特朗普 2026 訪華美企高管名單:

馬斯克(特斯拉)

蒂姆·庫克(蘋果)

迪娜·鮑威爾·麥科米克(Meta)

克里斯蒂亞諾·阿蒙(高通)

桑贾伊·梅赫羅特拉(美光)

瑞安·麥金納尼(Visa)

邁克爾·米巴赫(萬事達)

簡·弗雷澤(花旗)

凱利·奧特伯格(波音)

拉里·卡爾普(通用電氣航空)

查克·羅賓斯(思科)

大衛·所羅門(高盛)

拉里·芬克(貝萊德)

蘇世民(黑石)

雅各布·塔伊森(因美納)

吉姆·安德森(相干公司)

布萊恩·賽克斯(嘉吉)

這次的陣容豪華程度,堪比一場"美國商界全明星"出征:

1. 貝萊德加黑石,2025年底AUM加起來超過15萬億美元,比日本一年的GDP還多三倍,約等於美國GDP的一半。

2. 高盛、花旗、Visa、萬事達,全球資本市場和支付清算的四大動脈。

3. 波音和GE航空,一個造飛機,一個造引擎,全球商用航空的天花板。

4. 蘋果、特斯拉、Meta、高通、美光、思科,美股科技七巨頭,這一趟就來了一半。市值加起來超過10萬億美元,比德國全年GDP還多。

5. 嘉吉,全球四大糧商之一,幾乎地球上每四顆大豆就有一顆

XAI-2.78%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

剛剛!特朗普訪華美企高管名單來了

兄弟們,特朗普5月13日至15日對中國進行國事訪問。

就在今天,隨行高管名單正式公布

今天,白宮正式公布特朗普 2026 訪華美企高管名單:

馬斯克(特斯拉)

蒂姆·庫克(蘋果)

迪娜·鮑威爾·麥科米克(Meta)

克里斯蒂亞諾·阿蒙(高通)

桑賈伊·梅赫羅特拉(美光)

瑞安·麥金納尼(Visa)

邁克爾·米巴赫(萬事達)

簡·弗雷澤(花旗)

凱利·奧特伯格(波音)

拉里·卡爾普(通用電氣航空)

查克·羅賓斯(思科)

大衛·所羅門(高盛)

拉里·芬克(貝萊德)

蘇世民(黑石)

雅各布·塔伊森(因美納)

吉姆·安德森(相干公司)

布萊恩·賽克斯(嘉吉)

這次的陣容豪華程度,堪比一場"美國商界全明星"出征:

1. 貝萊德加黑石,2025年底AUM加起來超過15萬億美元,比日本一年的GDP還多三倍,約等於美國GDP的一半。

2. 高盛、花旗、Visa、萬事達,全球資本市場和支付清算的四大動脈。

3. 波音和GE航空,一個造飛機,一個造引擎,全球商用航空的天花板。

4. 蘋果、特斯拉、Meta、高通、美光、思科,美股科技七巨頭,這一趟就來了一半。市值加起來超過10萬億美元,比德國全年GDP還多。

5. 嘉吉,全球四大糧商之一,幾乎地球上每四顆大豆就有一顆

兄弟們,特朗普5月13日至15日對中國進行國事訪問。

就在今天,隨行高管名單正式公布

今天,白宮正式公布特朗普 2026 訪華美企高管名單:

馬斯克(特斯拉)

蒂姆·庫克(蘋果)

迪娜·鮑威爾·麥科米克(Meta)

克里斯蒂亞諾·阿蒙(高通)

桑賈伊·梅赫羅特拉(美光)

瑞安·麥金納尼(Visa)

邁克爾·米巴赫(萬事達)

簡·弗雷澤(花旗)

凱利·奧特伯格(波音)

拉里·卡爾普(通用電氣航空)

查克·羅賓斯(思科)

大衛·所羅門(高盛)

拉里·芬克(貝萊德)

蘇世民(黑石)

雅各布·塔伊森(因美納)

吉姆·安德森(相干公司)

布萊恩·賽克斯(嘉吉)

這次的陣容豪華程度,堪比一場"美國商界全明星"出征:

1. 貝萊德加黑石,2025年底AUM加起來超過15萬億美元,比日本一年的GDP還多三倍,約等於美國GDP的一半。

2. 高盛、花旗、Visa、萬事達,全球資本市場和支付清算的四大動脈。

3. 波音和GE航空,一個造飛機,一個造引擎,全球商用航空的天花板。

4. 蘋果、特斯拉、Meta、高通、美光、思科,美股科技七巨頭,這一趟就來了一半。市值加起來超過10萬億美元,比德國全年GDP還多。

5. 嘉吉,全球四大糧商之一,幾乎地球上每四顆大豆就有一顆

XAI-2.78%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

美股繼續瘋狂,給你一個巴菲特指標判斷頂部

01)存儲晶片漲瘋了

美光大漲15個點,

閃迪大漲16個點,

英特爾大漲13個點,

均創歷史新高。

閃迪年初還200多,現在1500多,7倍多。

相比之下,海力士和三星都算漲幅的弱者了。

那A股的這些存儲標的,簡直就是螻蟻。

近期某個新股號稱小閃迪,從第一天開始還沒一個月已經2.5倍,也算是打出了A股存儲的標杆。

只能說,財富效應如此集中,真的是膽大者的盛宴。旱的旱死涝的涝死,如果你最近處於焊死階段,多想想自己的問題。

你是蹲對了不敢上倉位,還是蹲錯了沒有切換?

如果蹲對了但倉位小,那很簡單,每一次回踩MA5的時候都要珍惜。

如果蹲錯了,什麼時候做切換?也很簡單,等美股消停的時候,回調就是分歧時間。

02)蹲錯的人有兩個選擇

蹲錯的懶人有兩個選擇。

一個是蹲對應的行業類ETF,比如科創人工智能,或者本周又開始熱門的航天ETF、衛星ETF。

一個是無腦買入QDII基金,即間接配置美股。大部分美股基平均收益都20多個點了,這還是弱的。

精准踩對美股存儲和光的QDII基金,這兩個月來都40多個點了。

你可以自己在某寶搜索QDII,看收益曲線就知道我沒瞎說。

只可惜因為各種限購,導致每天收益只有幾杯奶茶。

凡是每天有個10000額度的,收益都不敢想有多高。

後續下半年QD額度放開後,我會給大家做建議。

03)海外談泡沫的聲音更大

現在別說A股感覺有

查看原文01)存儲晶片漲瘋了

美光大漲15個點,

閃迪大漲16個點,

英特爾大漲13個點,

均創歷史新高。

閃迪年初還200多,現在1500多,7倍多。

相比之下,海力士和三星都算漲幅的弱者了。

那A股的這些存儲標的,簡直就是螻蟻。

近期某個新股號稱小閃迪,從第一天開始還沒一個月已經2.5倍,也算是打出了A股存儲的標杆。

只能說,財富效應如此集中,真的是膽大者的盛宴。旱的旱死涝的涝死,如果你最近處於焊死階段,多想想自己的問題。

你是蹲對了不敢上倉位,還是蹲錯了沒有切換?

如果蹲對了但倉位小,那很簡單,每一次回踩MA5的時候都要珍惜。

如果蹲錯了,什麼時候做切換?也很簡單,等美股消停的時候,回調就是分歧時間。

02)蹲錯的人有兩個選擇

蹲錯的懶人有兩個選擇。

一個是蹲對應的行業類ETF,比如科創人工智能,或者本周又開始熱門的航天ETF、衛星ETF。

一個是無腦買入QDII基金,即間接配置美股。大部分美股基平均收益都20多個點了,這還是弱的。

精准踩對美股存儲和光的QDII基金,這兩個月來都40多個點了。

你可以自己在某寶搜索QDII,看收益曲線就知道我沒瞎說。

只可惜因為各種限購,導致每天收益只有幾杯奶茶。

凡是每天有個10000額度的,收益都不敢想有多高。

後續下半年QD額度放開後,我會給大家做建議。

03)海外談泡沫的聲音更大

現在別說A股感覺有

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

為什麼美股能猛漲十年,A股還在四千區間點。

最近有個訂閱的粉絲兄弟問我,手裡有點閒錢,想投點AI相關的,問我買A股還是美股。

我說,你這個問題,相當於問我是買特斯拉還是買眾泰。

他愣了一下,說,有這麼誇張嗎。

然後我全面給梳理了下,

先說AI這條賽道上的玩家。

美股這邊,OpenAI、Anthropic、Google DeepMind,三家大模型巨頭全在美國。

英偉達一家佔了全球AI芯片80%以上的市場份額。

微軟、亞馬遜、谷歌,雲基礎設施三巨頭,每年砸幾千億美元建數據中心。

A股這邊呢,AI概念股倒是不少。

但你去看看財報,做AI的沒幾家賺錢,蹭概念的倒是盆滿缽滿。

我有個朋友,90後,在深圳做程序員。

去年AI火的時候,他買了某大模型概念股。

名字我就不說了,公告裡寫得那叫一個天花亂墜。

他跟我說的時候挺興奮的,說這次是國產替代,要拿長線。

我看了看那公司的財報。

研發投入7000萬。

營銷費用6個億。

我沒忍心說破。

-----

順著這塊再聊聊,錢到底往哪流。

2024年,全球AI領域的風險投資,超過80%流向了美國公司。中國拿到的份額,不到10%。Crunchbase的數據擺在那兒。

錢是最聰明的。它知道哪裡能長出東西,哪裡只能長出PPT。

說到估值,這塊更有意思。

美股給AI公司的估值,是按「未來現金流折現」算的。

英偉達PE 40倍,市場覺得它還能漲,因為AI芯片的需求

查看原文最近有個訂閱的粉絲兄弟問我,手裡有點閒錢,想投點AI相關的,問我買A股還是美股。

我說,你這個問題,相當於問我是買特斯拉還是買眾泰。

他愣了一下,說,有這麼誇張嗎。

然後我全面給梳理了下,

先說AI這條賽道上的玩家。

美股這邊,OpenAI、Anthropic、Google DeepMind,三家大模型巨頭全在美國。

英偉達一家佔了全球AI芯片80%以上的市場份額。

微軟、亞馬遜、谷歌,雲基礎設施三巨頭,每年砸幾千億美元建數據中心。

A股這邊呢,AI概念股倒是不少。

但你去看看財報,做AI的沒幾家賺錢,蹭概念的倒是盆滿缽滿。

我有個朋友,90後,在深圳做程序員。

去年AI火的時候,他買了某大模型概念股。

名字我就不說了,公告裡寫得那叫一個天花亂墜。

他跟我說的時候挺興奮的,說這次是國產替代,要拿長線。

我看了看那公司的財報。

研發投入7000萬。

營銷費用6個億。

我沒忍心說破。

-----

順著這塊再聊聊,錢到底往哪流。

2024年,全球AI領域的風險投資,超過80%流向了美國公司。中國拿到的份額,不到10%。Crunchbase的數據擺在那兒。

錢是最聰明的。它知道哪裡能長出東西,哪裡只能長出PPT。

說到估值,這塊更有意思。

美股給AI公司的估值,是按「未來現金流折現」算的。

英偉達PE 40倍,市場覺得它還能漲,因為AI芯片的需求

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

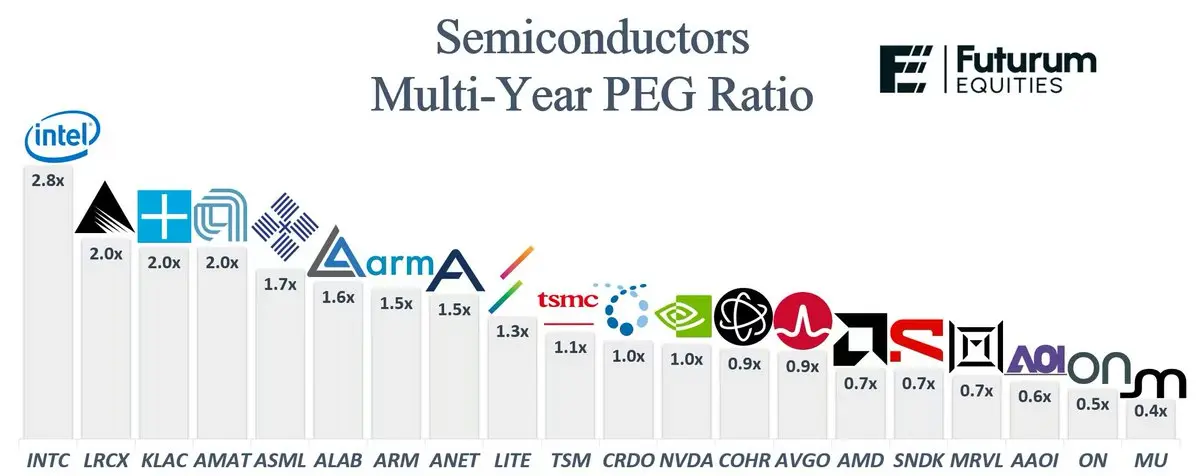

按PEG掃了一遍半導體股票,美光居然是最便宜的。

PEG小於1,通常意味著增長被定價錯誤。

PEG大於2,開始進入危險區域。

以下是各家公司的PEG比率:

• $INTC 約為2.8倍

• $LRCX 約為2.0倍

• $KLAC 約2.0倍

• $AMAT 約2.0倍

• $ASML股價約為1.7倍

• $ALAB 約為1.6倍

• $ARM約為1.5倍

• $ANET 約為1.5倍

• $LITE 約為 1.3 倍

• $TSM 約為1.1倍

• $CRDO 約為1.0倍

• $NVDA ~1.0x

• $COHR 約為0.9倍

• 安富利(AVGO)約0.9倍

• $AMD 約0.7倍

• $SNDK 約為0.7倍

• $MRVL 約為0.7倍

• $AAOI 約為0.6倍

• $ON 約為0.5倍

• $MU 約為0.4倍

你沒看到錯,英偉達只有1倍,而美光,0.4倍。全場最低。

---

說到這個,就不得不提MU了。

美光科技,做內存的。在很多人的印象裡,內存是個周期性強、利潤率低的苦生意。但這一次,情況有點不一樣。

在短短兩年多的時間裡,美光的季度利潤預計將從約20億美元增長至近360億美元。

18倍的增長。這不是周期復甦,這是結構性的需求爆炸。

---

那問題來了,為什麼美光這麼吊。

三個詞。AI,HBM,瓶頸。

當人工智能將內存轉變為高帶寬存儲器(HBM)、動態隨機存

PEG小於1,通常意味著增長被定價錯誤。

PEG大於2,開始進入危險區域。

以下是各家公司的PEG比率:

• $INTC 約為2.8倍

• $LRCX 約為2.0倍

• $KLAC 約2.0倍

• $AMAT 約2.0倍

• $ASML股價約為1.7倍

• $ALAB 約為1.6倍

• $ARM約為1.5倍

• $ANET 約為1.5倍

• $LITE 約為 1.3 倍

• $TSM 約為1.1倍

• $CRDO 約為1.0倍

• $NVDA ~1.0x

• $COHR 約為0.9倍

• 安富利(AVGO)約0.9倍

• $AMD 約0.7倍

• $SNDK 約為0.7倍

• $MRVL 約為0.7倍

• $AAOI 約為0.6倍

• $ON 約為0.5倍

• $MU 約為0.4倍

你沒看到錯,英偉達只有1倍,而美光,0.4倍。全場最低。

---

說到這個,就不得不提MU了。

美光科技,做內存的。在很多人的印象裡,內存是個周期性強、利潤率低的苦生意。但這一次,情況有點不一樣。

在短短兩年多的時間裡,美光的季度利潤預計將從約20億美元增長至近360億美元。

18倍的增長。這不是周期復甦,這是結構性的需求爆炸。

---

那問題來了,為什麼美光這麼吊。

三個詞。AI,HBM,瓶頸。

當人工智能將內存轉變為高帶寬存儲器(HBM)、動態隨機存

查看原文

- 打賞

- 2

- 1

- 轉發

- 分享

HighAmbition:

良好的資訊 👍AI基建太屌了,美股半导体又疯了。

牆內的兄弟干著急,还不知道怎么布局?

我特意整理了一下支付宝上的存储/半导体相關的美股QDII。

总体来说,还是美股简单。

也就一个多月过去。

英特尔翻倍了。

美光科技翻倍了。

閃迪翻倍了。

AXT翻倍了。

連谷歌都漲了40%。

同時兄弟們,AI心慌邏輯,已經傳導到每一個角落。

伺服器晶片、存儲晶片、光晶片,總之,就是心慌。

外围这几个方向的核心,不断叠创新高中。

需求太大了。

存储晶片三星、海力士都說2028年也緩解不了。

老饅頭說光晶片2028年產能都被定完了。

陳立武說未來伺服器晶片也是缺貨。

總之,就是心慌。

這種級別的需求缺口,不是短期能解決的。

你買的不只是股票,是AI時代的門票。

支付宝上的存储/半导体相关的美股QDII,給兄弟們整理好了。

16只基金,存储、光通信、半导体硬件链暴露對比:

1、建信新興市場混合(QDII)C — 合計52.32%

存储24.05% + 光通信7.87% + 半导体硬件20.40%

2、華夏移動互聯混合人民幣 — 合計48.59%

存储13.71% + 光通信21.47% + 半导体硬件13.41%

3、國富全球科技互聯混合(QDII)人民幣C — 合計47.24%

存储7.69% + 光通信6.79% + 半导体硬件32.76%

4、易方達全球成長精選混合(QDII)人民幣 — 合計41.13%

存

牆內的兄弟干著急,还不知道怎么布局?

我特意整理了一下支付宝上的存储/半导体相關的美股QDII。

总体来说,还是美股简单。

也就一个多月过去。

英特尔翻倍了。

美光科技翻倍了。

閃迪翻倍了。

AXT翻倍了。

連谷歌都漲了40%。

同時兄弟們,AI心慌邏輯,已經傳導到每一個角落。

伺服器晶片、存儲晶片、光晶片,總之,就是心慌。

外围这几个方向的核心,不断叠创新高中。

需求太大了。

存储晶片三星、海力士都說2028年也緩解不了。

老饅頭說光晶片2028年產能都被定完了。

陳立武說未來伺服器晶片也是缺貨。

總之,就是心慌。

這種級別的需求缺口,不是短期能解決的。

你買的不只是股票,是AI時代的門票。

支付宝上的存储/半导体相关的美股QDII,給兄弟們整理好了。

16只基金,存储、光通信、半导体硬件链暴露對比:

1、建信新興市場混合(QDII)C — 合計52.32%

存储24.05% + 光通信7.87% + 半导体硬件20.40%

2、華夏移動互聯混合人民幣 — 合計48.59%

存储13.71% + 光通信21.47% + 半导体硬件13.41%

3、國富全球科技互聯混合(QDII)人民幣C — 合計47.24%

存储7.69% + 光通信6.79% + 半导体硬件32.76%

4、易方達全球成長精選混合(QDII)人民幣 — 合計41.13%

存

GOOGLX-0.27%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

美股AI基建太屌了,半導體存儲又瘋了。

特意整理了一下支付寶上的存儲/半導體相關的美股QDII。

總體來說,還是美股簡單。

也就一個多月過去。

英特爾翻倍了。

美光科技翻倍了。

閃迪翻倍了。

AXT翻倍了。

連谷歌都漲了40%。

同時兄弟們,AI心慌邏輯,已經傳導到每一個角落。

伺服器晶片、存儲晶片、光晶片,總之,就是心慌。

外圍這幾個方向的核心,不斷疊創新高中。

需求太大了。

存儲晶片三星、海力士都說2028年也緩解不了。

老饅頭說光晶片2028年產能都被定完了。

陳立武說未來伺服器晶片也是缺貨。

總之,就是心慌。

這種級別的需求缺口,不是短期能解決的。

你買的不只是股票,是AI時代的門票。

支付寶上的存儲/半導體相關的美股QDII,給兄弟們整理好了。

16隻基金,存儲、光通信、半導體硬體鏈暴露對比:

1、建信新興市場混合(QDII)C — 合計52.32%

存儲24.05% + 光通信7.87% + 半導體硬體20.40%

2、華夏移動互聯混合人民幣 — 合計48.59%

存儲13.71% + 光通信21.47% + 半導體硬體13.41%

3、國富全球科技互聯混合(QDII)人民幣C — 合計47.24%

存儲7.69% + 光通信6.79% + 半導體硬體32.76%

4、易方達全球成長精選混合(QDII)人民幣 — 合計41.13%

存儲0.00% + 光通信28.53%

特意整理了一下支付寶上的存儲/半導體相關的美股QDII。

總體來說,還是美股簡單。

也就一個多月過去。

英特爾翻倍了。

美光科技翻倍了。

閃迪翻倍了。

AXT翻倍了。

連谷歌都漲了40%。

同時兄弟們,AI心慌邏輯,已經傳導到每一個角落。

伺服器晶片、存儲晶片、光晶片,總之,就是心慌。

外圍這幾個方向的核心,不斷疊創新高中。

需求太大了。

存儲晶片三星、海力士都說2028年也緩解不了。

老饅頭說光晶片2028年產能都被定完了。

陳立武說未來伺服器晶片也是缺貨。

總之,就是心慌。

這種級別的需求缺口,不是短期能解決的。

你買的不只是股票,是AI時代的門票。

支付寶上的存儲/半導體相關的美股QDII,給兄弟們整理好了。

16隻基金,存儲、光通信、半導體硬體鏈暴露對比:

1、建信新興市場混合(QDII)C — 合計52.32%

存儲24.05% + 光通信7.87% + 半導體硬體20.40%

2、華夏移動互聯混合人民幣 — 合計48.59%

存儲13.71% + 光通信21.47% + 半導體硬體13.41%

3、國富全球科技互聯混合(QDII)人民幣C — 合計47.24%

存儲7.69% + 光通信6.79% + 半導體硬體32.76%

4、易方達全球成長精選混合(QDII)人民幣 — 合計41.13%

存儲0.00% + 光通信28.53%

GOOGLX-0.27%

- 打賞

- 1

- 回覆

- 轉發

- 分享

兄弟們,我做了一個網站,

沒想到訪問量就今天突破1萬+了

其實沒啥高大上的,就是把我這些年自己定投的思路整理了一下,做成幾台投資計算機,自動算出現在該買多少。

根據我自己主要投資標的:BTC、黃金、納指100、標普500、還有國內支付寶上那些美股主動基金設計。

先說為啥做這玩意。

我之前定投,全憑感覺。

市場跌了,慌,不敢買。

市場漲了,怕錯過,追進去。

結果可想而知,高買低賣,反著來。

後來我想,能不能搞個打分系統,讓數據告訴我現在該買多少,而不是讓情緒決定。

就這麼簡單一個想法。

BTC這台計算機,我看七個東西。

AHR999、MVRV、200日均線偏離度、恐懼貪婪指數、礦工Puell倍數、Reserve Risk、算力絲帶。每個單獨看都沒啥用,合在一起,大概能告訴你現在是不是該多買點。

黃金這台,核心融入了,美元指數和實際利率。

DXY低於96利好黃金,TIPS實際利率低於0%極度利好。

其他的VIX、MACD、RSI、季節性因子也放進去。

回測下來,2015年到2026年,策略DCA總回報232%,普通定投194%。

納指100這台相對複雜,12個維度,PE、PB、MACD、RSI、布林帶、VIX、美債收益率、AAII情緒指數。

回測年化12.38%,普通定投10.63%。

標普500加了席勒CAP

沒想到訪問量就今天突破1萬+了

其實沒啥高大上的,就是把我這些年自己定投的思路整理了一下,做成幾台投資計算機,自動算出現在該買多少。

根據我自己主要投資標的:BTC、黃金、納指100、標普500、還有國內支付寶上那些美股主動基金設計。

先說為啥做這玩意。

我之前定投,全憑感覺。

市場跌了,慌,不敢買。

市場漲了,怕錯過,追進去。

結果可想而知,高買低賣,反著來。

後來我想,能不能搞個打分系統,讓數據告訴我現在該買多少,而不是讓情緒決定。

就這麼簡單一個想法。

BTC這台計算機,我看七個東西。

AHR999、MVRV、200日均線偏離度、恐懼貪婪指數、礦工Puell倍數、Reserve Risk、算力絲帶。每個單獨看都沒啥用,合在一起,大概能告訴你現在是不是該多買點。

黃金這台,核心融入了,美元指數和實際利率。

DXY低於96利好黃金,TIPS實際利率低於0%極度利好。

其他的VIX、MACD、RSI、季節性因子也放進去。

回測下來,2015年到2026年,策略DCA總回報232%,普通定投194%。

納指100這台相對複雜,12個維度,PE、PB、MACD、RSI、布林帶、VIX、美債收益率、AAII情緒指數。

回測年化12.38%,普通定投10.63%。

標普500加了席勒CAP

BTC-1.18%

- 打賞

- 1

- 回覆

- 轉發

- 分享

熱門話題

查看更多8.62萬 熱度

5016.28萬 熱度

39.28萬 熱度

3089 熱度

972.93萬 熱度