摘要

-

4 月 BTC、ETH 同步走强,风险偏好较 3 月明显修复。主流定价锚率先完成“探底—收复”的技术路径,为山寨与题材轮动提供了风险偏好底座。

-

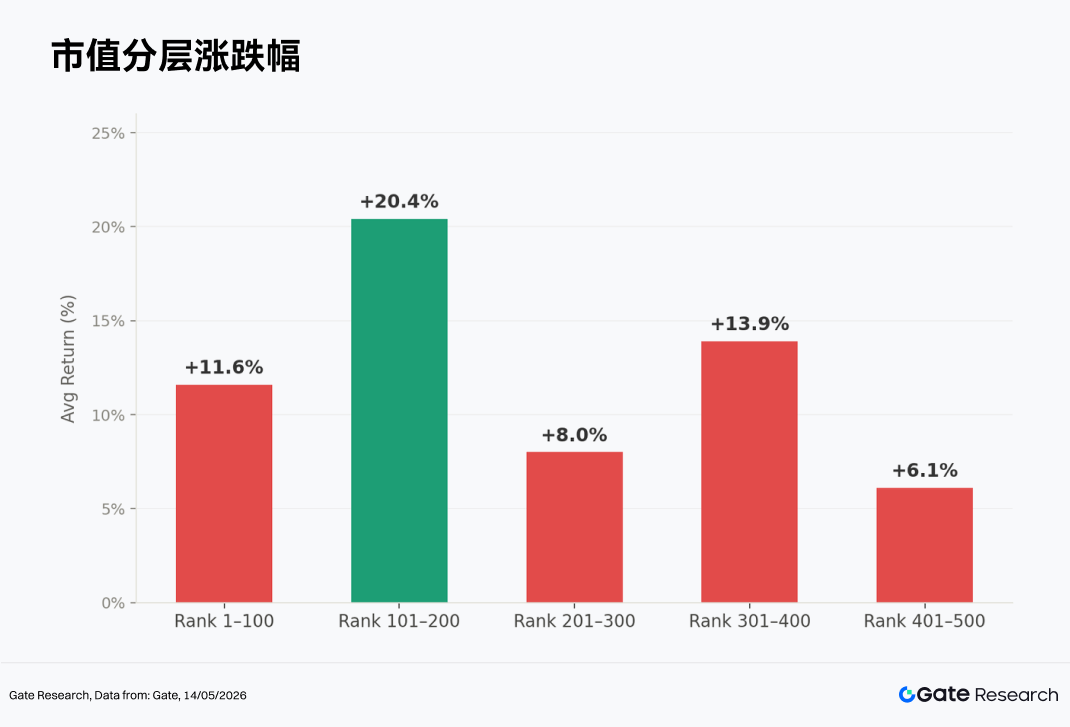

市值前 500 代币等权平均涨幅约 +12.0%;101–200 名区间涨幅约 +20.4%,为全月最强分档;1–100 名涨幅约 +11.6%。

-

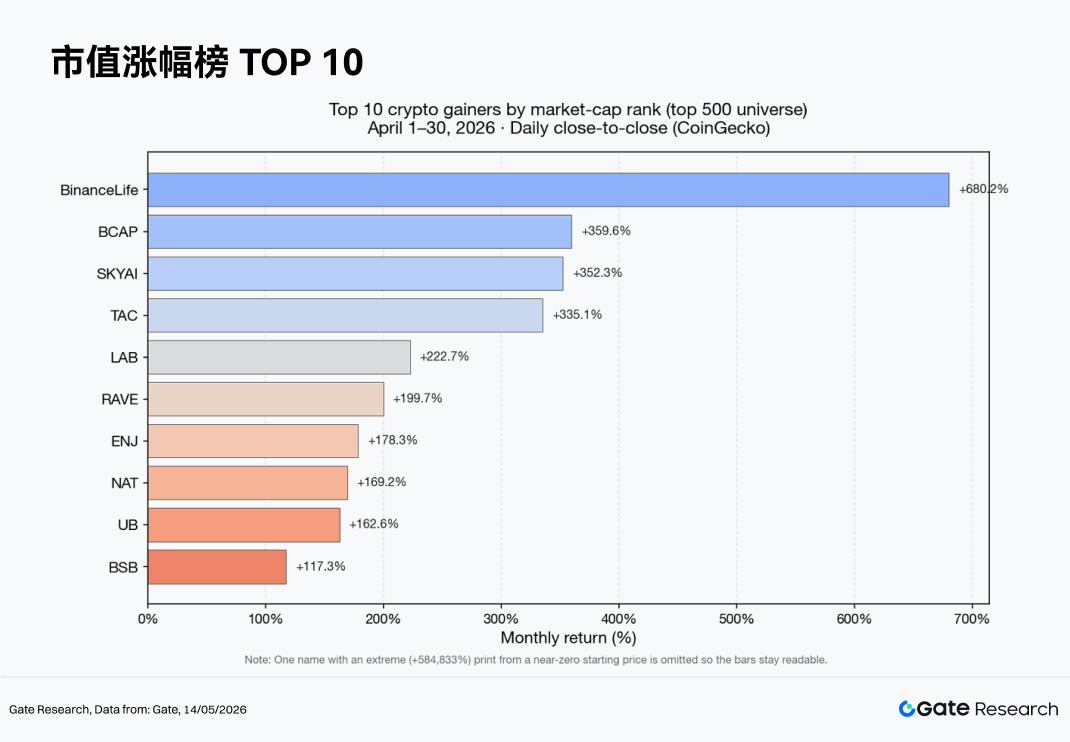

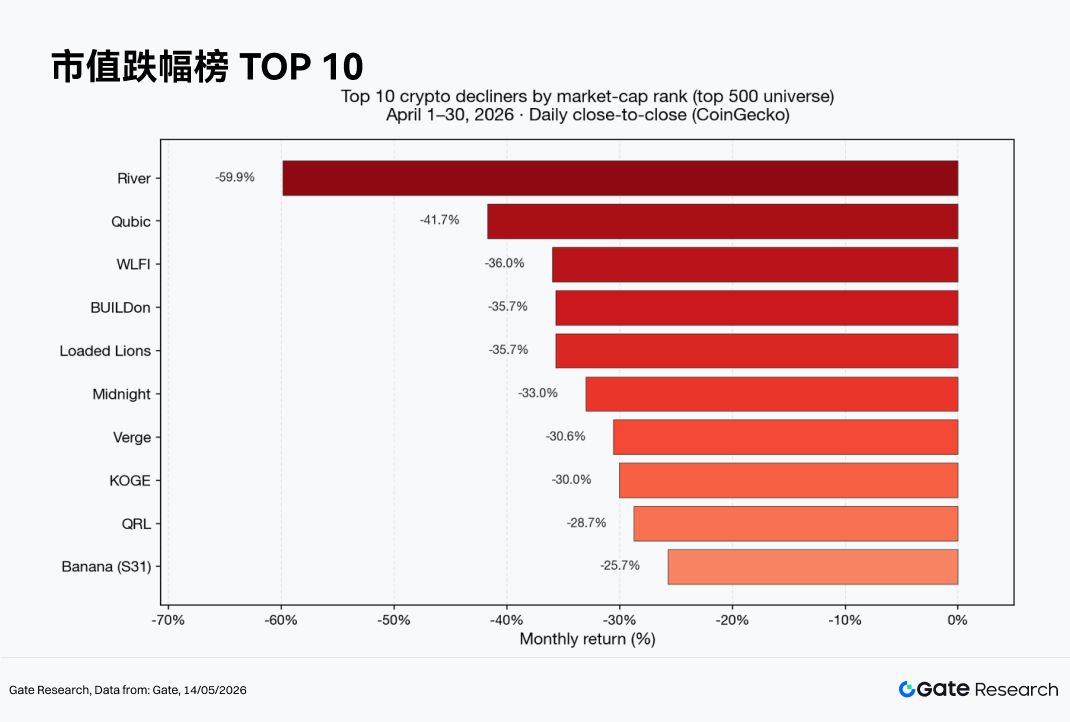

个币层面高 Beta、Meme 与赛道叙事并存,代表性涨幅居前标的包括币安人生、BCAP、SKYAI、TAC 等;跌幅居前包括 RIVER、QUBIC、WLFI等。

-

市值前百内部 LUNC、PENGU、JST、ARB 等录得较强正回报,WLFI、TRUMP、TAO 等承压。相较 3 月“AI 领涨”更集中的格局,4 月更像“多主线并行 + 拥挤交易回吐”。

-

成交量方面 ENJ 与 SKYAI 呈现典型放量上攻;ONT 放量走弱分歧加剧;NIGHT 跌幅较大且成交不足 3 月两成,缩量调整特征突出;BTC / ETH 价涨量缩,增量博弈尚未形成全覆盖式的趋势放量。

1. 加密行情速览

4 月全球宏观环境与市场风险偏好较 3 月明显改善,主要经济体的经济数据与政策预期在波动中逐步完成再定价,市场避险情绪边际缓和。受此影响,股票市场与利率敏感型资产同步修复,加密市场作为高弹性风险资产也随之迎来阶段性反弹。BTC 月内先探底后走强,4 月 3 日附近见阶段低点、下旬再创阶段高点,风险偏好“修复式反弹”。BTC 月度涨幅约 11.9%,ETH 约 7.3%。4 月 BTC ETF 的资金流入高达 24.4 亿美元,创下 2025 年 10 月以来的最高月度流入量;BTC ETF 的总管理资产规模首次突破 1,000 亿美元,标志着机构资本获取比特币的方式发生了结构性转变。

链上层面,稳定币流通市值延续了温和扩张。据 DeFiLlama 稳定币口径,3 月 31 日约 3,152 亿美元升至 4 月 30 日约 3,194 亿美元,全月小幅净增逾 40 亿美元,为交易活跃度与跨链流转提供流动性背景。DeFi 总锁仓价值(TVL) 则呈现 “冲高回落”:根据 DeFiLlama 全链 TVL,3 月末约 920 亿美元,4 月 1 日约 943 亿美元,4 月中旬一度接近约 977 亿美元,4 月末回落至约 835 亿美元,月末较 3 月末下修约 85 亿美元。TVL 的变化不是单一的资金出逃,代币价格回撤同样会直接压低以美元计价的锁仓账面值,此外,协议迁移、口径调整、杠杆去化与收益兑现也会造成阶段性回落。因此,在 4 月多数主流代币仍处于月线收涨的背景下,TVL 回落更合理的解释是估值扩张后的账面回撤以及结构性再平衡,需要结合交易量、稳定币总量以及衍生品未平仓量一并交叉验证。

2. 本轮涨跌幅数据全景

本文对 CoinGecko 市值排名前 500 的代币,统计其在 2026 年 4 月 1 日至 4 月 30 日的首尾日线价格涨跌幅。日线口径下,对各币首尾收盘价作等权平均,在统计中剔除期初单价极低、易产生点价噪声的样本,有效样本约 479 个。

从由各币日线收盘价逐日横截面等权平均构成的价格指数看,整体月均涨幅约 +12.0%,显著优于 3 月全样本约 −7.7% 的弱势环境。月初至月末涨约 8.32%;低点出现在 4 月 5 日附近,高点集中在 4 月 27 日附近,呈现出“月初整固、中下旬风险偏好抬升”的轨迹,而中下旬波动区间抬升也更明显。

从市值分层看:

-

101–200 名仍为弹性最强区间,与 3 月“中段相对占优” 形成延续;

-

301–400 名的均值抬升,指向中等偏小市值段在风险偏好回暖阶段更易承接轮动——这与“BTC 企稳 → 资金外溢”的经典链条相一致;

-

401–500 名依旧具备题材博弈空间,但对宽基均值拉动弱于中前段。

值得注意的是,同一分档内“均值”往往高于“中位数”,说明少数高弹性标的显著抬高均值,是典型的长尾分布。整体上,中大盘带动的风险修复与 中前段排名的超额弹性并存,资金在 Beta 修复与 高 Beta 轮动之间切换。

> 备注:市值分布以 CoinGecko 数据为基础,将市值排名前 500 的代币按每 100 个进行分组(如排名 1–100、101–200 等),统计各组内代币在 2026 年 4 月 1 日至 4 月 30 日期间的价格涨跌幅,并计算每组的平均值,作为该市值区间的平均涨幅指标。全文涨跌幅表以日线首尾价为主;与小时均价或盘中极值统计会有偏差。对单价极低的代币,点价噪声会导致数千倍级别的失真涨幅,统计均值时已予剔除。

2.1 涨跌幅龙虎榜

个币层面与市值分层呼应,涨幅榜仍由中小市值、高波动与社区/题材驱动的品种主导(例如币安人生、BCAP、SKYAI、TAC 等全月涨幅居前);跌幅榜则多见前期拥挤交易后的回吐或流动性边际恶化(例如 RIVER、QUBIC、WLFI 等月跌幅靠前)。

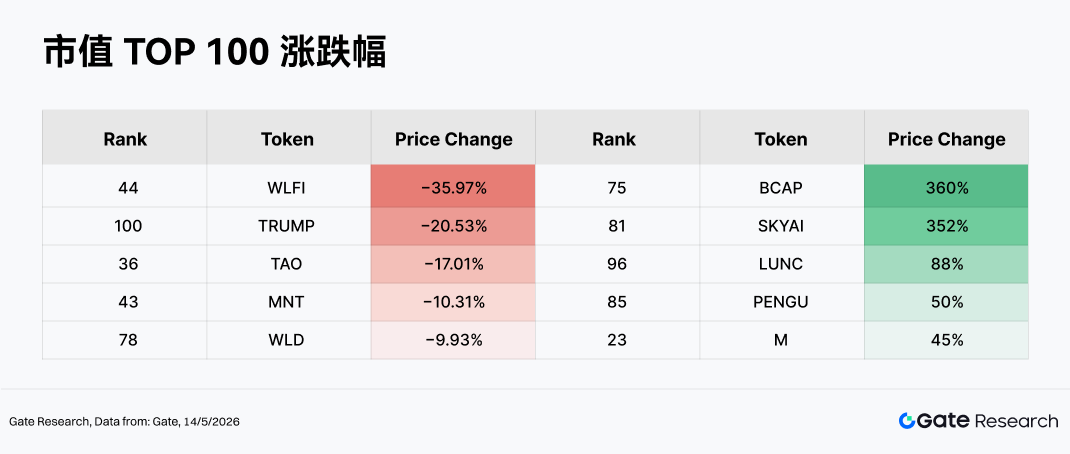

即便在市值前百内部也高度分化:LUNC、PENGU、ARB、ZEC、MORPHO 等录得较强正收益;而 WLFI、TRUMP、TAO、MNT、WLD 等 滞涨或深度回调。

2.1.1 涨幅榜:中小市值高 Beta 资产主导,结构性行情延续**

4 月涨幅居前标的包括币安人生(约 +680%)、BCAP(约 +360%)、SKYAI(约 +352%)、TAC(约 +335%)、LAB(约 +223%)等,整体涨幅显著高于市场均值。这些代币共同受到流通市值相对可控下的边际买盘撬动、社区传播带来的注意力溢价,以及与风险偏好回升阶段相匹配的高 Beta 偏好,但需要强调的是,此类资产的流动性截面往往不均匀,急涨阶段容易出现盘口稀薄与滑点放大,因此交易策略门槛较高。

主要驱动:

-

叙事与社区: Meme、粉丝经济与中文圈层热度等项目在风险偏好回升时更易被短线资金放大;

-

流通与波动: 许多标的流通市值相对可控,同样的边际资金对应更高的价格弹性;

-

轮动: 当 BTC/ETH 企稳,交易型资金倾向 向高弹性尾部扩散。

2.1.2 跌幅榜:高波动题材回吐,投机情绪快速降温

4 月跌幅居前标的包括 RIVER(约 −60%)、QUBIC(约 −42%)、WLFI(约 −36%)、NIGHT(约 −33%)、XVG(约 −31%)等。压力来源通常包含三类:(1)前期涨幅过大后的均值回归与获利了结;(2)赛道拥挤导致的估值压缩;(3)项目层面的不确定性(解锁、治理、合规或流动性枯竭)在风险偏好边际走弱时被放大。

主要压力:

-

前期涨幅过大后的均值回归与获利了结,如流动性边际收紧 时,Meme/新叙事估值更易回落);

-

赛道拥挤导致的估值压缩(头部回暖阶段,尾部融资与关注度易被分流);

-

项目层面的不确定性(解锁、治理、合规或流动性枯竭)在风险偏好边际走弱时被放大,急跌时承接不足。

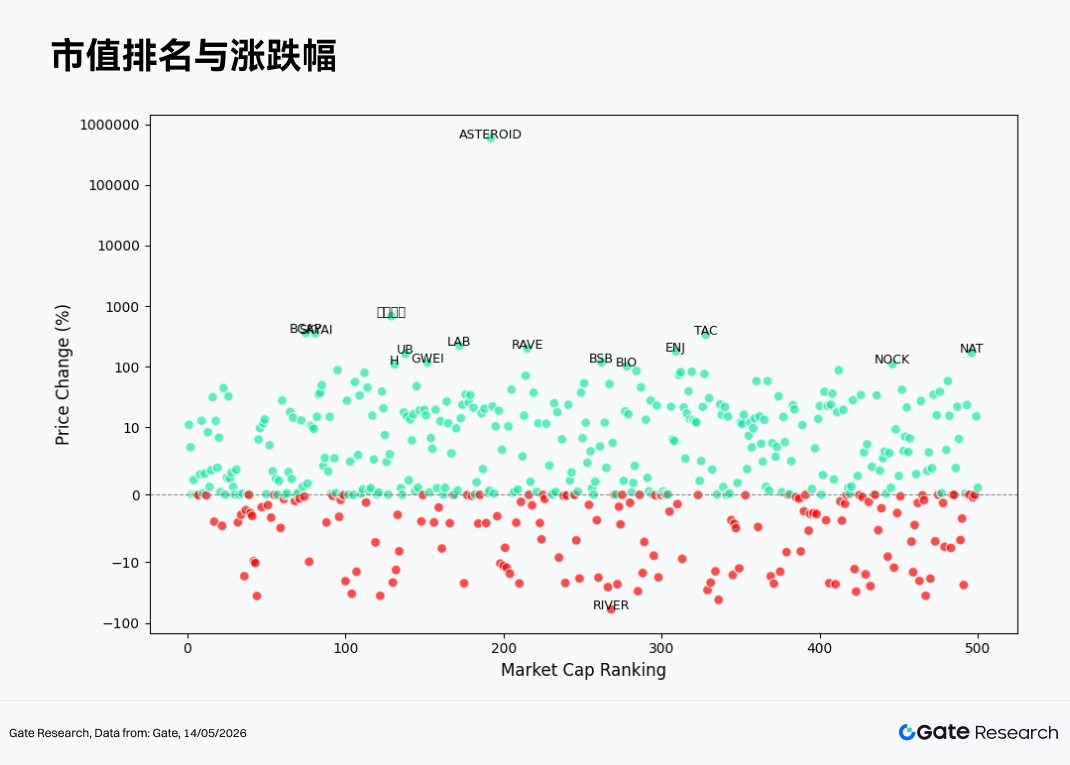

2.2 市值排名与涨跌幅关系

若将排名作为横轴、月度收益率作为纵轴观察散点分布:4 月相较 3 月的直观差异是“零轴上方样本显著增多”,呈现宽基修复。但极端收益仍主要分布于中后段市值区间,说明 α 更多来自结构性选择而非 Beta 单边放大。这也解释了 ETF 或市值加权指数可能“温和上涨”,而社群体感“赚钱效应集中在少数题材”之间的落差。

-

零轴附近: 落在 ±2% 窄带内的标的约 158 个(约占有效样本 31.5%);±5% 内约 236 个(约 47.4%),其中相当一部分是稳定币与类现金凭证,同时存在相当比例的“微波动”资产,因此图形上表现为“整体收益上移,但零轴仍异常拥挤”的特征。

-

绿点(正收益)

-

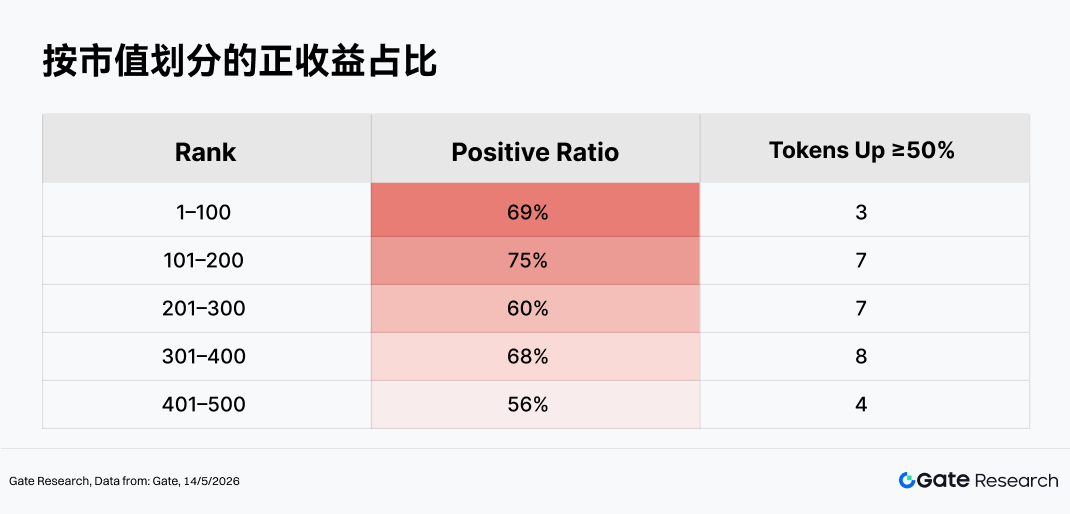

若剔除 Asteroid 等极端值,剩余约 497 个代币的等权均值约 +12.2%,标准差约 48.5%,4 月整体偏强。正收益代币的市值排名中位数约在第 235 名,但 101–200 名组内均值最高、且 ≥50% 的只数也最多,是典型的 “中前段弹性带”。

-

101–200 名里绿点收益的截面波动(正收益子样本标准差约 84%)明显高于 401–500 名(约 29%),符合 “同一排名带里既有温和上涨、也有数倍级叙事拉升”的图面特征。

-

涨幅 ≥200% 的极端绿点主要包括:币安人生(约 +680%,市值排名约 129)、BCAP(约 +360%,排名约 75)、SKYAI(约 +352%,排名约 81)、TAC(约 +335%,排名约 326)、LAB(约 +223%,名约 170),指向更密集的超额仍集中在中后段与高 Beta 题材。

-

前 100 更多代币落在温和上涨区间,约 2/3 落在约 ±8% 以内,整体呈现“龙头参与反弹、但暴利 α 更常出自非头部” 的结构。

-

-

红点(负收益)

-

负收益代币的市值排名中位数约在第 274 名,整体略比绿点更靠后。

-

跌幅在约 −10%~−40% 的约有 43 个点,按分段计数来看 201–300 与 401–500 略多,整体中层与后段更密。

-

跌幅超过 −30% 的深度红点约 8 只,包括 RIVER(约 −60%,名约 268)、QUBIC(约 −42%)、WLFI(约 −36%,名约 44,属前百内的极少数深跌)、BUILDon、LION、NIGHT、XVG、KOGE 等。

-

2.3 Top 100 市值风云榜

涨幅端:BCAP、SKYAI 多在 RWA/股权映射与 AI Agent 叙事上被短线集中交易;LUNC、PENGU、M 社区与 Meme 属性强,风险偏好抬升时 高 Beta、易出现轧空与接力。

跌幅端:WLFI、TRUMP 与政治名人 IP 绑定深,前期拥挤交易后回吐更突出;TAO、WLD 反映 AI/生物识别赛道资金轮动与监管预期扰动;MNT 等生态型代币相对 BTC/ETH 常缺独立增量叙事而承压。

这表明资金在 4 月更愿意“切换篮子”而非死守单一赛道——AI 代币内部也出现涨跌分化与换手,拥挤交易的修正仍在继续。

3. 本轮放量表现解析

3.1 成交量增长分析

以 4 月日均成交额为基准,并对比月末阶段的单日成交额,可计算出成交放大倍数(Volume Spike)。该指标数值越高,意味着资产相较于月初“平静期”出现了更显著的脉冲式放量,反映出资金活跃度与市场关注度的快速提升。

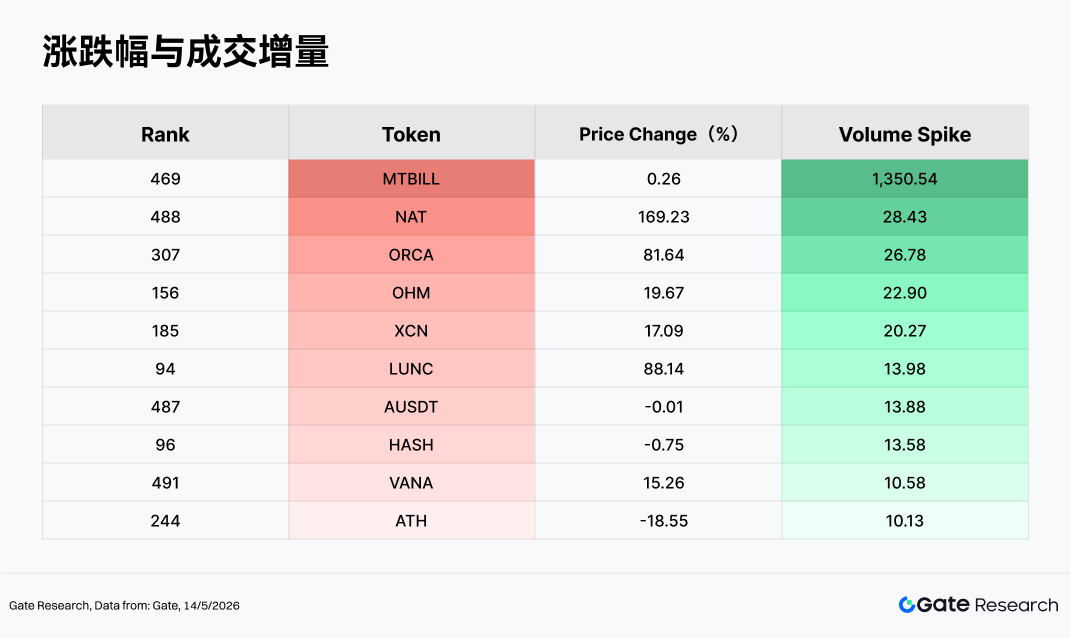

在这一指标框架下,若高涨跌幅与高成交增长倍率同步出现(如 NAT、ORCA、LUNC、LAB、TAC、NOCK、PENGU 等),通常可视为典型的“量价齐升”结构,即月末换手率显著抬升的同时,全月收益仍维持正增长。这类走势往往对应市场风险偏好修复,以及题材催化或事件驱动下的主动资金流入。

相对而言,若高成交增长倍率对应负涨跌幅(如 ATH 等案例),则更接近“放量调整”特征,即成交活跃度明显提升,但资产价格在全月维度仍呈下行走势。这类情况通常出现在拥挤交易后的获利回吐、利空兑现或连锁止损阶段,反映出高换手背景下的资金分歧与筹码再定价。

整体来看,4 月市场的成交量扩张并非单边驱动,而是多空分歧同步放大的结果:部分资产在增量资金推动下实现放量上涨,另一部分则在高换手过程中完成风险释放与价格重估。

3.2 成交量变化与价格分析

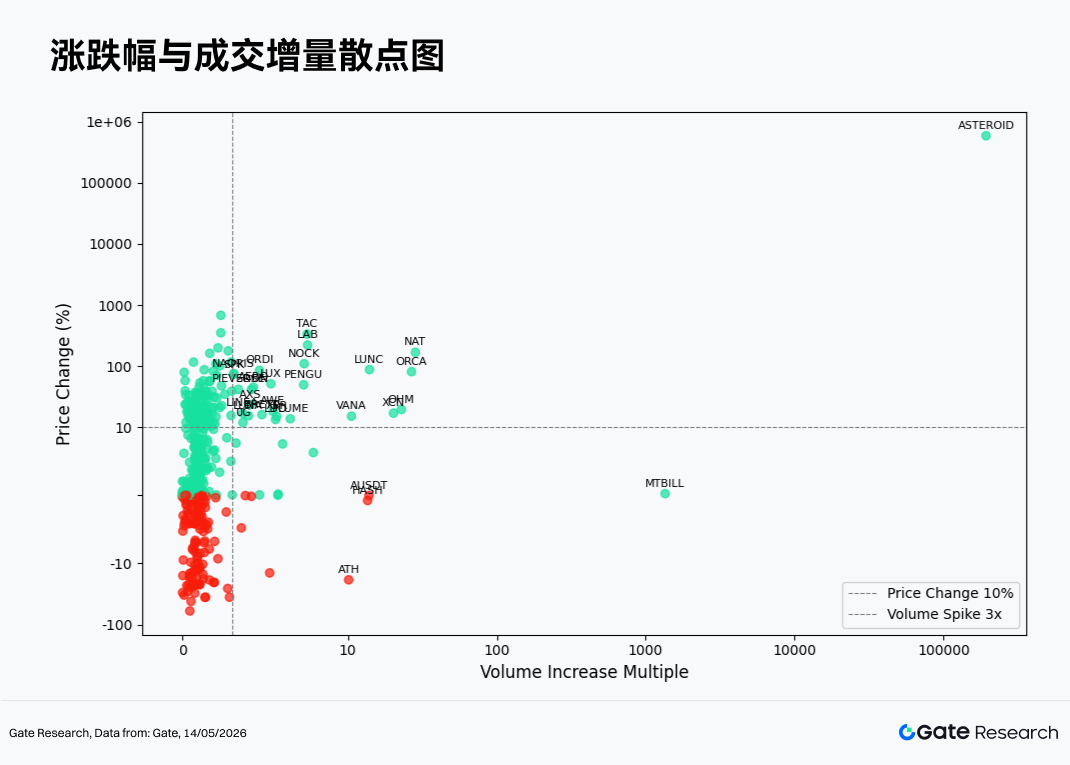

在延续成交量异动项目的观察基础上,本文进一步结合价格表现,绘制了成交量增长倍率与价格涨跌幅的散点分布图。横轴代表代币在过去两周成交量相较基准期的增长倍数,纵轴为同期价格变动百分比,并采用对称对数坐标轴,以清晰呈现“放量”与“涨跌”间的结构关系。

4 月大部分散点仍密集分布于偏低至中等成交增长倍率区间,纵轴则主要围绕 0% 附近展开,说明在全样本范围内,“温和换手 + 全月涨跌幅有限”依然是市场主基调。随着成交增长倍率向右扩张,部分散点开始明显拉开:多数落于正收益区间,反映出放量上攻与题材驱动形成共振;也有部分落入负收益区间,则对应放量调整或阶段性出货压力的释放。

-

ENJ:成交额较 3 月放大约 6.8 倍,价格涨幅约 178%,属于典型的“量价齐升”案例。其走势与游戏、NFT 等相关生态催化密切相关,但在短线资金快速聚集后,也需关注交易拥挤度上升带来的回撤风险。

-

SKYAI:成交额放大约 4.3 倍,价格上涨约 352%,呈现出明显的叙事驱动型量能共振特征,市场情绪推动作用较强。

-

LUNC:成交额增长约 1.9 倍,价格上涨约 88%,属于中等放量背景下的老叙事修复型样本,体现资金对存量热点的阶段性回流。

-

ONT:成交额增长约 1.5 倍,但价格下跌约 16%,放量走弱表明市场多空分歧加剧,换手提升并未转化为价格支撑。

-

NIGHT:成交量明显萎缩且价格同步下跌,更偏向于参与度下降与叙事热度退潮后的缩量调整特征。

-

BTC / ETH 全月成交额分别约为上月的 0.91 / 0.81 倍,价涨量缩,反弹更多来自存量资金的风险偏好回升与板块轮动,增量博弈尚未形成全覆盖式的趋势放量。

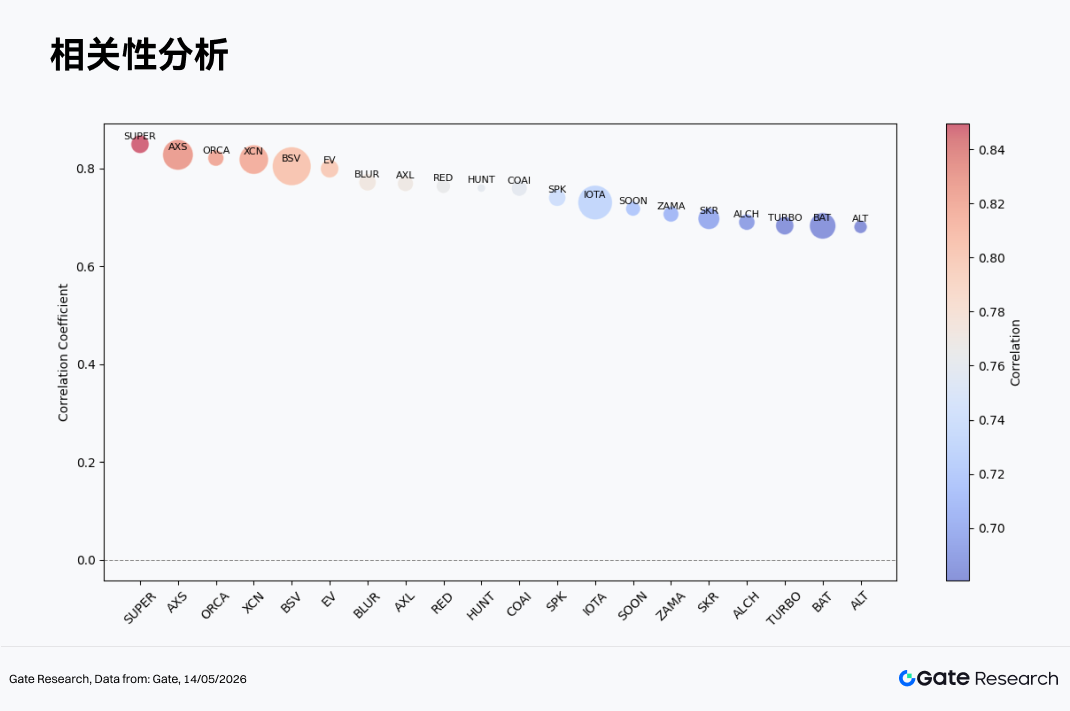

3.3 相关性分析

在探讨成交量与价格表现的联动关系后,本文进一步从统计角度分析两者的系统性相关性。为衡量资金活跃度对价格波动的影响,采用“成交量增长率 / 市值”作为相对活跃度指标,并计算其与价格涨跌幅的相关系数,以识别当前市场中最易受资金驱动的代币类型。

在约 452 个可估样本中,中位数约 0.20、75% 分位约 0.38,≥0.65 的仅约 22 只,说明多数代币日频量价同步只是温和正相关或接近噪声。SUPER(约 0.85)、AXS(约 0.83)、ORCA(约 0.82)、XCN(约 0.82)、BSV(约 0.80) 等处在 0.80 一线,体现事件/趋势驱动下换手强度与价格方向高度同向。中部如 IOTA、SOON、ZAMA(约 0.71–0.73)、SKR、ALCH、TURBO、BAT(约 0.68–0.70) 落在 0.67–0.74,属于有量价共振,但力度弱于最头部的梯队分化。

4. 总结

总结来看,在经历 3 月震荡走弱之后,4 月主流定价锚率先完成“探底—收复”的技术路径,为山寨与题材轮动提供了风险偏好底座;同时 ETH/BTC 比价并未极端走强,提示资金仍在“β 修复”与“结构性题材”之间摇摆,而非单边押注单一叙事。从市值分层看,101–200 名区间表现最强,成为本轮风险偏好修复中的核心弹性带;而 TAC(+335%)、LAB(+223%)、LUNC(+88%)等中后段高 Beta 资产,则体现出资金在 BTC 企稳后向题材与高波动板块扩散。涨幅榜中,币安人生(约 +680%)、BCAP(约 +360%)、SKYAI(约 +352%)表现尤为突出,多与 AI、Meme、社区叙事及高换手资金推动有关;而 RIVER(约 −60%)、QUBIC(约 −42%)、WLFI(约 −36%)等则出现明显回调,反映拥挤交易后的获利了结与估值压缩。成交量层面,ENJ(成交额约放大 6.8 倍)、SKYAI(约 4.3 倍)、ORCA、PENGU 等呈现典型“量价齐升”特征,而 ATH、ONT 等则出现放量下跌,显示市场内部多空分歧仍在扩大。整体而言,4 月行情并非全面普涨,而是“宽基修复 + 结构轮动”并行,市场资金正在从防御性配置逐步转向更高风险偏好的进攻阶段。

参考资料:

-

CoinGecko, https://www.coingecko.com/

-

Gate, https://www.gate.com/trade/BTC_USDT

Gate 研究院是一个全面的区块链和加密货币研究平台,为读者提供深度内容,包括技术分析、热点洞察、市场回顾、行业研究、趋势预测和宏观经济政策分析。

免责声明

加密货币市场投资涉及高风险,建议用户在做出任何投资决定之前进行独立研究并充分了解所购买资产和产品的性质。 Gate 不对此类投资决策造成的任何损失或损害承担责任。

相关研报

相关文章