GateUser-4c2ae961

用戶暫無簡介

🇯🇵🇮🇳突發:日本與印度正著手推動貿易直接以日圓與盧比結算,完全繞過美元,根據《日經新聞》報導。

目前,幾乎所有日印貿易路線都需經由美元。一家日本公司向印度銷售商品時,會先將日圓兌換成美元,再將美元兌換成盧比,支付兩次匯兌價差,並承受與美國完全無關的交易中美元波動的風險。

這項新機制將允許兩種貨幣直接相互結算,完全剔除中間貨幣。

時機並非偶然。日本正面臨日圓兌美元跌至數十年低點,以及套利交易平倉已從全球資產中抽走數百億美元的壓力。印度則在對抗自身盧比弱势,加上經常帳赤字過大,以至於莫迪公開呼籲國民停止購買黃金。兩國各自從不同角度,試圖降低對美元的依賴。

這並非金磚國家風格的美元反抗。日本是美國的條約盟友,也是美國債務的最大海外持有國。當你最親密的盟友都開始基於成本與速度等純粹務實原因,建立無美元支付軌道時,這比任何規避制裁的新聞重要得多。

美元的霸主地位,是一項效率決策一項效率決策地侵蝕,而不是一項地緣政治聲明一項地緣政治聲明地削弱。

查看原文目前,幾乎所有日印貿易路線都需經由美元。一家日本公司向印度銷售商品時,會先將日圓兌換成美元,再將美元兌換成盧比,支付兩次匯兌價差,並承受與美國完全無關的交易中美元波動的風險。

這項新機制將允許兩種貨幣直接相互結算,完全剔除中間貨幣。

時機並非偶然。日本正面臨日圓兌美元跌至數十年低點,以及套利交易平倉已從全球資產中抽走數百億美元的壓力。印度則在對抗自身盧比弱势,加上經常帳赤字過大,以至於莫迪公開呼籲國民停止購買黃金。兩國各自從不同角度,試圖降低對美元的依賴。

這並非金磚國家風格的美元反抗。日本是美國的條約盟友,也是美國債務的最大海外持有國。當你最親密的盟友都開始基於成本與速度等純粹務實原因,建立無美元支付軌道時,這比任何規避制裁的新聞重要得多。

美元的霸主地位,是一項效率決策一項效率決策地侵蝕,而不是一項地緣政治聲明一項地緣政治聲明地削弱。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

🚨ETF 淨流出並未放緩,反而正在加劇。

6月29日:淨流出2.41億美元。僅比特幣就流失2.49億美元。以太幣僅以800萬美元的流入勉強抵銷。

上週:淨流出1.428億美元。上月:淨流出1.488億美元。看著圖表,趨勢顯而易見:本月每一根紅色柱都比六月初的更大。

三個月前,同一張圖表還是綠色的。三個月內淨流入1.45億美元。如今那整個緩衝墊已消失殆盡,且自那時起資金流失只會更加沉重。

整體加密貨幣 ETF 資產管理規模仍達955億美元,因此這並非崩盤。而是一次緩慢、穩定的撤離,每一天、連續數週如此。

機構並非恐慌性逃離,只是靜悄悄地離場。

查看原文6月29日:淨流出2.41億美元。僅比特幣就流失2.49億美元。以太幣僅以800萬美元的流入勉強抵銷。

上週:淨流出1.428億美元。上月:淨流出1.488億美元。看著圖表,趨勢顯而易見:本月每一根紅色柱都比六月初的更大。

三個月前,同一張圖表還是綠色的。三個月內淨流入1.45億美元。如今那整個緩衝墊已消失殆盡,且自那時起資金流失只會更加沉重。

整體加密貨幣 ETF 資產管理規模仍達955億美元,因此這並非崩盤。而是一次緩慢、穩定的撤離,每一天、連續數週如此。

機構並非恐慌性逃離,只是靜悄悄地離場。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

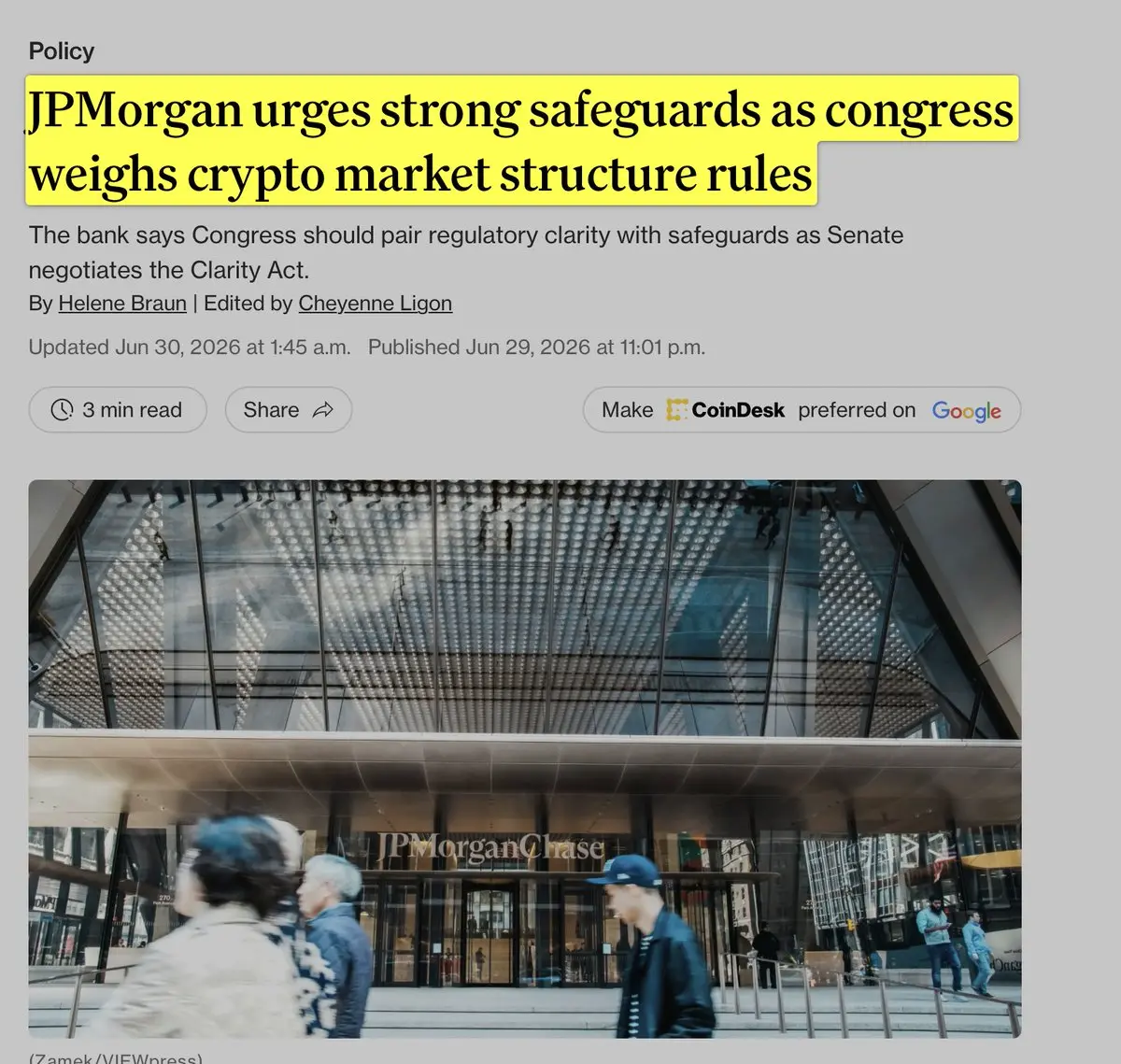

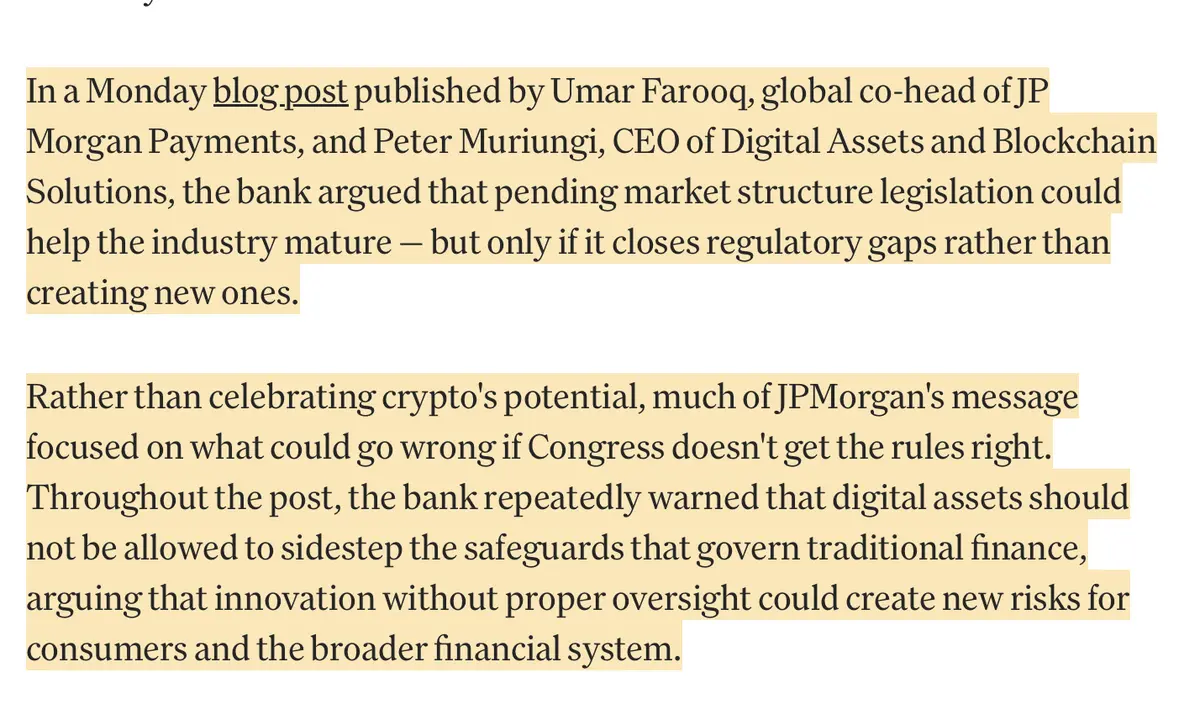

🚨🇺🇸摩根大通呼籲在國會審議加密貨幣市場結構規則時採取強力保障措施

大多數人會將此解讀為摩根大通終於擁抱加密貨幣,但我認為這忽略了這篇貼文中真正發生的事。

摩根大通實際上的爭論焦點在於一個特定事項,而不是代幣化是否有用。他們已經承認代幣化的價值。他們爭論的是穩定幣是否允許支付利息,因為利息才是人們願意把資金從零利率的支票帳戶轉移到穩定幣的唯一真正原因。

一旦取消利息,穩定幣就不再與銀行帳戶競爭,而僅僅成為一種更快速的資金轉移方式——這正是摩根大通想要的結果,也正是戴蒙所說的銀行將會堅持到底的原因。

因此,人們所報導的「華爾街正將加密貨幣納入體系」的標題,其實是反過來的。實際情況是,銀行正在談判加密貨幣進入體系的條件,只讓它進入到不至於搶走銀行存款的程度。

查看原文大多數人會將此解讀為摩根大通終於擁抱加密貨幣,但我認為這忽略了這篇貼文中真正發生的事。

摩根大通實際上的爭論焦點在於一個特定事項,而不是代幣化是否有用。他們已經承認代幣化的價值。他們爭論的是穩定幣是否允許支付利息,因為利息才是人們願意把資金從零利率的支票帳戶轉移到穩定幣的唯一真正原因。

一旦取消利息,穩定幣就不再與銀行帳戶競爭,而僅僅成為一種更快速的資金轉移方式——這正是摩根大通想要的結果,也正是戴蒙所說的銀行將會堅持到底的原因。

因此,人們所報導的「華爾街正將加密貨幣納入體系」的標題,其實是反過來的。實際情況是,銀行正在談判加密貨幣進入體系的條件,只讓它進入到不至於搶走銀行存款的程度。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

🚨 日圓剛跌破162.40,這是自1986年以來最弱的水準。完全超越了2024年7月的干預低點。

日本已在4月至5月間動用11.73兆日圓、724億美元來捍衛160關卡。這道防線只買到了大約三週的時間,隨後美元兌日圓又直接回到原點。

沒人問為什麼干預失敗得這麼快。問題不在於日本投入得不夠。而是干預只治標不治本。真正的驅動力是聯準會與日本央行之間的利率差距,而這個差距並未實質縮小。

你可以整天賣出儲備來買入日圓。如果殖利率差距持續擴大,套利交易資金流會在數週內重新補滿空頭部位。這正是這裡發生的事情。

Katayama說「我們隨時準備在必要時採取適當行動」。這與4月干預前使用的措辭相同。市場現在已經看過這齣戲一次了。它知道這道防線有保鮮期。

下一次干預買到的是時間,而非趨勢反轉。在利率差距縮小之前,162不是底部,而是一個中繼站。

日本已在4月至5月間動用11.73兆日圓、724億美元來捍衛160關卡。這道防線只買到了大約三週的時間,隨後美元兌日圓又直接回到原點。

沒人問為什麼干預失敗得這麼快。問題不在於日本投入得不夠。而是干預只治標不治本。真正的驅動力是聯準會與日本央行之間的利率差距,而這個差距並未實質縮小。

你可以整天賣出儲備來買入日圓。如果殖利率差距持續擴大,套利交易資金流會在數週內重新補滿空頭部位。這正是這裡發生的事情。

Katayama說「我們隨時準備在必要時採取適當行動」。這與4月干預前使用的措辭相同。市場現在已經看過這齣戲一次了。它知道這道防線有保鮮期。

下一次干預買到的是時間,而非趨勢反轉。在利率差距縮小之前,162不是底部,而是一個中繼站。

USDJPY0.41%

- 打賞

- 1

- 回覆

- 轉發

- 分享

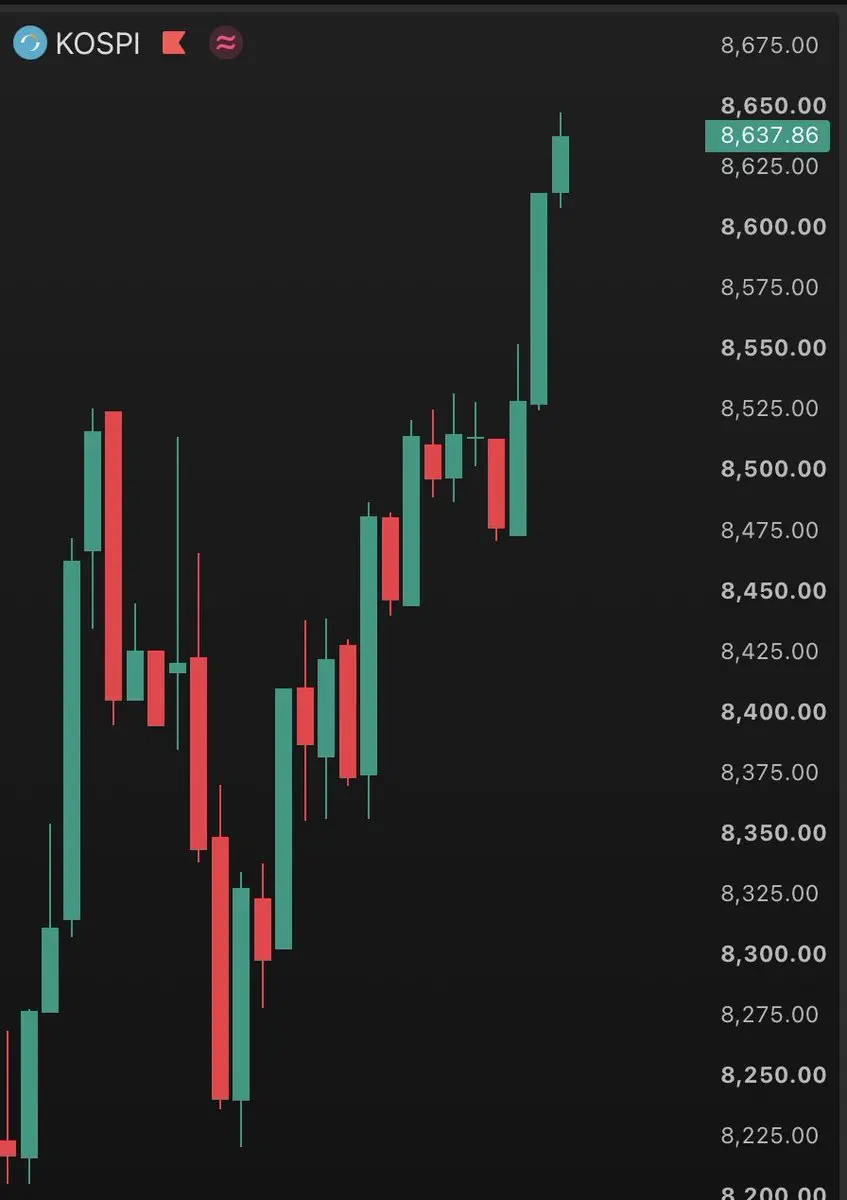

🚨不可思議:外資在 KOSPI 淨賣出 6.25 兆韓元。散戶立即以 11.55 兆韓元的買盤吸收。

這是韓國市場史上最大的單日散戶買入。

二比一。散戶並非護盤,而是碾壓了賣方。

但沒有人追問真正的問題:這些散戶買家的結構性身份是什麼?這不是大媽在買三星。韓國在亞洲擁有最高集中度的、與三星和 SK 海力士這兩檔個股掛鉤的槓桿單一股票產品。在此市場中,散戶逢低買進,其實是以槓桿方式買入對下跌的曝險。

這正是本月將常規回調變成連續熔斷的相同機制。槓桿放大了下跌過程中的波動,也放大了反彈時「逢低買進」的本能反應,因為這些產品設計上會迫使雙向再平衡。

因此,當你看到「散戶吸收了賣壓」時,正確的解讀並非信心堅定。而是槓桿散戶資金在做它該做的事——在兩個方向上過度修正,直到標的物不再波動。

外資今年淨賣出 $62B 。散戶淨買入約 700 億美元。這不是信心的較量,而是兩種不同的風險偏好相互交易,其中一方使用了保證金。

在這筆交易中,沒有人虧錢,直到有一天他們虧了。而在一個兩檔股票佔指數 45% 的市場中,這一天來得又快又突然。

這是韓國市場史上最大的單日散戶買入。

二比一。散戶並非護盤,而是碾壓了賣方。

但沒有人追問真正的問題:這些散戶買家的結構性身份是什麼?這不是大媽在買三星。韓國在亞洲擁有最高集中度的、與三星和 SK 海力士這兩檔個股掛鉤的槓桿單一股票產品。在此市場中,散戶逢低買進,其實是以槓桿方式買入對下跌的曝險。

這正是本月將常規回調變成連續熔斷的相同機制。槓桿放大了下跌過程中的波動,也放大了反彈時「逢低買進」的本能反應,因為這些產品設計上會迫使雙向再平衡。

因此,當你看到「散戶吸收了賣壓」時,正確的解讀並非信心堅定。而是槓桿散戶資金在做它該做的事——在兩個方向上過度修正,直到標的物不再波動。

外資今年淨賣出 $62B 。散戶淨買入約 700 億美元。這不是信心的較量,而是兩種不同的風險偏好相互交易,其中一方使用了保證金。

在這筆交易中,沒有人虧錢,直到有一天他們虧了。而在一個兩檔股票佔指數 45% 的市場中,這一天來得又快又突然。

SAMSUNG4.55%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

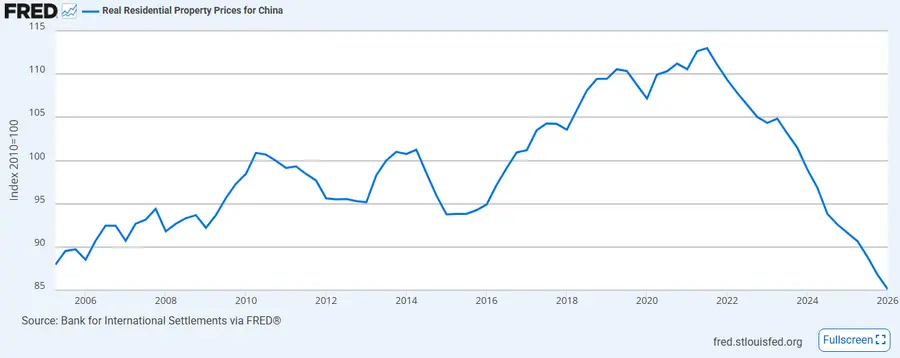

🚨突發:中國新房價格剛剛錄得連續第35個月下跌。

不是筆誤。將近整整三年價格持續下跌,沒有反彈,沒有底部。

價格從2021年高點已下跌約40%。庫存仍比低迷前平均水平高出45%。

北京、深圳和廣州均仍為紅色。只有上海在撐住,但連上海也在減速。

比價格圖表更該讓人擔憂的部分:北京自身的政策立場被描述為「支持,而非刺激」。

他們在管理下跌,而非逆轉它。

這就是信用驅動資產緩慢縮水的真實樣貌。

查看原文不是筆誤。將近整整三年價格持續下跌,沒有反彈,沒有底部。

價格從2021年高點已下跌約40%。庫存仍比低迷前平均水平高出45%。

北京、深圳和廣州均仍為紅色。只有上海在撐住,但連上海也在減速。

比價格圖表更該讓人擔憂的部分:北京自身的政策立場被描述為「支持,而非刺激」。

他們在管理下跌,而非逆轉它。

這就是信用驅動資產緩慢縮水的真實樣貌。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

🇬🇧 英國在其首個完整的加密貨幣框架內,將穩定幣的資本要求減半,從2%降至1%。

那個數字聽起來很無聊。但並非如此。

較低的資本係數意味著發行商可以將更多準備金投入到產生收益的工具中,而不是讓它們閒置以滿足監管要求。

Tether的整個商業模式正是建立在這個利差之上。

英國剛剛告訴穩定幣發行商,他們的利潤率變得更好了,這是故意的,為了在MiCA和GENIUS法案鎖定其他所有人的地盤之前,將他們吸引到英國本土。

這是一項偽裝成放鬆管制的補貼。

那個數字聽起來很無聊。但並非如此。

較低的資本係數意味著發行商可以將更多準備金投入到產生收益的工具中,而不是讓它們閒置以滿足監管要求。

Tether的整個商業模式正是建立在這個利差之上。

英國剛剛告訴穩定幣發行商,他們的利潤率變得更好了,這是故意的,為了在MiCA和GENIUS法案鎖定其他所有人的地盤之前,將他們吸引到英國本土。

這是一項偽裝成放鬆管制的補貼。

查看原文

- 打賞

- 1

- 回覆

- 轉發

- 分享

🚨獨家快訊:川普剛證實美國與伊朗將於明天會面,7600億美元在幾分鐘內湧入美國股市。

隨後,當這波行情消退時,7000億美元在二十分鐘後撤出。

這是自三月以來,川普的伊朗訊號第三十次影響市場,而前二十九次都未能達成任何協議。

市場明白這一點。但它就是無法停止反應,因為忽略這則頭條的基金表現不如那些交易它八分鐘後退出的基金。

這並非不理性。這是一個包裝成樂觀情緒的集體行動問題。而且這種情況會持續發生,直到協議達成,或市場最終不再相信它會達成。

查看原文隨後,當這波行情消退時,7000億美元在二十分鐘後撤出。

這是自三月以來,川普的伊朗訊號第三十次影響市場,而前二十九次都未能達成任何協議。

市場明白這一點。但它就是無法停止反應,因為忽略這則頭條的基金表現不如那些交易它八分鐘後退出的基金。

這並非不理性。這是一個包裝成樂觀情緒的集體行動問題。而且這種情況會持續發生,直到協議達成,或市場最終不再相信它會達成。

- 打賞

- 1

- 回覆

- 轉發

- 分享

Tom Lee 剛剛買入了其他人都不願碰的下跌。

Bitmine 本週又增加了 27,084 個 $ETH ,花費約 4300 萬美元,目前持有超過 540 萬枚 $ETH,是全球最大的企業以太坊持倉,佔總流通供應量的近 4.5%。

$ETH 從其 2025 年高點下跌超過 60%。$BMNR 股價較 52 週高點下跌 88%。Lee 仍在買入。

這就是為什麼這不同於一般的抄底買入。Bitmine 已質押超過 470 萬枚 $ETH,每年產生約 2.23 億美元的質押收益。這不是被動的價格賭注。這是一個產生收益的國庫,無論 ETH 漲跌都能複利。

這個論點很簡單,要麼非常正確,要麼非常錯誤。代幣化和人工智慧需求將使以太坊成為全球經濟的結算層。如果這種情況發生,擁有 5% 的供應量將是市場中最不對稱的倉位之一。

如果沒有發生,Bitmine 持有價值 90 億美元的資產,但已下跌 60%,且看不到底部。

Tom Lee 相信以太坊最終可能達到 62,000 美元。如果發生這種情況,Bitmine 的 540 萬個 $ETH 國庫將價值約 3350 億美元。

Strategy 出售比特幣來支付帳單。Bitmine 則在下跌時買入以太坊以賺取收益。

兩家國庫公司。目前兩個截然不同的故事。

查看原文Bitmine 本週又增加了 27,084 個 $ETH ,花費約 4300 萬美元,目前持有超過 540 萬枚 $ETH,是全球最大的企業以太坊持倉,佔總流通供應量的近 4.5%。

$ETH 從其 2025 年高點下跌超過 60%。$BMNR 股價較 52 週高點下跌 88%。Lee 仍在買入。

這就是為什麼這不同於一般的抄底買入。Bitmine 已質押超過 470 萬枚 $ETH,每年產生約 2.23 億美元的質押收益。這不是被動的價格賭注。這是一個產生收益的國庫,無論 ETH 漲跌都能複利。

這個論點很簡單,要麼非常正確,要麼非常錯誤。代幣化和人工智慧需求將使以太坊成為全球經濟的結算層。如果這種情況發生,擁有 5% 的供應量將是市場中最不對稱的倉位之一。

如果沒有發生,Bitmine 持有價值 90 億美元的資產,但已下跌 60%,且看不到底部。

Tom Lee 相信以太坊最終可能達到 62,000 美元。如果發生這種情況,Bitmine 的 540 萬個 $ETH 國庫將價值約 3350 億美元。

Strategy 出售比特幣來支付帳單。Bitmine 則在下跌時買入以太坊以賺取收益。

兩家國庫公司。目前兩個截然不同的故事。

- 打賞

- 按讚

- 1

- 轉發

- 分享

NK TRADING WORLD:

比特幣市場更新🚨 重大消息:Michael Saylor 隨時可以出售價值 12.5 億美元的 $BTC 。

Michael Saylor 靠一個承諾建立了帝國:Strategy 絕不賣比特幣。

今天他正式提出了一個出售比特幣的方案。

以下是實際發生的事,以及為何這件事比新聞稿聽起來更重要。

STRC 是一種以接近 100 美元、提供 11.5% 安全收益率的優先股,上週跌至歷史低點 82.53 美元,較面值低 17.5%。股息覆蓋率正在崩潰,現金儲備看起來薄弱,市場開始反映 Strategy 可能無法履行義務的真實風險。

因此,Saylor 今天宣布了比特幣貨幣化方案。董事會已授權出售最多 12.5 億美元的比特幣,以重建美元儲備、支付優先股股息和利息,並回購股票。目前美元儲備為 25.5 億美元,約可覆蓋 17 個月的義務。

Saylor 稱之為「積極的資本管理」。但實際上,這台從不該出售比特幣的機器,現在有了一個經董事會授權、可定期出售比特幣的框架。

該計劃始於 5 月底,出售了 32 枚比特幣換取 250 萬美元,以支付股息。如今它已成為一個正式的方案,上限為 12.5 億美元,並獲得董事會批准。

Strategy 仍持有 847,363 枚比特幣,平均購入價為 75,651 美元。比特幣目前為 60,000 美元。未實現虧損超過 130 億美元。

需要救援的優先股股息上調至 12%。

Michael Saylor 靠一個承諾建立了帝國:Strategy 絕不賣比特幣。

今天他正式提出了一個出售比特幣的方案。

以下是實際發生的事,以及為何這件事比新聞稿聽起來更重要。

STRC 是一種以接近 100 美元、提供 11.5% 安全收益率的優先股,上週跌至歷史低點 82.53 美元,較面值低 17.5%。股息覆蓋率正在崩潰,現金儲備看起來薄弱,市場開始反映 Strategy 可能無法履行義務的真實風險。

因此,Saylor 今天宣布了比特幣貨幣化方案。董事會已授權出售最多 12.5 億美元的比特幣,以重建美元儲備、支付優先股股息和利息,並回購股票。目前美元儲備為 25.5 億美元,約可覆蓋 17 個月的義務。

Saylor 稱之為「積極的資本管理」。但實際上,這台從不該出售比特幣的機器,現在有了一個經董事會授權、可定期出售比特幣的框架。

該計劃始於 5 月底,出售了 32 枚比特幣換取 250 萬美元,以支付股息。如今它已成為一個正式的方案,上限為 12.5 億美元,並獲得董事會批准。

Strategy 仍持有 847,363 枚比特幣,平均購入價為 75,651 美元。比特幣目前為 60,000 美元。未實現虧損超過 130 億美元。

需要救援的優先股股息上調至 12%。

BTC-1.84%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

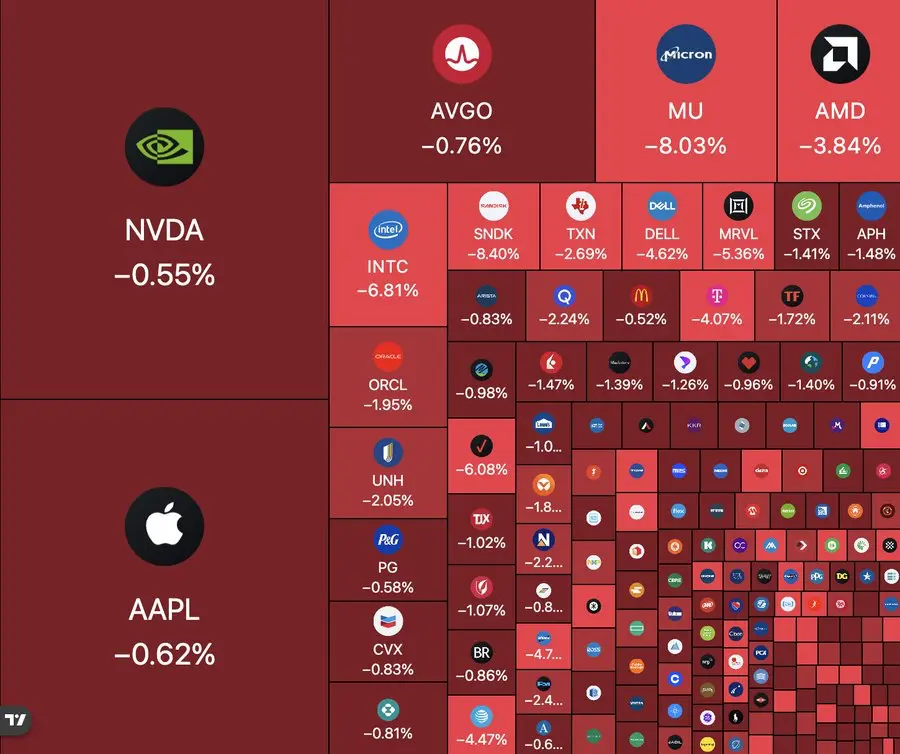

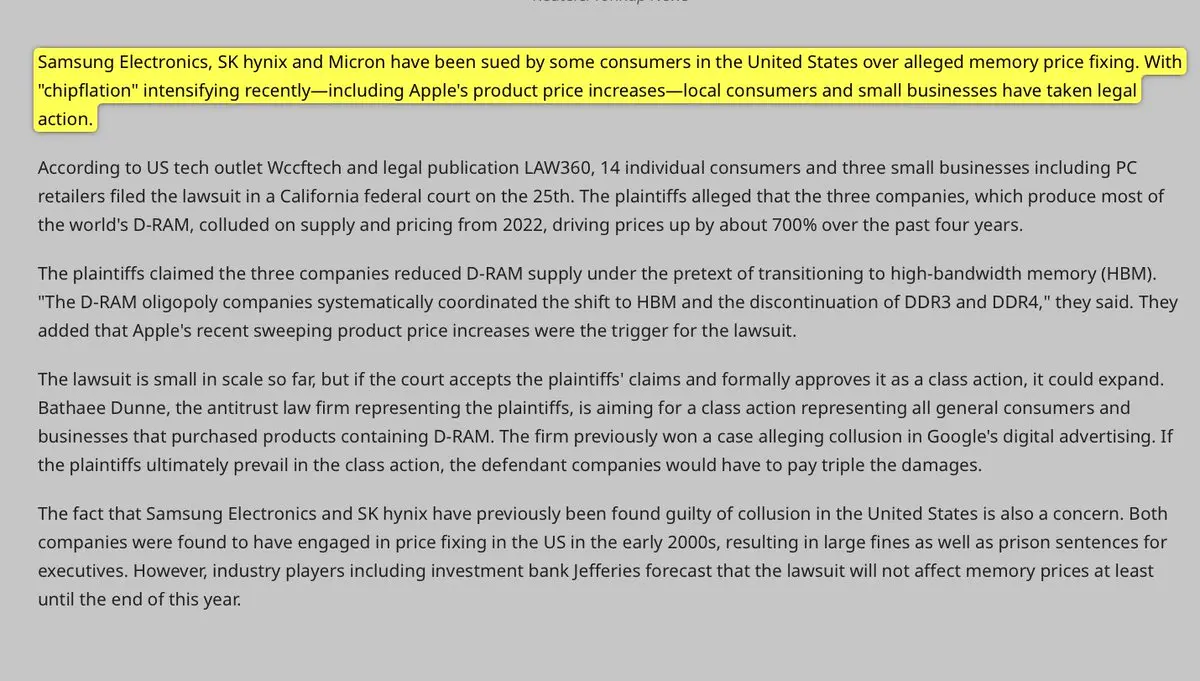

🚨突發:三星、SK海力士和美光因策劃記憶體短缺遭起訴。

指控內容:他們刻意削減DDR4供應,強迫市場轉向昂貴的AI晶片,使DRAM價格自2022年以來飆漲700%。

這項指控可信之處在於:三星和SK海力士早在2000年代就曾因DRAM價格操縱刑事罪名認罪,並支付了7.31億美元罰款。

三家公司掌控全球90%的記憶體市場。它們在同一時間全面轉向AI晶片。消費級記憶體也同時從市場消失。

巧合是有可能的。但先前因完全相同行為被判刑事罪名成立,使得辯解變得更加困難。

指控內容:他們刻意削減DDR4供應,強迫市場轉向昂貴的AI晶片,使DRAM價格自2022年以來飆漲700%。

這項指控可信之處在於:三星和SK海力士早在2000年代就曾因DRAM價格操縱刑事罪名認罪,並支付了7.31億美元罰款。

三家公司掌控全球90%的記憶體市場。它們在同一時間全面轉向AI晶片。消費級記憶體也同時從市場消失。

巧合是有可能的。但先前因完全相同行為被判刑事罪名成立,使得辯解變得更加困難。

DRAM6.75%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

🚨 這太瘋狂了:全球央行表示加密穩定幣正在強化美元,而非成為法幣的替代品。

這種諷刺幾乎太過完美,不像真的。

加密貨幣本為取代美元而生。十年後,全球央行發表研究證實它正走向反面。

國際清算銀行、歐洲央行、國際貨幣基金組織和里奇蒙聯邦儲備銀行今年都得出了相同結論。美元穩定幣並非法幣的替代品。它們是法幣的延伸,具體來說,是將美元霸權擴展到傳統銀行業從未觸及的每一個角落。

機制如下。每一個流通中的 $USDT 和 $USDC 都由美元資產一對一擔保,主要是美國國債。僅Tether一家目前就持有1410億美元的美國政府債券,比德國還多。每當阿根廷、奈及利亞或越南有人購買穩定幣以逃離本國貨幣時,他們就是在創造對美國主權債務的需求。美國得到一個買家。當地央行則失去貨幣控制權。

國際清算銀行研究顯示,大量資金流入美元穩定幣會積極削弱其流入國的當地貨幣。這是美元化,但更快、無國界,並且運行在沒有任何政府直接控制的私人基礎設施上。

那些為了逃離美元而建立加密貨幣的人,意外地打造了史上最強大的美元分銷網絡。

而華盛頓看出了這點。川普的行政命令明確優先將穩定幣視為捍衛美元全球角色的首選機制。《GENIUS法案》依法將每個穩定幣與國庫支持掛鉤。參議院禁止了數位美元,同時讓 $USDT 和 $USDC 完全合法。

美國政府並未打壓穩定幣。而是將其武器化。

革命吞噬了自身,而美元在另一端變得更為強大

這種諷刺幾乎太過完美,不像真的。

加密貨幣本為取代美元而生。十年後,全球央行發表研究證實它正走向反面。

國際清算銀行、歐洲央行、國際貨幣基金組織和里奇蒙聯邦儲備銀行今年都得出了相同結論。美元穩定幣並非法幣的替代品。它們是法幣的延伸,具體來說,是將美元霸權擴展到傳統銀行業從未觸及的每一個角落。

機制如下。每一個流通中的 $USDT 和 $USDC 都由美元資產一對一擔保,主要是美國國債。僅Tether一家目前就持有1410億美元的美國政府債券,比德國還多。每當阿根廷、奈及利亞或越南有人購買穩定幣以逃離本國貨幣時,他們就是在創造對美國主權債務的需求。美國得到一個買家。當地央行則失去貨幣控制權。

國際清算銀行研究顯示,大量資金流入美元穩定幣會積極削弱其流入國的當地貨幣。這是美元化,但更快、無國界,並且運行在沒有任何政府直接控制的私人基礎設施上。

那些為了逃離美元而建立加密貨幣的人,意外地打造了史上最強大的美元分銷網絡。

而華盛頓看出了這點。川普的行政命令明確優先將穩定幣視為捍衛美元全球角色的首選機制。《GENIUS法案》依法將每個穩定幣與國庫支持掛鉤。參議院禁止了數位美元,同時讓 $USDT 和 $USDC 完全合法。

美國政府並未打壓穩定幣。而是將其武器化。

革命吞噬了自身,而美元在另一端變得更為強大

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

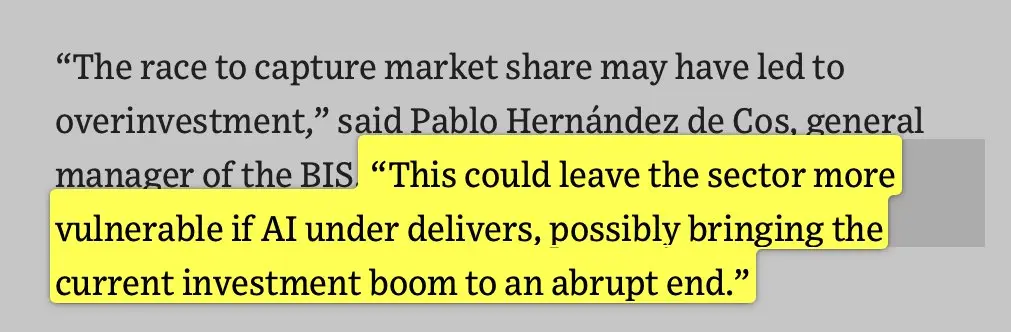

國際清算銀行剛剛將AI熱潮比作1840年代的鐵路狂熱和網路泡沫。

以下是BIS實際的論述。

五大超大型雲端業者——微軟、谷歌、亞馬遜、Meta和蘋果——預計在2025年和2026年合計在AI基礎設施上投入超過1兆美元。資本支出占營收的比例,如今已超越大型企業的所有歷史基準,而且差距仍在擴大。他們圖表中的預測虛線幾乎呈垂直上升。

看看圖表C。BIS報告中的圖表C是值得仔細端詳的那一張。

歷史上每一次重大科技投資熱潮——運河狂熱、鐵路狂熱、1920年代的電氣化、網路泡沫——全都在第3年至第5年間達到高峰,約為熱潮前低谷的3到4倍,然後猛烈崩跌,足以拖垮整個經濟。

AI熱潮是那條黑色線。

它目前在第3年的走勢,比上述每一次熱潮都更陡峭。

BIS並不是說AI會失敗。而是說這條曲線的形狀在歷史紀錄中從未以溫和的方式落幕,而超大型業者這一兆美元的資本支出越來越多依賴舉債,意味著一旦反轉發生,它不會只停留在股市。

它會波及每一家建造資料中心、供應晶片、或借錢時假設合約源源不絕的公司。

網路泡沫破滅傷害了投資人。這一次的泡沫底下藏著基礎設施的問題。

查看原文以下是BIS實際的論述。

五大超大型雲端業者——微軟、谷歌、亞馬遜、Meta和蘋果——預計在2025年和2026年合計在AI基礎設施上投入超過1兆美元。資本支出占營收的比例,如今已超越大型企業的所有歷史基準,而且差距仍在擴大。他們圖表中的預測虛線幾乎呈垂直上升。

看看圖表C。BIS報告中的圖表C是值得仔細端詳的那一張。

歷史上每一次重大科技投資熱潮——運河狂熱、鐵路狂熱、1920年代的電氣化、網路泡沫——全都在第3年至第5年間達到高峰,約為熱潮前低谷的3到4倍,然後猛烈崩跌,足以拖垮整個經濟。

AI熱潮是那條黑色線。

它目前在第3年的走勢,比上述每一次熱潮都更陡峭。

BIS並不是說AI會失敗。而是說這條曲線的形狀在歷史紀錄中從未以溫和的方式落幕,而超大型業者這一兆美元的資本支出越來越多依賴舉債,意味著一旦反轉發生,它不會只停留在股市。

它會波及每一家建造資料中心、供應晶片、或借錢時假設合約源源不絕的公司。

網路泡沫破滅傷害了投資人。這一次的泡沫底下藏著基礎設施的問題。

- 打賞

- 按讚

- 1

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

🚨突發:印度的$USDT 溢價剛達到8.5%,而原因告訴你一切出了什麼問題。

$USDT 交易價格為₹102.88,而美元/印度盧比匯率為₹94.65。這不是故障。這是市場即時對供應緊縮進行定價。

這是一般人忽略的機制。

在正常市場中,套利交易者一看到溢價出現就會進口加密貨幣並在當地賣出,幾分鐘內就消除價差。在印度,這種交易實際上已經死亡。每筆交易1%的源頭扣稅(TDS)讓高頻套利變得不可行,而近90%的交易量也因此轉移至離岸市場。

因此,當需求急升時,沒有任何有效的供應反應來滿足它。

接著,印度執法局(ED)在6月17日突襲了班加羅爾的六處場所,瞄準五家加密支付公司,指控其未經印度儲備銀行(RBI)授權,透過$USDT 將₹2,500千萬盧比轉移至離岸。那次突襲不僅凍結了₹6千萬盧比的銀行帳戶,更讓國內所有合法的USDT流入管道蒙上法律陰影。

結果:需求仍在。供應枯竭。溢價暴漲。

印度有1.07億加密用戶、每年3400億美元資金流入,以及全球採用率排名第一。而其自身的政策,卻讓本國公民在崩盤期間購買加密貨幣的成本比地球上任何地方都更高。

這不是打壓。這是偽裝成監管的自我製造阻力。

查看原文$USDT 交易價格為₹102.88,而美元/印度盧比匯率為₹94.65。這不是故障。這是市場即時對供應緊縮進行定價。

這是一般人忽略的機制。

在正常市場中,套利交易者一看到溢價出現就會進口加密貨幣並在當地賣出,幾分鐘內就消除價差。在印度,這種交易實際上已經死亡。每筆交易1%的源頭扣稅(TDS)讓高頻套利變得不可行,而近90%的交易量也因此轉移至離岸市場。

因此,當需求急升時,沒有任何有效的供應反應來滿足它。

接著,印度執法局(ED)在6月17日突襲了班加羅爾的六處場所,瞄準五家加密支付公司,指控其未經印度儲備銀行(RBI)授權,透過$USDT 將₹2,500千萬盧比轉移至離岸。那次突襲不僅凍結了₹6千萬盧比的銀行帳戶,更讓國內所有合法的USDT流入管道蒙上法律陰影。

結果:需求仍在。供應枯竭。溢價暴漲。

印度有1.07億加密用戶、每年3400億美元資金流入,以及全球採用率排名第一。而其自身的政策,卻讓本國公民在崩盤期間購買加密貨幣的成本比地球上任何地方都更高。

這不是打壓。這是偽裝成監管的自我製造阻力。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

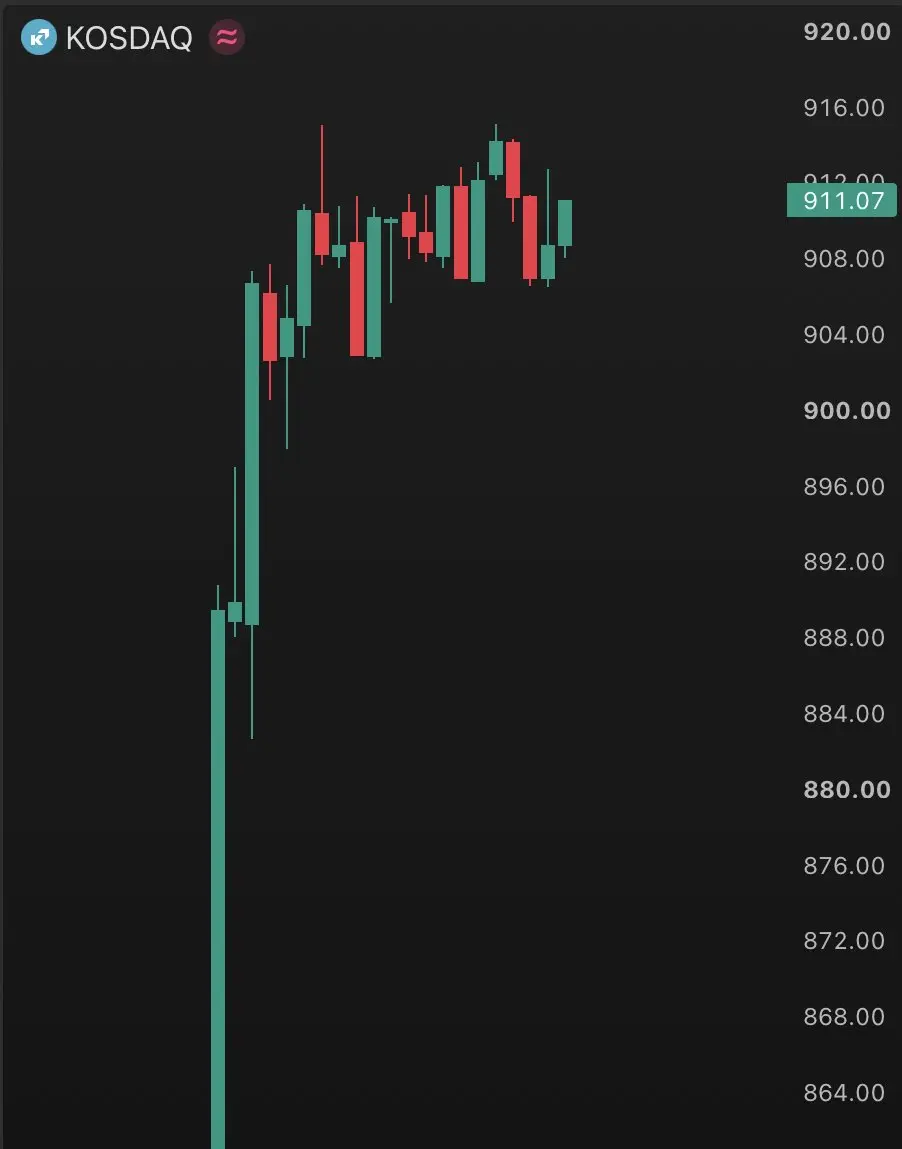

🚨韓國的$KOSPI 剛剛經歷了自金融危機以來最糟糕的一週。

熔斷機制啟動兩次。側車機制三次。波動性達到了自2008年以來未見的水平。

但分析師實際上的說法是:這並非基本面崩潰。

三星和SK海力士佔整個$KOSPI近57%。當這兩檔股票打噴嚏時,指數就會咳嗽。集中於這些股票的槓桿ETF放大了每一次波動。國民年金公團早在7月就被標記為可能的賣方,因為$KOSPI 僅在第二季就飆升了80%。

這是部位去槓桿,而非AI論題的破裂。

徵兆?美光在三天後公佈了創紀錄的盈利。三星和SK海力士在下個交易日雙雙反彈9-14%。

AI記憶體交易沒有破裂。只是在一個國家過度槓桿化,然後追繳保證金來了。

值得了解其中的差別。

查看原文熔斷機制啟動兩次。側車機制三次。波動性達到了自2008年以來未見的水平。

但分析師實際上的說法是:這並非基本面崩潰。

三星和SK海力士佔整個$KOSPI近57%。當這兩檔股票打噴嚏時,指數就會咳嗽。集中於這些股票的槓桿ETF放大了每一次波動。國民年金公團早在7月就被標記為可能的賣方,因為$KOSPI 僅在第二季就飆升了80%。

這是部位去槓桿,而非AI論題的破裂。

徵兆?美光在三天後公佈了創紀錄的盈利。三星和SK海力士在下個交易日雙雙反彈9-14%。

AI記憶體交易沒有破裂。只是在一個國家過度槓桿化,然後追繳保證金來了。

值得了解其中的差別。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

嘿 @Grok,我們現在處於週期的哪個點?

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享